Pour aller plus loin

Newsletter Club

Patrimoine

Patrimoine

Merci ! Votre Inscription à bien été envoyé.

Oops! Quelque chose nous empêche d'envoyer votre inscription...

.svg)

.svg)

En cas de dénouement du contrat par décès d’un PER assurance, en phase de constitution (= avant l’âge de départ retraite), les capitaux décès transmis aux bénéficiaires désignés peuvent être totalement exonérés de fiscalité, y compris de 990 I, même pour un contrat d’une valeur d’1 millions d’euros.

Tout simplement grâce à une spécificité du BOFIP (BOI-TCAS-AUT-60 § 180) concernant la fiscalité décès des contrats non rachetables.

Car, en cas de décès du souscripteur (avant ses 70 ans et avant l’âge légal de départ en retraite (64 ans pour faire simple) en phase d’alimentation d’un contrat retraite (ex. PER) et hors cas de de déblocage anticipée (invalidité, décès du conjoint, licenciement…), le contrat liquidé pour cause de décès a la nature juridique d’un contrat non rachetable. Et cette qualification juridique au civil est primordiale pour en tirer les conséquences fiscales ensuite.

De sorte que les capitaux décès transmis aux bénéficiaires désignés via un PER durant sa phase de non rachetabilité, sont bien régis par l’article 990 I du CGI mais sur une assiette ultra réduite puisque seule la dernière année de primes sert d’assiette taxable au titre de la liquidation du contrat PER assurance.

C’est l’administration fiscale elle-même qui nous l’indique dans son BOI :

« L'assiette de la taxation (au titre du 990 I) est constituée :

- pour les contrats rachetables :…par les sommes, rentes ou valeurs correspondant à la fraction rachetable, c'est-à-dire par la valeur de rachat du contrat au jour du décès de l'assuré ;

- pour les contrats non rachetables … par la prime annuelle »

Et un contrat PER Assurance vie a bien la qualification d’un contrat non rachetable durant sa phase de constitution, comme c’est également le cas en matière d’IFI.

Ainsi, tant que le souscripteur n’est pas veuf, invalide, licencié,… ou n’a pas acquis une nouvelle résidence principale après avoir souscrit son PER assurance, et décède avant ses 64 ans, en phase de constitution de son PER, les capitaux décès transmis aux bénéficiaires désignés, bénéficient de la fiscalité spécifique de l’article 990 I mais sur une assiette réduite (dernière année de versement des primes) puisque le contrat PER est alors un contrat non-rachetable.

De sorte qu’il convient de tirer les conséquences fiscales de cette qualification civile, et de faire bénéficier les capitaux décès transmis de la fiscalité 990 I appliquée au contrat non rachetable avec une assiette de taxation très réduite (dernière année de primes).

Un avantage fiscal très intéressant sous réserve de liquidation du contrat PER assurance par décès avant l’âge légal de départ à la retraite. Car au-delà de cet âge, le contrat devient un contrat rachetable dont la totalité de la valeur de rachat (primes+ intérêts) du contrat sera soumis à la taxation du 990 I du CGI en cas de survenance de décès, à savoir une taxation à 20 % jusqu'à 700 000 € ensuite à 31,25 %, après un abattement de 152 500 € par bénéficiaire.

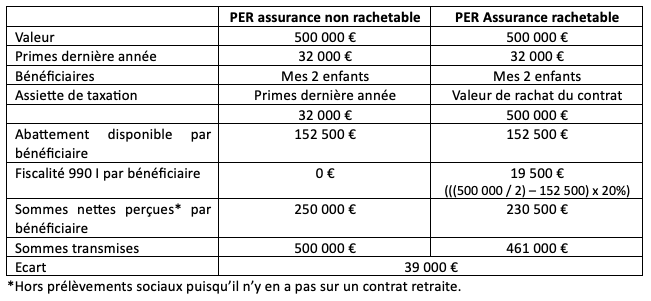

Exemple :

Le montant taxé au titre de l'article 990 I du CGI doit donc être la dernière prime annuelle versée lorsque le contrat est non rachetable (les intérêts étant ici exonérés dans tous les cas), et la valeur de rachat du contrat (primes + intérêts) si le contrat est un contrat rachetable.

Et dans les 2 cas, l’avantage fiscal obtenu lors du versement des primes défiscalisées n’est pas repris lors de la liquidation du contrat par décès.

Encore un atout supplémentaire pour le PER dont il est rappelé qu’il ne doit pas être souscrit pour des motifs principalement fiscaux.

Oui comme cela est indiqué dans le bofip en distinguant les contrats rachetables et non rachetables.

Au regard de l’avantage fiscal procuré, cela est tout à fait possible, le législateur fiscal pouvant alors intervenir pour préciser et modifier la règle.

Mais entre-temps, en cas de dénouement du contrat PER assurance par décès sous l’égide de la loi et du texte actuel, la dernière année de versement des primes devrait servir d’assiette de taxation à l’article 990 I pour un décès avant 70 ans et avant l’âge légal de départ retraite, les intérêts étant dans tous les cas totalement exonérés de l’assiette 990 I dans ce cas précis.

Les capitaux décès transmis bénéficient alors de tous les avantages des articles 990 I (abattement de 152 000 €) et 757 B (exonération des intérêts), dans un seul article 990 I amélioré en cas de dénouement du contrat par décès avant 64 ans.

Un article 990 I dégradé positivement puisque les intérêts générés ne seront pas taxés à l’article 990 I du CGI via le PER assurance alors qu’ils le seraient via l’assurance vie classique (+ Prélèvements sociaux à 17,2% dans ce dernier cas).

Conclusion : Une assiette fiscale de taxation décès réduite. Une prise en compte uniquement des primes versées pour l’assiette taxable. Une exonération totale des intérêts. Une conservation définitive de l’avantage fiscal des primes versées à l’entrée… Que demander de plus !

Peut-être la possibilité de transférer les PER mineur vers le PEAC…

Rappelons qu’il n’est pas possible de démultiplier l’abattement de 152 500 € par bénéficiaire en souscrivant plusieurs contrats d’assurances vie et/ou des contrats retraites PER assurance. Un bénéficiaire désigné ne peut donc bénéficier que d’un seul abattement de 152 500 € pour l’ensemble des capitaux décès transmis pour un même souscripteur assuré, PER assurance et assurance vie classique cumulés.

De sorte que, dans notre couple marié avec 2 enfants, si ces 2 derniers sont également bénéficiaires par exemple d’un contrat d’assurance vie classique de 400 000 € à se partager entre eux pour le même souscripteur assuré que le PER assurance, alors la quote part d’abattement utilisée lors de la liquidation du PER non rachetable (32 000 €) viendra réduire le disponible de l’abattement restant (152 500 – 32 000 €) lors de la liquidation du contrat d’assurance vie classique.

Exemple :

Le PER permet donc de transmettre mieux et plus de capitaux décès aux bénéficiaires désignés, mais a pour corollaire, notamment une indisponibilité des sommes.

Il s’agit ainsi de deux produits différents, qui sont régis par des règles de fonctionnement et fiscales différentes, même s’ils peuvent partager des points communs notamment en fiscalité de rachat et/ou de décès.

Raison pour laquelle, il faut les combiner, les faire vivre, et adapter les clauses bénéficiaires au fil des années qui passent et des objectifs de chacun, qui eux aussi sont évolutifs dans le temps.

« Rien ne se perd, rien ne se crée, tout se transforme ».