Pictet AM : démystifier le crédit privé

Le crédit privé est une source de capital de plus en plus importante. Il offre aux investisseurs des rendements et une flexibilité de premier plan, mais exige des compétences spécialisées et un accès au marché.

01 - Importance croissante

Le crédit privé n’était peut-être qu’une niche du marché obligataire quand il est apparu, mais il voit son importance rapidement augmenter. Il constitue en effet une classe d’actifs attrayante offrant des performances ajustées au risque stables tout en étant également une source de financement pour les entreprises. Les investisseurs y trouvent à la fois de l’alpha (rendement supplémentaire) et une capacité à adapter les prêts selon le profil de risque privilégié. Pour les emprunteurs, il contribue à diversifier les sources de financement, en particulier dans le segment du marché qui dépend des prêts bancaires garantis et syndiqués.

En résumé, l’emprunteur profite d’un accès plus flexible au capital et l’investisseur de la possibilité d’obtenir des performances supérieures.

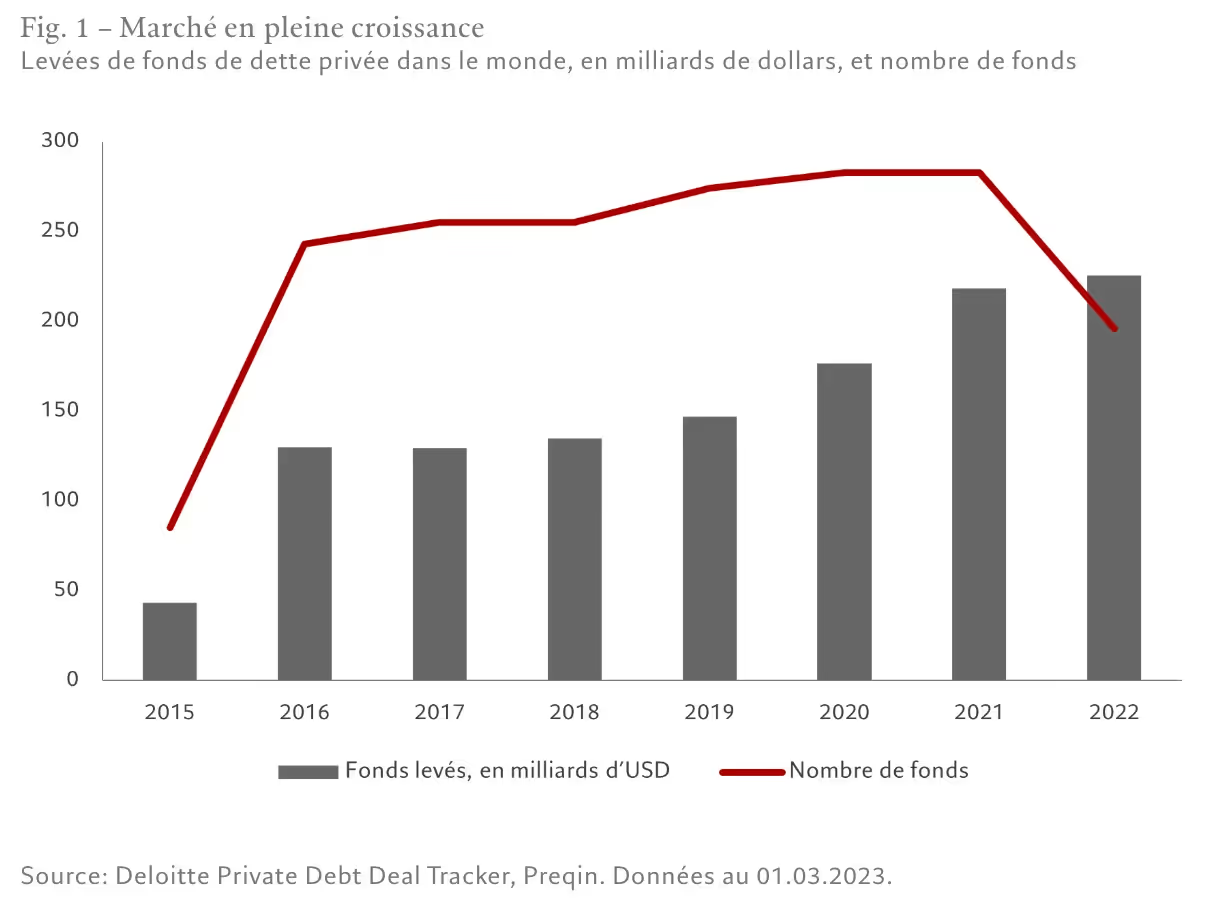

Bien que ce marché soit relativement jeune et ne soit devenu une source de liquidité qu’au déclenchement de la crise financière mondiale provoquée par les marchés des prêts à haut rendement et syndiqués, le crédit privé affiche déjà un grand potentiel.

Selon les estimations de Morgan Stanley, dans le secteur de l’investissement, le crédit privé représente environ 1 500 milliards de dollars, même si la poudre sèche (les sommes détenues par les investisseurs en attente d’être prêtées) représente 500 milliards de dollars1. La demande a augmenté d’environ 10% par an au cours de la décennie écoulée, ce qui correspond, dans une large mesure, au rythme du segment beaucoup plus vaste du capital-investissement. Dans l’ensemble, la taille du marché du crédit privé pourrait atteindre quelque 3 000 milliards de dollars au cours des 10 prochaines années, soit environ 10% des 37 000 milliards de dollars du marché obligataire, selon Bloomberg Intelligence.

Plusieurs tendances alimentent cette croissance. D’une part, en raison du durcissement des réglementations, les prêts aux entreprises sont plus contraignants pour les banques. Dans le même temps, les dirigeants et les propriétaires de petites et moyennes entreprises tournent de plus en plus le dos au marché des actions pour se financer, que ce soit parce qu'ils se méfient de la charge réglementaire d'une cotation en bourse ou parce qu'ils ne souhaitent pas diluer leurs propres participations. Ces tendances sont apparues à un moment où les investisseurs recherchaient de meilleurs moyens d'allouer des capitaux à long terme, (i) avec des rendements similaires à ceux des actions, mais sans leur volatilité, et (ii) avec une stabilité des rendements similaire à celle des titres obligataires, mais sans risque de duration3.

02 - Nouvelles sources de financement

Les faillites de Silicon Valley Bank (SVB) et de Signature Bank, en mars 2023, ont suscité la crainte, dans l’économie américaine, que les petites et moyennes entreprises se retrouvent privées de nouveaux financements. Toutefois, le durcissement des conditions de financement était en fait bien antérieur à ces faillites bancaires, en raison de la série de changements réglementaires introduits dans le sillage de la crise financière mondiale de 2008. Les exigences en matière de fonds propres sont devenues plus strictes, ce qui a rendu plus difficile pour les banques l'octroi de prêts à des emprunteurs plus risqués. Ces exigences de fonds propres devraient encore augmenter, ce qui renforce la nécessité de trouver des financements alternatifs.

Entre-temps, la hausse des taux d'intérêt officiels qui a porté un coup fatal à SVB et à d'autres banques avait déjà provoqué un pic de volatilité sur le marché des titres adossés à des actifs - une source importante de financement des entreprises, pour laquelle les banques étaient des intermédiaires traditionnels.

Autrefois, les dirigeants d’entreprise se seraient peut-être tournés vers la vente d’actions sur les marchés publics pour trouver d’autres financements. Depuis quelques décennies, toutefois, cette source de capital a perdu de sa superbe.

Les sources privées de capitaux contribuent à combler le vide qu’elle a laissé. Jusqu’à présent, le capital-investissement régnait en maître. Pourtant, le crédit privé augmente aujourd’hui rapidement, les investisseurs prenant conscience de l’attrait de ce nouvel actif. Alors que le crédit privé a servi le marché des entreprises de taille moyenne pendant un certain temps, il gagne rapidement du terrain sur le marché plus large en tant qu'alternative aux prêts syndiqués à effet de levier, ce qui signifie proposer des crédits aux entreprises de plus grande taille également.

03 - Une solution capitale

Diverses raisons expliquent l’attrait que suscite le crédit privé chez les investisseurs.

L’augmentation des taux d’intérêt n’est pas la dernière.

Étant donné que les crédits privés, en particulier les prêts directs garantis, prennent souvent la forme de prêts à taux variable, ces actifs sont généralement attrayants lorsque les banques centrales resserrent leur politique ou maintiennent des taux élevés plus longtemps que prévu, comme c’est le cas aujourd’hui.

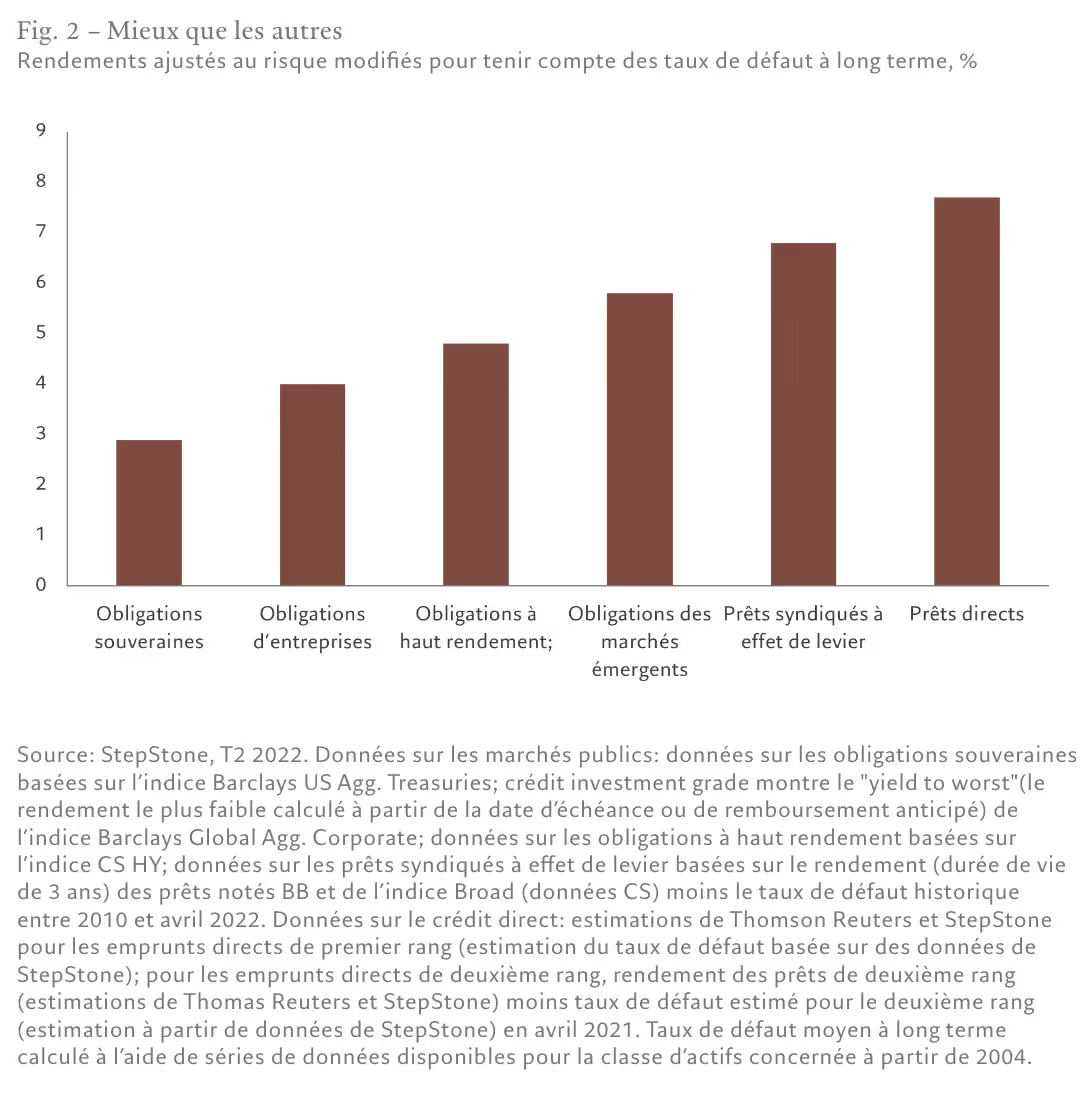

Et comme les prêts privés engagent les investisseurs pour des périodes plus longues, ils offrent un rendement supérieur à celui des marchés publics, et ce pour chaque niveau de risque.

Une étude de Goldman Sachs montre que le prêt direct a régulièrement produit de meilleurs rendements que le crédit à haut rendement et les prêts à effet de levier sur le long terme.

De 2010 à 2022, les prêts directs ont généré des performances annuelles moyennes de 10 %, contre 4 % pour la dette à haut rendement et 3,2 % pour les prêts à effet de levier, a constaté la banque d'investissement. De plus, comme leurs avoirs sont immobilisés sur des périodes plus longues, les investisseurs sont moins exposés à la pression psychologique que leur font subir les réévaluations incessantes sur les marchés. Ils sont protégés contre une des principales causes de sous-performance: vendre à bas prix. Ils peuvent également bénéficier de clauses de protection des prêteurs plus strictes que celles que l’on observe généralement sur les marchés publics, où la syndication des prêts entre plusieurs investisseurs favorise souvent une approche fondée sur le plus petit dénominateur commun en matière de protection des investisseurs.

Les emprunteurs s’appuient sur les possibilités de personnalisation des contrats de prêt pour obtenir des solutions plus adaptées aux exigences de fonds propres. L'accès au prêt direct senior peut s'avérer une source fiable de capitaux, beaucoup plus rapide à réunir que par le biais du processus traditionnel de syndication des prêts bancaires. Les entreprises sont prêtes à payer une prime pour y avoir accès.

Lorsqu’une entreprise a obtenu un financement à long terme à des taux inférieurs, elle satisfait ses besoins en capitaux frais à l’aide d’une dette mezzanine émise sur le marché privé (voir l’encadré ci-dessous). Cela lui permet de ne pas violer les clauses de la nation la plus favorisée. Ces clauses obligent en effet les émetteurs à réévaluer toute dette senior existante si une nouvelle émission de niveau équivalent est effectuée à des taux d’intérêt plus élevés, leur but étant d’éviter de léser les investisseurs existants. Certains propriétaires d’entreprises préfèrent également le financement par dette mezzanine à l’émission de capital, car ils évitent ainsi la dilution de leur participation.

[Voir encadré sous la Section 5 pour consulter les définitions des différents types de crédit privé]

04 - Risques spécifiques, compétences spécialisées

Bien que les investisseurs trouvent dans le crédit privé la flexibilité dont ils ont besoin pour atténuer les risques, comme tout contrat sur mesure, les accords de prêt doivent être structurés avec soin.

Cela dit, les prêteurs directs doivent également comprendre la nature des garanties et notamment savoir comment réclamer en cas de défaut et comment réaliser la valeur.

Ils doivent également se familiariser avec les subtilités des marchés où les entreprises sont présentes. Certains emprunteurs connaîtront inévitablement des moments difficiles. La manière dont les gérants de portefeuille abordent ces périodes pour maintenir la performance des prêts est cruciale pour générer des rendements excédentaires.

Le crédit privé peut être une source importante de performances assortie d’un niveau de risque finement ajusté.

Des portefeuilles soigneusement construits dans lesquels les prêts sont diversifiés entre les secteurs et les zones géographiques sont indispensables. Étant donné que les capitaux sont immobilisés, il est primordial de comprendre leurs besoins en liquidités.

Étant donné que les performances du crédit privé ont toujours reposé sur des taux d'intérêt bas et stables, la nouvelle ère de taux plus élevés et plus volatils constituera un défi, mais aussi une opportunité. Par le passé, de nombreux prêteurs étaient rémunérés pour avoir accepté de prendre plus de risques lors de la souscription des prêts. Aujourd'hui, les prêteurs qui effectuent des analyses de crédit rigoureuses et qui sont capables de structurer des contrats de prêt offrant une protection adéquate à l'investisseur sont davantage susceptibles d'être gagnants. Compte tenu de l’importance croissante de la dette privée pour l’économie, la réglementation du secteur va certainement se durcir.

Cela étant, le crédit privé peut être une source importante de performance avec un niveau de risque finement ajusté. Pour les responsables de l'allocation d'actifs, un marché qui était auparavant dominé par le système bancaire est aujourd'hui prêt à être intégré par le grand public. Le marché est en pleine évolution pour répondre aux besoins de financement de l'économie réelle. Les investisseurs devraient ainsi avoir le choix entre une approche très diversifiée ou des couples rendement-risque spécifiques adaptés à leur propre tolérance au risque ou à leur vision du marché.

05 - Encadré : Un crédit privé pour chaque propension au risque à différents stades du cycle économique

Prêt direct («direct lending»)

dette senior pour laquelle les prêts reposent généralement sur une garantie et incluent le plus souvent des coupons à taux variable. Ces prêts sont destinés à soutenir la croissance, les acquisitions ou les activités de refinancement générales d’une entreprise.

Dette mezzanine

La dette mezzanine est une dette subordonnée à la dette senior, mais qui est au-dessus des capitaux propres. Elle présente des caractéristiques distinctes, notamment des bons d'option (warrants) qui permettent une certaine participation à la performance de la valeur des actions de l'entreprise. Elle implique un risque plus élevé que la dette senior (bien qu’il existe des mécanismes tels que le paiement en nature ou «Payment-In-Kind» qui contribuent à réduire le risque de défaut), mais offre de meilleures performances.

Dette décotée

La dette décotée (ou dette en difficulté) englobe les prêts accordés à des entreprises dont la situation financière ou opérationnelle est dégradée. Ces sociétés peuvent avoir besoin d’une restructuration pour offrir les meilleures performances aux investisseurs.

Prêts d’amorçage-investissement (Venture debt)

La venture debt (ou prêt d’amorçage-investissement) est une forme de prêt accordé à des entreprises en phase initiale de croissance dont les flux de trésorerie sont limités, mais dont la valeur des options est élevée.

Financement adossé à des actifs privés

Le financement privé adossé à des actifs est une opération bilatérale dans laquelle le prêt est lié à une source sous-jacente de flux de trésorerie, comme les contrats de location de voitures, d'avions et d'équipements. Cette garantie offerte par un actif réel contribue à atténuer le risque de défaut. Il s'agit d'une évolution du marché privé par rapport aux titres adossés à des actifs traditionnels, c'est-à-dire des titres regroupés et intermédiés par des banques et vendus sur le marché secondaire.

Contributeurs

.webp)

.webp)

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Chine : le déploiement massif de capacité de production de batteries

Chine : le déploiement massif de la production de batteries

La Chine a porté sa capacité de stockage par batteries à 144 GW en 2025, renforçant l'intégration des énergies renouvelables dans son réseau électrique.

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)