L'épargne salariale, c’est gagnant-gagnant !

Dynamisée par la loi Pacte en 2019, l’épargne salariale est devenue en quelques années un outil de motivation et de rémunération incontournable pour les entreprises et ce quelle que soit leur taille.

Quels avantages pour l’entreprise ?

Pour les entreprises, et notamment celles de moins de 50 salariés, l’épargne salariale c’est :

- Une exonération de charges patronales

- Une déduction totale du bénéfice imposable

- 0% de forfait social sur les sommes issues de l’intéressement, la participation et l’abondement

Lire aussi : Épargne salariale : loi partage de la valeur, explications et opportunités

Quels avantages pour les salariés ?

- Un cadre fiscal avantageux : les primes perçues dans les dispositifs d’épargne salariale étant exonérées d’IR (mais pas de CSG/CRDS)

- L’occasion de bénéficier d’un coup de pouce de son entreprise avec la mise en place de l’abondement

- Une épargne bloquée à 5 ans ou à horizon retraite mais déblocable dans de nombreux cas* notamment la cessation du contrat de travail, mariage, PACS ou lors de l’achat d’une résidence principale

- Un dispositif peu coûteux puisque les frais de tenue de compte sont pris en charge par l’employeur.

Lire aussi : Épargne salariale : les avancées moins attendues de la loi Partage de la valeur

Verser une prime de 1000 euros sur salaire ou sur un PEE ?

En versant une prime de 1000 €, l'entreprise économise 420 euros.

Le gain pour le salarié

Le salarié perçoit une rémunération supplémentaire de 348 euros lorsque la prime est versée sur un PEE.

L’épargne salariale est donc un dispositif gagnant-gagnant permettant de motiver les employés et d’attirer les talents en les aidant à financer leurs projets à moyen et long terme tout en faisant bénéficier le chef d’entreprise et son conjoint collaborateur.

Lire aussi : Choisir l’épargne salariale comme levier de rémunération

Le CGP, meilleur allié du chef d’entreprise dans le choix du dispositif d’épargne salariale

Le conseiller en gestion de patrimoine a un rôle clef dans l’accompagnement des dispositifs d’épargne salariale à proposer à ses clients professionnels. À leur écoute de leurs besoins sur le plan personnel et professionnel, il est à même d’apporter une vision globale au chef d’entreprise.

Professionnel financier, il dispose de la connaissance financière pour proposer une allocation d’actifs sur-mesure pour faire fructifier l’épargne investie sur le PEI et PER-COL en fonction des objectifs de chacun.

.webp)

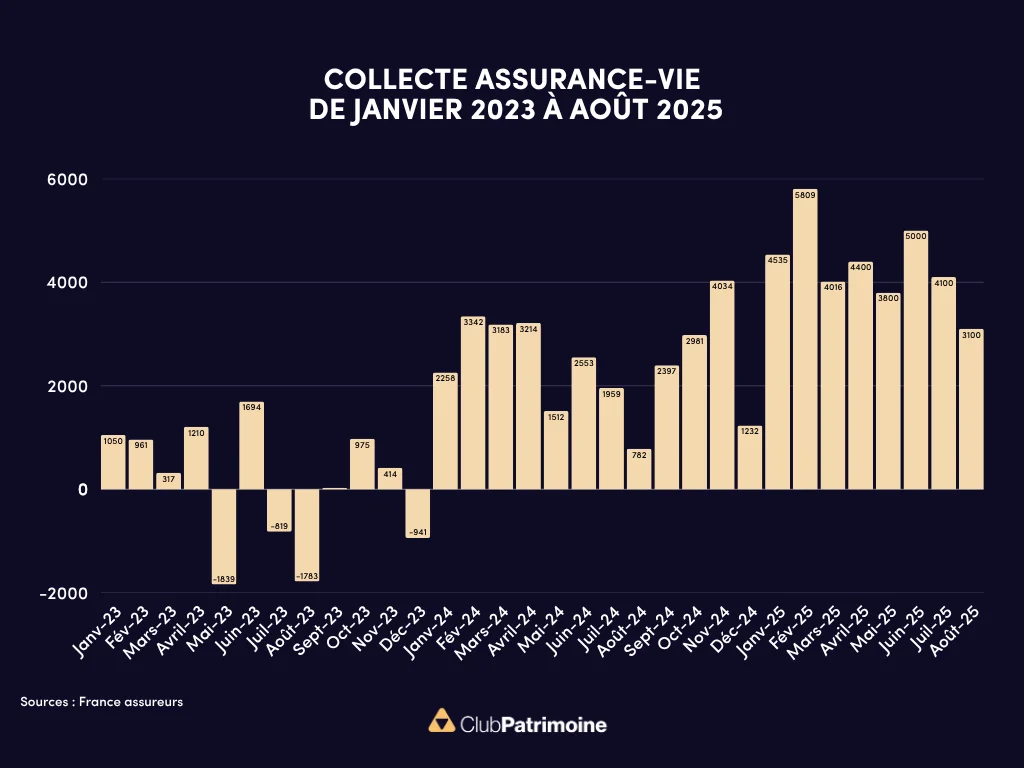

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés. Statistiques, études, infographies dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Ne loupez aucun événement de nos partenaires : webinars, roadshow, formations, etc. en vous inscrivant en ligne.

.webp)