Clartan Associés : la Chine face à ses problèmes structurels

Les principaux indices boursiers tels que l’EuroStoxx 600, le S&P 500 et le Nasdaq ont enregistré des baisses respectives de -2,54%, -0,24% et -0,65% en août.

Inquiétudes sur la situation en Chine

Les marchés actions ont connu une période d'incertitude en raison des préoccupations croissantes concernant la Chine, accentuées par la détérioration de sa situation économique depuis avril. La faiblesse de la consommation et du marché immobilier a suscité des inquiétudes, notamment après la déclaration de défaut de paiement du trust "Zhongrong".

Risques structurels en Chine

La Chine est confrontée à des problèmes structurels majeurs, notamment une dépendance excessive à l'immobilier et aux exportations, ainsi qu'une faible consommation intérieure. Les tensions géopolitiques actuelles contribuent également à l'instabilité économique.

Impact potentiel sur les marchés occidentaux

Bien que les investisseurs occidentaux soient préoccupés par les répercussions de la situation en Chine, le risque est principalement d'ordre macroéconomique. Cependant, la dépendance limitée des économies développées à l'égard de la Chine atténue ces préoccupations.

Perspectives et décisions d'investissement

Malgré les incertitudes, les investisseurs maintiennent leur politique d'investissement actuelle, tout en restant vigilants face à l'évolution de la situation en Chine et prêts à ajuster leur stratégie si nécessaire.

.webp)

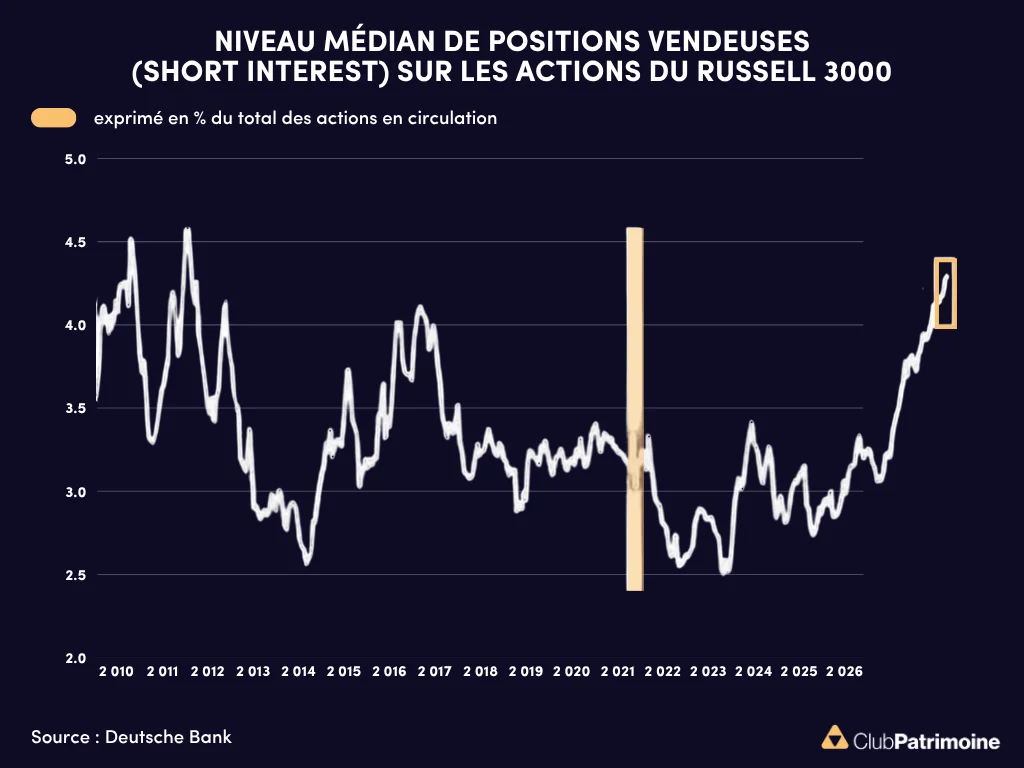

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Les graphs commentés les plus consultés :

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)