PER : l’épargne investie en actifs immobiliers est-elle taxable à l’IFI ?

Depuis son lancement en 2020, le succès du PER (plan épargne retraite) ne se dément pas. Ce produit, qui vise à encourager les Français à épargner pour leur retraite, permet de bénéficier d'un avantage fiscal en contrepartie du blocage de l'épargne jusqu'à la retraite. Les investissements immobiliers pierre-papier, comme les parts de SCPI (société civiles de placement immobilier) ou d'OPCI (organisme de placement collectif immobilier), sont souvent proposés au sein des PER pour diversifier le portefeuille des épargnants. Il s'agit de supports qui peuvent être composés de différentes classes d'actifs en immobilier physique, tels que des immeubles commerciaux, des bureaux, des résidences.

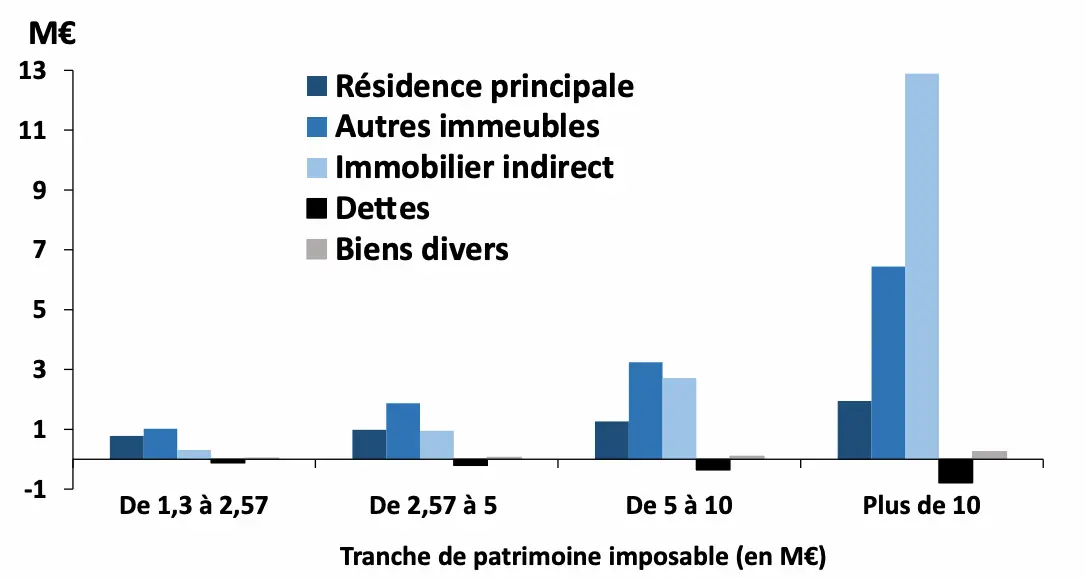

Les contribuables dont la valeur nette du patrimoine immobilier dépasse 1,3 million d'euros sont soumis à l'IFI (impôt sur la fortune immobilière). Les OPCI et les SCPI entrent en principe dans le champ du patrimoine immobilier taxable à l'IFI. Il existe toutefois une exception à cette règle. En effet, les supports immobiliers détenus sur certains contrats d'assurance-vie non rachetables échappent à cette taxation.

Contributeurs

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)