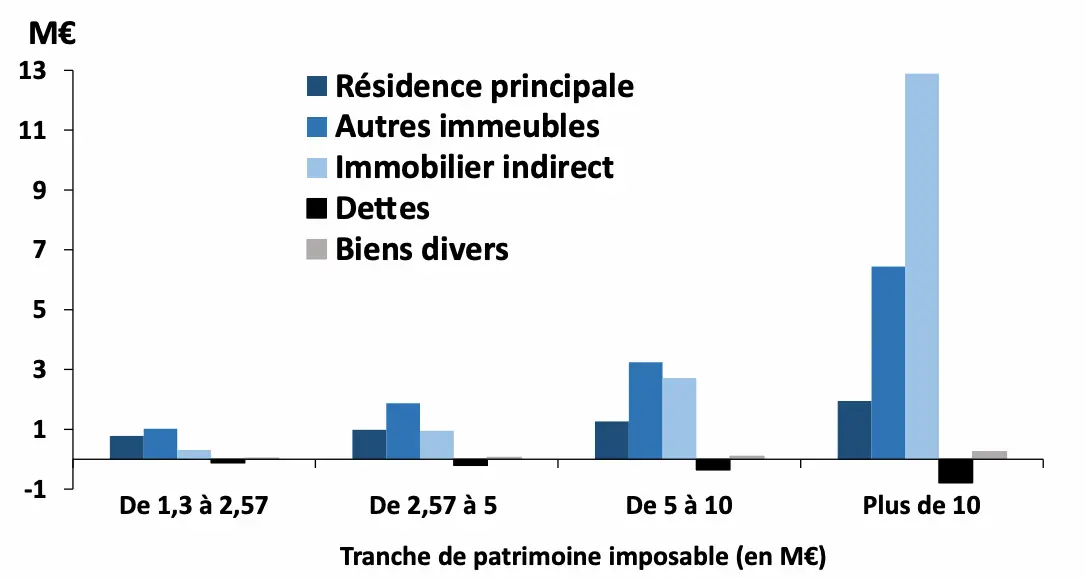

Quels sont les biens taxés à l’IFI ?

IFI : les biens immobiliers concernés

Dans le cadre de l’IFI, la liste des biens à prendre en compte dans l’évaluation de votre patrimoine immobilier est longue: les appartements et les maisons individuelles (loués à des tiers ou habités par vous-même au titre de résidence principale ou de résidence secondaire), leurs dépendances (garage, parking, cave…), les locaux professionnels (boutique, bureau, atelier, hangar…), les immeubles en cours de construction au 1er janvier 2021, les terrains à bâtir, les terres agricoles, les immeubles ou fractions d’immeubles représentés par des parts de sociétés immobilières, les droits immobiliers (usufruit, droit d’usage et d’habitation…)…

Certaines exonérations sont totales ou partielles. L’exonération est totale pour les biens et les droits immobiliers considérés comme des biens professionnels si certaines conditions sont remplies: les biens ou les droits immobiliers doivent être utilisés dans le cadre d’une profession industrielle, commerciale, artisanale, agricole ou libérale ; l’activité concernée doit être la profession principale du redevable et correspondre à l’exercice effectif d’une véritable profession ; cette activité doit être exercée par le propriétaire des biens immobiliers, son conjoint, son partenaire de Pacs, son concubin ou les enfants mineurs sous administration légale ; les biens ou les droits immobiliers doivent être nécessaires à l’exercice de cette profession.

Contributeurs

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)