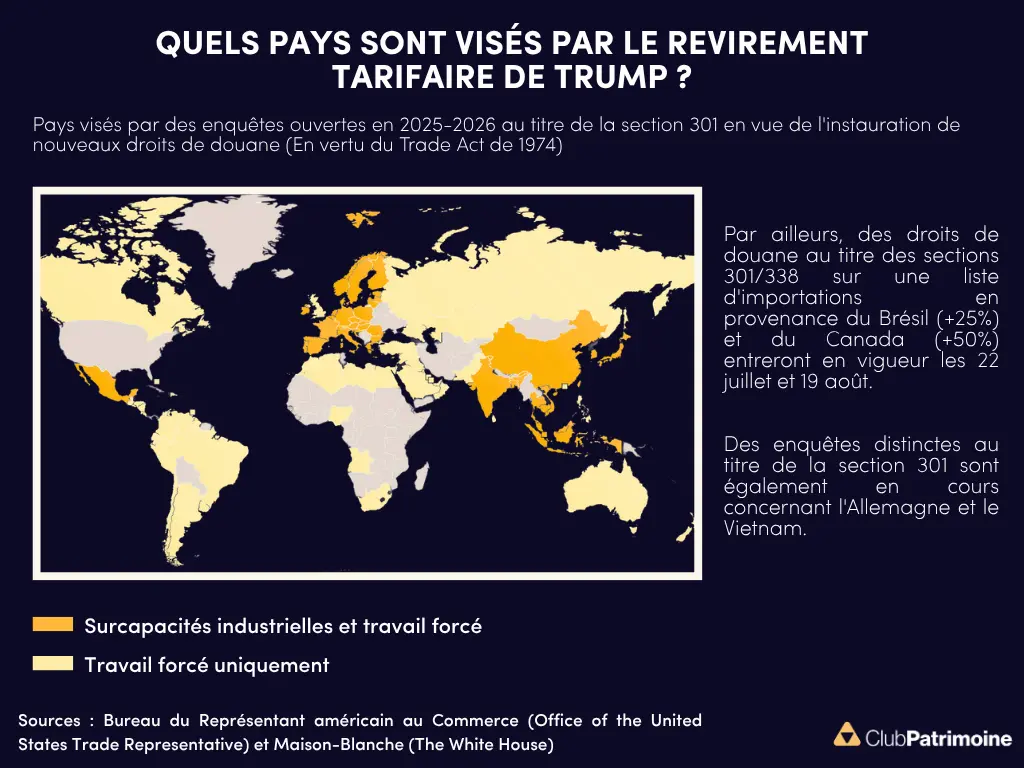

“Fed : statu quo sur les taux, ralentissement confirmé aux États-Unis” Julien Quistrebert, Tailor AM

Un statu quo attendu, mais peu d'éclaircissements

La Fed a laissé sa politique monétaire inchangée le 18 juin dernier. Un statu quo prévisible et un discours attendu, qui s’est finalement avéré peu éclairant. L’incertitude est certes retombée grâce aux revirements multiples de D. Trump sur les droits de douane, mais la visibilité ne s’est pas franchement améliorée. Tout est donc encore possible pour l’économie américaine et la Fed. L’analyse par scénario demeure la méthode à privilégier pour tenter d’anticiper la suite des événements.

Le communiqué et la conférence de presse qui ont suivi la réunion n'ont apporté que peu d’éléments nouveaux. La Fed maintient sa fourchette de taux directeurs entre 4,25 % et 4,50 %. Elle prévoit plus d’inflation, moins de croissance et une augmentation du chômage. L’inflation est estimée autour de 3 % d’ici fin 2025, contre 2,1 % en glissement annuel fin avril et 2,5 % hors énergie et alimentation. Le niveau d’incertitude des prévisions est toujours jugé bien supérieur aux standards habituels.

Les projections (« dots ») suggèrent encore deux baisses de taux en 2025, mais le nombre de membres favorables à un statu quo est en hausse par rapport à mars. Jerome Powell a indiqué que la Fed était bien placée pour attendre, malgré les pressions croissantes de personnalités politiques comme Donald Trump, qui lui reproche de coûter "une fortune" à l’économie américaine.

Scénario 1 : une hausse des taux reste peu probable

Dans le contexte actuel, une remontée des taux semble peu envisageable. Malgré l’augmentation des droits de douane, leur impact inflationniste reste limité. Une hausse ne se justifierait que par une flambée inattendue de l’inflation ou un dérapage massif des anticipations.

Certes, les enquêtes font état de hausses des anticipations, notamment chez les ménages, mais ces données restent fragiles, influencées par les clivages politiques. Les anticipations de marché restent quant à elles modérées. À ce stade, ni les conditions macroéconomiques ni les indicateurs d’inflation ne soutiennent ce scénario.

Scénario 2 : un statu quo prolongé possible si l'inflation reste contenue

Ce scénario repose sur l’hypothèse que la hausse de l’inflation liée aux droits de douane sera modérée et transitoire. Il intègre aussi l’éventualité d’un recul partiel des mesures protectionnistes dans le cadre de futures négociations. Dans ce cas, l’incertitude diminuerait, et la Fed pourrait maintenir ses taux stables tout au long de l’année.

L’environnement macroéconomique actuel donne du poids à ce scénario : consommation en repli (-0,9 % en mai, avec un recul marqué dans l’automobile), immobilier atone avec des mises en chantier au plus bas depuis cinq ans, et essoufflement de la dynamique du marché du travail.

Scénario 3 : des baisses de taux tactiques en réponse au ralentissement

Ce scénario reste central pour de nombreux observateurs. Trois raisons majeures plaident pour une baisse : l’absence de dérapage crédible des anticipations d’inflation, le caractère temporaire du choc inflationniste lié aux droits de douane, et le ralentissement de l’activité.

La consommation marque le pas, les entreprises réduisent leurs intentions d’investissement et d’embauche. Le marché de l’emploi se dégrade : baisse des départs volontaires, hausse des inscriptions au chômage, moindre fluidité du recrutement. Dans ce contexte, une Fed orientée vers la stabilité de l’emploi pourrait enclencher des baisses de taux dites « tactiques », sans remettre en cause son objectif d’inflation.

Un environnement géopolitique tendu mais encore sous contrôle

Le contexte géopolitique, notamment au Moyen-Orient, pourrait exacerber les incertitudes. Les frappes américaines sur les sites nucléaires iraniens (Ispahan, Natanz, Fordo) ouvrent de nombreuses options : représailles, blocage du détroit d’Ormuz — par lequel transite 20 % du pétrole mondial — ou renversement politique.

Pour l’heure, les marchés ont réagi modérément. Les prix du pétrole, après avoir frôlé les 80 dollars le baril (Brent), sont retombés autour de 60 dollars. Une stabilisation bienvenue, mais qui reste fragile. Ces tensions géopolitiques s’ajoutent aux chocs d’offre déjà en cours, rendant les choix de politique monétaire encore plus complexes pour les banques centrales.

Contributeurs

.webp)

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)