Le Plan d’ Épargne Retraite des TNS : quel est le véritable plafond disponible ?

Pour les travailleurs non-salariés (TNS) soumis au régime réel, le Plan d’Épargne Retraite (PER) est un outil stratégique pour préparer sa retraite tout en optimisant sa fiscalité. Mais un point demeure souvent flou : quel est réellement le plafond de déduction disponible pour les cotisations déductibles d’épargne retraite ? Cet article détaille les règles et propose une approche pratique pour tirer le meilleur parti du PER.

Conditions d’ouverture du PER

Le PER est ouvert à tous sans condition d’âge ni d’activité professionnelle.

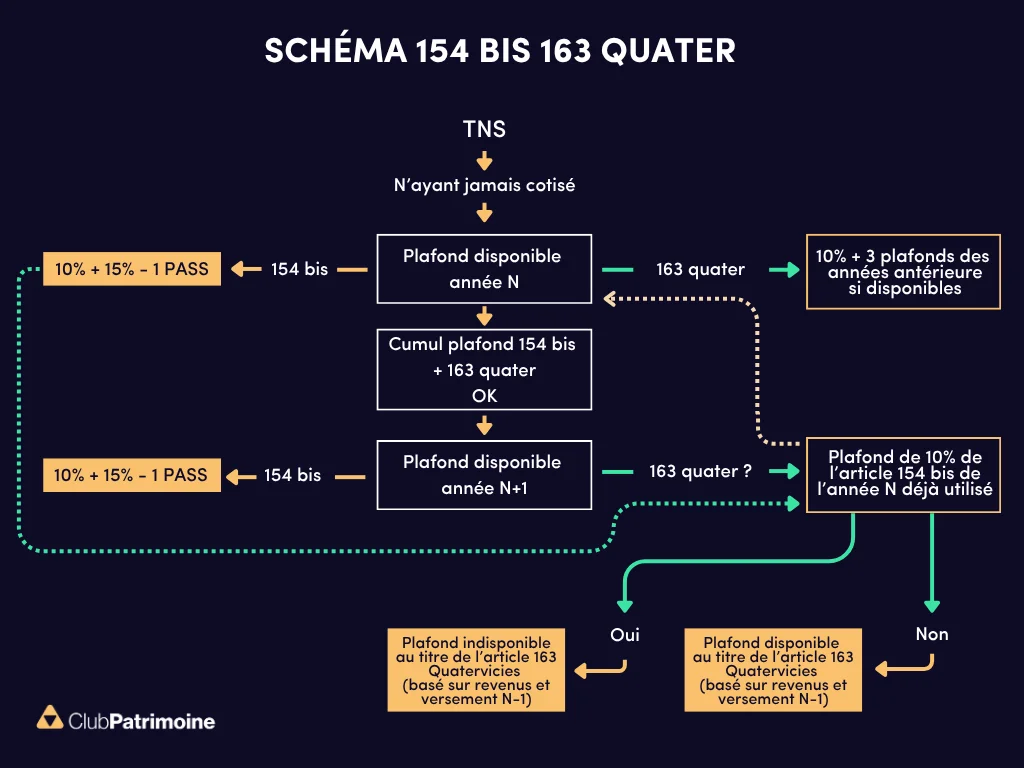

Le chef d’entreprise TNS (professionnel exerçant en nom propre ou en société soumis aux BNC/BIC et gérant majoritaire de SARL/EURL visé par l’article 62 du CGI) bénéficie de 2 plafonds de déduction.

De la déduction du revenu catégoriel à la déduction du revenu global

Le chef d’entreprise a la possibilité de déduire ses cotisations d’épargne retraite, soit de son revenu catégoriel (BNC/BIC/ art. 62…) au titre de l’article 154 bis du CGI, ou de choisir de déduire ses cotisations de son revenu global au titre de l’article 163 quater vicies. Sachant qu’une même cotisation ne peut bien évidemment pas être déduite sur les 2 plafonds.

La différence entre les 2 plafonds réside essentiellement dans les règles de calcul du/des plafonds de déductibilité des primes, que celle-ci soit déduite du revenu catégoriel (154 bis) ou du revenu global (163 quater vicies).

Comparatif des plafonds de déduction du PER TNS

Exemple de calcul du plafond PER 2025

Au titre de l’année 2025, un TNS, gérant majoritaire de SARL, qui génère 100 000 € de bénéfices nets peut déduire, au titre de son épargne retraite disponible sur son revenu catégoriel (art, 154 bis):

10% x 100 000 € = 10 000 €

+

15% x (100 000 € - 47 100 € (1PASS 2025)) = 7 935 €

Soit au total, 17 935 € de plafond des primes déductibles pour l’année 2025.

Cumul des plafonds 154 bis et 163 quater vicies

Un TNS peut-il alors combiner les plafonds d’épargne retraite 154 bis (revenu catégoriel) et 163 quater vicies (revenu global), et si oui, quel serait le montant maximum ?

Oui, un TNS a parfaitement le droit de cumuler, au titre d’une même année, le plafond de l’article 154 bis (10% + 15%) et celui du 163 quater vicies (10%) s’il n’a jamais fait de versement épargne retraite par le passé. (Pour plus de précisions, voir ouvrage « Le Plan d’Epargne Retraite Individuel – Guide pratique » chapitre 5 - Auteur : Benoît BERCHEBRU)

Il dispose alors dans ce cas d’un super plafond d’épargne retraite dont le montant maximum est le suivant sous condition d’une rémunération annuelle supérieure à 8 PASS (376 800 € pour 2025).

Calcul du super plafond d’épargne retraite 2025

Plafond 1 maximum : au titre de l’article 154 bis (revenu catégoriel) correspondant à 10% du bénéfice imposable (BI) dans la limite de 8 PASS * + 15% du BI entre 1 et 8 PASS, soit un total pour l’année 2025 de 87 135 € au titre de l’article 154 bis :

= 10% x 47 100 x 8 = 37 680 € + 15% x 47 100 x 7 = 49 455 €, soit

+

Plafond 2** maximum : au titre de l’article 163 quater vicies (revenu global) correspondant au plafond des 3 années antérieures non utilisé, soit un total pour l’année 2025 de 101 011 € au titre de l’article 163 quater vicies :

Plafond N-1 (2024 sur revenus ou PASS 2023) : 10% x 43 992 € x 8 = 35 193 €

Plafond N-2 (2023 sur revenus ou PASS 2022) : 10% x 41 136 € x 8 = 32 909 €

Plafond N-3 (2022 sur revenus ou PASS 2021) : 10% x 41 136 € x 8 = 32 909 €

Avec le cumul de l’article 154 bis et celui du 163 quater vicies, le plafond total maximum d’épargne retraite disponible pour 2025 ressort à : 188 146 €.

*Plafond Annuel de la Sécurité Sociale

Exemple de plafond pour un TNS à 100 000 € de résultat

Quel serait alors le plafond de notre TNS ayant généré 100 000 € de résultat en 2025 ?

En complément des 17 K€ calculés précédemment au titre de l’article 154 bis, et n’ayant par ailleurs jamais cotisé à de l’épargne retraite auparavant, il peut également aller chercher les 3 plafonds des années antérieures non utilisés au titre de l’article 163 quater vicies.

En l’absence d’autres revenus professionnels, ses plafonds des années antérieures pour le même montant de bénéfice (100 K€ / an) seraient égaux à la plus élevée des 2 sommes entre 10% de sa rémunération article 62 (après abattement forfaitaire de 10% et frais réels) plafonnés à 8 PASS ou 10% PASS N-1, soit :

Plafond N-3 2022 (calculé sur les revenus N-4 (2021) ou 10% x 1 PASS N-4 (2021 soit 41 136 €)) : 10% x 100 000 € = 10 000 € €

Plafond N-2 2023 (calculé sur les revenus N-3 (2022) ou 10% x 1 PASS N-3 (2022 soit 41 136 €)) : 10% x 100 000 € = 10 000 €

Plafond N-1 2024 (calculé sur les revenus N-2 (2023) ou 10% x 1 PASS N-2 (2023 soit 43 992 €)) : 10% x 10 000 € = 10 000 €

Soit un total d’épargne retraite de 17 935 €+ 10 000 x 3 = 47 935 € pour l’année 2025 dans ce cas.

Ainsi, au titre d’une même année, un TNS a la possibilité de réaliser un versement déductible de son revenu global (163 quater vicies) et un versement déductible de son revenu catégoriel (154 bis).

Plafond de l’année N au titre de l’article 163 quater vicies

Se pose alors la question s’il peut également bénéficier du plafond de l’année N (2025) au titre de l’article 163 quater vicies, calculé selon les revenus professionnels N-1, en complément du plafond 154 bis et des 3 plafonds antérieurs ?

Classiquement, beaucoup sous-entendent que seul le rattrapage des années antérieures au titre du 163 quater vicies est mobilisable la première année ! à l’exclusion du plafond 163 quater vicies de l’année N, qui est pourtant calculé sur les revenus N-1 et non N !

À la lecture des textes, il serait donc parfaitement possible d’ajouter le plafond disponible de l’année N (2025) calculé sur les revenus N-1 (2024) en vertu de l’article 163 quatervicies, au plafond global de l’épargne retraite disponible de la première année, dont le montant maximum serait pour l’année 2025 de 10% x 46 368 x 8 PASS = 37 094 €.

Soit un total d’épargne retraite réel et complet d’un TNS la première année de cotisations (pour 2025 dans notre exemple ici) de : 37 680 € + 49 455 € + 37 094 € + 35 193 € + 32 909 € + 32 909 € = 225 240 €.

Avec une TMI à 45%, l’économie d’impôt maximale est alors de 101 358 €.

Coordination et limites du cumul fiscal

Car même si la règle de cumul des plafonds d’épargne retraite disponible est de retenir que le taux de 10% de l’article 163 quater vicies et 154 bis est identique, raison pour laquelle il est fait référence à un taux de 10% dit universel, le mode de calcul étant différent la première année car calculé sur les revenus N-1 au titre de l’article 163 Q, alors que ce 10% du 154 bis est calculé sur les revenus de l’année N, il serait parfaitement logique et conforme au texte, d’ajouter la quote part de 10% de plafond d’épargne retraite de l’article 163 quater vicies de l’année N (2025), au plafond de l’article 154 bis de la même année, les revenus de référence pris en compte étant de montants, de calculs, de natures juridiques et fiscales différents.

Bilan de la première année de cotisation

Donc… la première année

Le TNS dispose des 5 plafonds suivants :

• 10 % du bénéfice N (art. 154 bis) dans la limite de 8 PASS,

• + 15 % sur la fraction du bénéfice comprise entre 1 et 8 PASS (154 bis).

• + 10 % du revenu N-1 (PER – art. 163 quatervicies),

• + 3 plafonds des années antérieures

• pour un cumul maximum d’épargne retraite disponible de 225 240 €.

C’est une fenêtre d’optimisation réelle optimale, parfaitement conforme à la lettre des textes, à la mécanique même de l’impôt et du calcul des plafonds d’épargne retraite.

Cette règle ne marche bien entendu que si la ou les premières années de cotisations, le plafond de 10% du 154 bis n’est pas utilisé en totalité.

Car chaque année qui passe où le TNS verse des cotisations retraites en 154 bis au-delà du plafond de 15%1 , celles-ci viennent s’imputer sur la quote part de 10% de l’année N, et donc nécessairement sur le plafond disponible du 163 quater.

Conséquence : l’année suivant un versement en 154 bis, pour déterminer le plafond disponible au titre de l’article 163 quater qui est fonction des revenus disponibles N-1 et des cotisations déjà versées en N-1, toute utilisation du plafond de 10% au titre de l’article 154 bis de l’année N, viendra réduire d’autant le disponible épargne retraite de l’article 163 quater de l’année suivante. Dès lors, le plafond global se referme, et seule la règle de coordination (plafond unique de 10 % + 15 %) s’applique ensuite de manière annuelle.

1On impute d’abord en 154 bis, la strate de 15% et c’est uniquement s’il est dépassé, que le surplus entame la strate de 10%.

Mutualisation et report des plafonds entre conjoints

Enfin, pour les contribuables mariés ou pacsés soumis à une imposition commune, il est également possible de mutualiser 2 les plafonds non utilisés entre contribuables en cochant la case 6 QR. Cela permet au conjoint ou partenaire de Pacs n’ayant pas de PER ou ayant cotisé sur son PER en dessous de son plafond personnel de profiter du surplus de celui-ci, n’ayant rien versé ou versé moins que son plafond, et d’aller notamment chercher le plafond N-3 pour ne pas le perdre l’année suivante.

2 Article AUREP du 4 juin 2024 «PER: Focus sur la mutualisation des plafonds»par Thomas GIMENEZ + question ministérielle Malhuret n° 04945 du 5 Juin 2025 « Modalités d'application de l'option mutualisation des plafonds de déduction fiscale dans le cadre d'un plan d'épargne retraite »

Car on impute d’abord le plafond de l’année N puis seulement ensuite le plafond N-3, qui, s’il n’est pas utilisé au titre d’une année N, est perdu l’année suivante puisque ce plafond devient un plafond N-4 qui n’est alors plus disponible puisqu’il n’est possible de remonter que sur les 3 années antérieures.

Cependant, le cumul n’est possible qu’au titre de l’article 163 quatervicies et non au titre du 154 bis.

Quid des auto-entrepreneurs en régime micro ?

Le régime micro-entreprise s’applique automatiquement lorsque le chiffre d’affaires n’excède pas les seuils annuels : 77 700 € pour les micro-BNC (professions libérales) et 188 700 € pour les micro-BIC (ventes) ou 77 700 € pour les BIC de prestations de services. L’imposition ne se fait pas sur le chiffre d’affaires mais sur une base forfaitaire après abattement : 34 % pour les micro-BNC, contre 50 % pour les micro-BIC prestations de services (et 71 % pour les activités d’achat-revente).

Aucun frais réel n’est déductible : l’abattement est réputé couvrir toutes les charges. Lorsque le chiffre d’affaires dépasse les seuils pendant deux années consécutives, le contribuable bascule automatiquement au régime réel.

Conséquence clé : un auto-entrepreneur en micro ne peut pas utiliser le plafond Madelin (article 154 bis).

Pourquoi ? Parce que ses charges pro sont déjà prises en compte via l’abattement forfaitaire : il n’a donc pas de « bénéfice réel » sur lequel imputer des cotisations d’épargne retraite professionnelles.

En revanche, il peut déduire ses cotisations du revenu global (article 163 quater).

Il bénéficie alors :

• du plafond de l’année N basé sur ses revenus N-1,

• et des trois plafonds antérieurs disponibles.

Le BOFiP est explicite : le calcul du bénéfice micro ne prend pas en compte les cotisations versées au titre de contrats d'assurance de groupe qui peuvent être déduites du revenu global, au titre de l'année de leur paiement, dans les mêmes conditions et limites que pour les exploitants soumis à un régime réel d'imposition. » (BOI-IR-BASE-20-60-10 § 450 pour les BA applicable également au BIC / BNC + réponse ministérielle n°20415 du 12 avril 1999.)

Mécanisme de cumul et d’utilisation des plafonds 154 bis et 163 quater vicies

Par Benoît BERCHEBRU, Directeur de l’ingénierie patrimoniale Groupe Astoria

Lire les articles Fiscalité

Lire les articles Retraite et Prévoyance

Lire aussi :

PER individuel vs PER d'entreprise : quel contrat choisir quand on est TNS ?

Contributeurs

.webp)

.webp)

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Chine : le déploiement massif de capacité de production de batteries

Chine : le déploiement massif de la production de batteries

La Chine a porté sa capacité de stockage par batteries à 144 GW en 2025, renforçant l'intégration des énergies renouvelables dans son réseau électrique.

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)