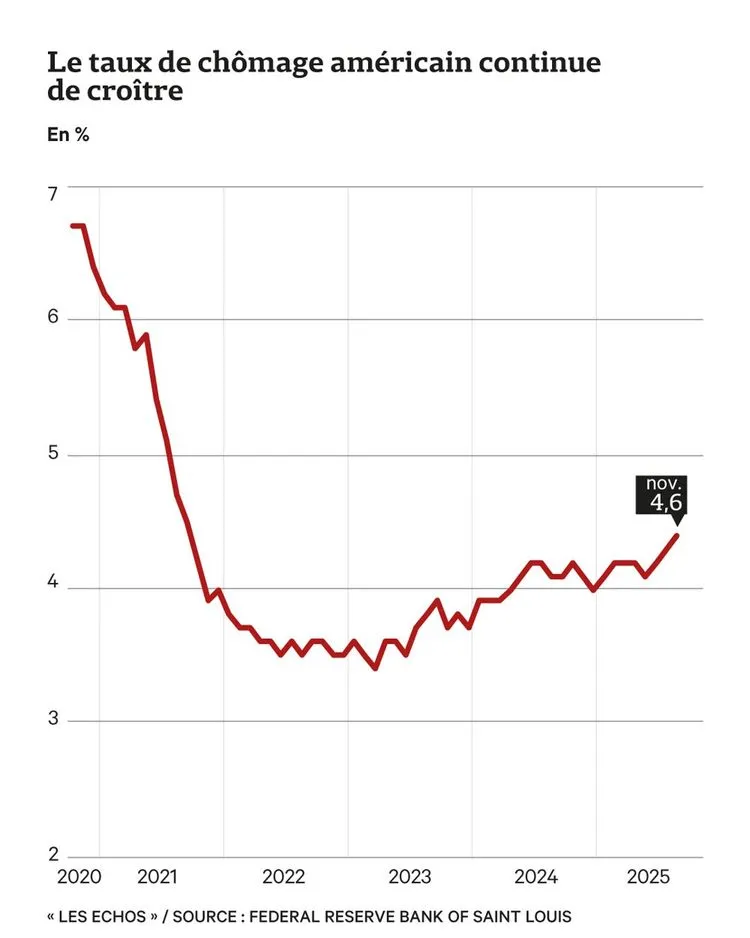

États-Unis : chômage à un point haut à 4,6 %, créations d’emplois modestes

Après plusieurs semaines d’attente liées à la paralysie budgétaire de l’administration fédérale, les chiffres de l’emploi américain pour octobre et novembre ont finalement été publiés. Ils confirment un ralentissement progressif du marché du travail, avec une hausse du taux de chômage à 4,6 % en novembre, son niveau le plus élevé depuis quatre ans.

En novembre, l’économie américaine a créé 64 000 emplois non agricoles, un chiffre supérieur aux attentes des économistes, qui tablaient en moyenne sur 45 000 à 50 000 créations. Ce rebond, bien que modéré, a suffi à écarter le scénario d’un affaissement brutal de l’activité. Il intervient toutefois après un mois d’octobre marqué par de lourdes destructions de postes, dans un contexte très particulier.

La bureaucratie fédérale a en effet été fortement touchée par les coupes décidées dans le cadre de la réduction de la taille de l’administration. Plus de 160 000 agents fédéraux ont quitté leurs fonctions en octobre après avoir accepté une offre de départ volontaire. Au total, l’économie américaine a perdu 105 000 emplois sur ce seul mois, un recul qui n’a pas été entièrement compensé en novembre.

Des créations d’emplois plus solides dans le secteur privé

En excluant l’impact des suppressions de postes dans le secteur public, la dynamique du secteur privé apparaît plus résiliente. Sur les trois derniers mois, l’économie américaine a créé en moyenne 77 000 emplois par mois dans le privé, un rythme sensiblement supérieur à celui observé au printemps, lorsque les créations mensuelles étaient tombées à environ 15 000 entre mai et juillet.

Ce redressement reste néanmoins relatif. À la même période l’an dernier, l’économie américaine enregistrait encore 264 000 créations d’emplois en novembre, tandis qu’en septembre dernier, plus de 100 000 postes avaient été créés en un seul mois. Les révisions statistiques, fréquemment orientées à la baisse, alimentent par ailleurs les interrogations sur la solidité réelle du marché du travail.

Le président de la Réserve fédérale, Jerome Powell, a ainsi estimé que les données disponibles surestimaient les créations d’emplois d’environ 60 000 par mois. À l’issue de la dernière réunion du FOMC, il a souligné que le marché du travail continuait de ralentir progressivement, peut-être à un rythme légèrement plus lent que prévu.

Une Fed partagée entre soutien à l’emploi et vigilance inflationniste

Ce diagnostic a conduit la Réserve fédérale à abaisser ses taux directeurs de 0,25 point lors de sa dernière réunion, les maintenant dans une fourchette comprise entre 3,5 % et 3,75 %. Cette décision reflète les inquiétudes croissantes de la banque centrale quant à la dégradation du marché de l’emploi, sans pour autant trancher le débat interne entre les partisans d’un assouplissement monétaire prolongé et ceux qui redoutent un regain de tensions inflationnistes.

Les données publiées pour octobre et novembre ne permettent pas de départager clairement les « colombes », favorables à de nouvelles baisses de taux pour protéger l’emploi, et les « faucons », plus attentifs aux pressions sur les prix. Selon Samuel Tombs, économiste chez Pantheon Macro, le marché du travail reste affaibli, mais la détérioration demeure trop graduelle pour inciter le FOMC à assouplir à nouveau sa politique monétaire dès le mois de janvier.

Des tensions salariales en net reflux

Le ralentissement de l’emploi se traduit également par un affaiblissement du pouvoir de négociation des salariés. Les employeurs disposent désormais d’une marge de manœuvre accrue dans les discussions salariales, dans un contexte de moindre tension sur le marché du travail.

Les revenus horaires ont progressé de seulement 0,26 % sur les trois derniers mois, leur plus faible hausse depuis octobre 2020. Cette modération salariale limite le risque d’effets de second tour inflationnistes, notamment ceux liés à la hausse des prix des biens manufacturés consécutive à la mise en place de droits de douane.

Si cette situation constitue une mauvaise nouvelle pour le pouvoir d’achat des ménages américains, elle renforce en revanche la position des membres de la Fed favorables à une approche plus accommodante. Selon Samuel Tombs, les craintes inflationnistes du FOMC devraient s’estomper progressivement au cours de l’année prochaine.

Des données encore insuffisantes pour guider la politique monétaire

La fiabilité des chiffres récents reste toutefois affectée par les perturbations causées par le shutdown, qui a empêché la collecte normale des données en octobre. Le département du Travail avait d’ailleurs renoncé à publier les statistiques complètes pour ce mois, les enquêtes nécessaires n’ayant pu être menées, et les données ne pouvant être reconstituées rétroactivement.

Dans ce contexte, la Fed accorde une importance relative aux chiffres de novembre. Plusieurs analystes estiment que le rapport sur l’emploi de décembre, attendu le 9 janvier, constituera un indicateur bien plus déterminant pour la banque centrale, à l’approche de sa prochaine réunion de politique monétaire prévue les 27 et 28 janvier.

Sources : Les Echos, La Tribune, Reuters

Lire aussi : “Retour du quantitative easing : la Fed accélère !”

Contributeurs

.webp)

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Défaillances d'entreprises : malgré un léger recul en mai, le niveau reste historiquement élevé

Défaillances d’entreprises : un niveau record malgré la stabilisation de mai

Les défaillances d'entreprises reculent légèrement à fin mai 2026, mais restent proches de leur plus haut niveau.

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)