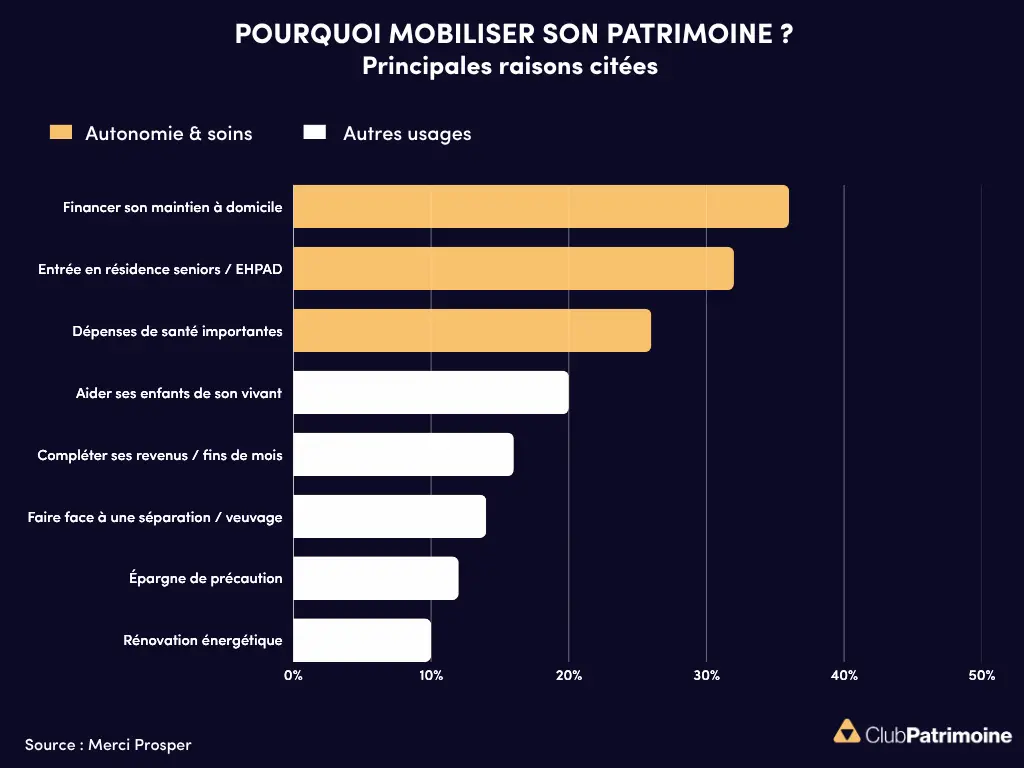

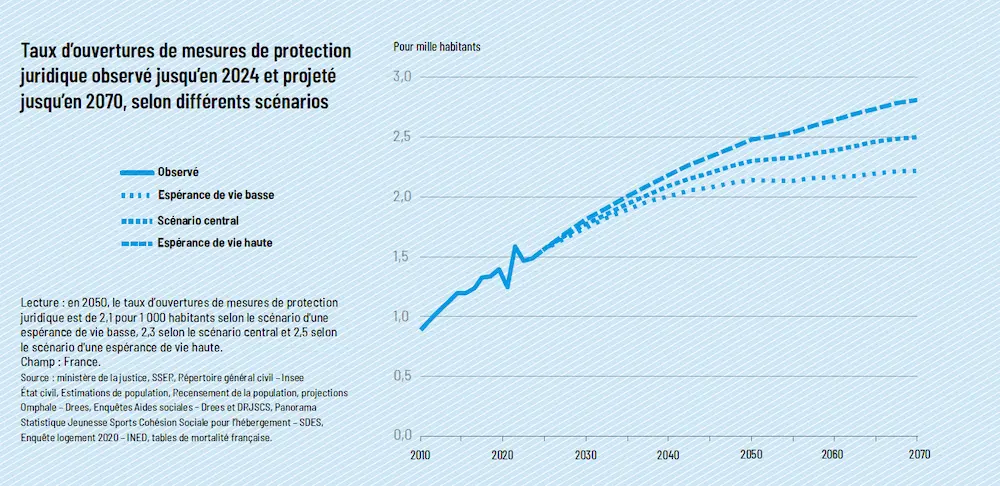

Eres : PER individuel vs PER d'entreprise : quel contrat choisir quand on est TNS ?

Un Travailleur Non Salarié (TNS) affilié au régime de la Sécurité Sociale des Indépendants (ex RSI), bénéfice d’une couverture sociale moins importante que le régime des salariés, notamment en termes de retraite, en contrepartie de cotisations sociales plus faibles.

Bénéficiant d’une couverture moindre, il est primordial pour un TNS de capitaliser efficacement pour sa retraite. C’est notamment à ce titre que l’Etat lui permet d’épargner davantage qu’un salarié pour sa retraite, avec un plafond retraite dédié (article 154 bis du Code Général des Impôts).

PER individuel ou PER d’entreprise : Quelle est la stratégie la plus efficace pour le TNS ?

Découvrez les avantages du PER pour les TNS à travers l’histoire de Sophie, expert-comptable à son compte qui s’interroge sur son épargne retraite.

Le PER individuel pour un TNS exerçant seul (sans salarié)

Désormais, un TNS qui souhaite préparer sa retraite tout en défiscalisant une partie de ses revenus au titre de l’article 154 bis du CGI (ex-Madelin) utilisera le Plan d’épargne retraite (PER). Un TNS n’employant pas de salarié ne peut pas mettre en place un PER d’Entreprise.

Bon à savoir : La mise en place d’un PER d’entreprise est possible à partir d’au moins 1 salarié (même un salarié à temps partiel) titulaire d’un contrat de travail de droit privé, en plus du mandataire social ou du dirigeant non salarié.

Nous lui conseillerons alors d’ouvrir un PER individuel pour bénéficier de l’effet de levier lié à la réduction d’impôt.

Prenons un exemple :

Sophie, expert-comptable, n’emploie pas de salarié.

Son activité génère un bénéfice imposable de 120 000 € annuel.

Elle souhaite allouer 20 000 € pour préparer sa retraite.

Par ailleurs, Sophie dispose d’un contrat Madelin, qu’elle pourra transférer afin de bénéficier des avantages du PER Individuel.

Pour un effort d’épargne équivalent, après la souscription du PER individuel, et donc à débours de trésorerie équivalent, Sophie peut épargner 70% en plus pour sa retraite en optant pour le PER.

Sophie pourra déduire intégralement de son bénéfice imposable les cotisations versées sur son PER mais elles seront tout de même soumises aux charges sociales liées à son activité. Afin de respecter le budget d’épargne souhaité, le montant épargné est de 14 316 €.

En fonction de sa capacité d’épargner et dans la limite de ses plafonds, elle pourra effectuer des versements supplémentaires pour optimiser sa réduction d’impôt (dans son cas, son plafond de déduction maximum est de 23 045 €).

Au moment de son départ en retraite, Sophie pourra récupérer son épargne sous forme de capital.

Le levier financier du PER, généré par le gain d’impôt à l’entrée, permet à Sophie d’obtenir une efficacité supplémentaire de 19 %.

Point positif : Contrairement à l’ancien contrat Madelin, aucune obligation de verser chaque année sur votre PER et puisque les revenus d’un travailleur non salarié peuvent fluctuer, nous le voyons en cette période de crise sanitaire, vous pourrez choisir combien verser pour l’année en cours et maîtriser l’efficacité fiscale de vos versements en alimentant votre contrat les années de haute rémunération.

Le PER d’entreprise (PERECO) pour un TNS avec des salariés

La véritable révolution, coupler abondement et réduction d’impôt avec le PER d’entreprise.

Le TNS employant au moins un salarié (même à temps partiel) ou son conjoint collaborateur peut tout à fait souscrire un PER individuel et un PER d’entreprise. Mais si nous devions retenir qu’un seul contrat, lequel serait-il ?

Sans hésitation, la réponse est le PER d’entreprise. Pourquoi ?

Le PER d’entreprise permet aux TNS de bénéficier d’une efficacité nouvelle grâce à l’abondement.

Dans cette situation, le chef d’entreprise utilisera :

- Le compartiment 1 de son PER afin de bénéficier d’une réduction d’impôt immédiate grâce à un versement volontaire (Article 154bis du CGI) ;

- Le compartiment 2 de son PER avec l’abondement afférent (très efficace fiscalement et socialement, avec un forfait social de 0% dans une entreprise de moins de 50 salariés).

Reprenons notre exemple de Sophie qui emploie désormais un salarié dans son cabinet d’expertise comptable.

Elle souhaite accorder un budget de 20 000 € pour préparer sa retraite au sein de sa structure et s’interroge sur le choix de l’enveloppe pour obtenir la meilleure efficacité.

A coût équivalent pour la structure, le capital épargné sur le PER d’entreprise est plus important que sur le PER individuel (11%) et même si la réduction d’impôt obtenue sur le PER individuel reste supérieure, la réelle différence se situe au moment de la sortie et la capacité à maitriser l’impact fiscal au dénouement du contrat.

Au moment de son départ en retraite, Sophie pourra la aussi récupérer son épargne sous forme de capital mais les versements volontaires (Art. 154bis) réintègre son impôt sur le revenu à la sortie.

Le PER d’Entreprise couplé à l’abondement permet de générer 30% d’épargne supplémentaire que sur le PER Individuel.

Cette stratégie est d’autant plus efficace que les plus-values générées par l’abondement sont soumises uniquement aux prélèvements sociaux (17,20%) contre la Flat-Tax (prélèvement de 30%) pour les plus-values issues des versements volontaires.

Quelles règles d’abondement mettre en place ?

L’abondement est un dispositif collectif et donc les bénéficiaires sont le chef d’entreprise ainsi que le(s) salarié(s).

Les règles d’abondement sont multiples et différentes options s’offrent au chef d’entreprise pour déterminer le seuil de déclenchement de l’abondement. L’abondement peut être uniforme, dégressif, par tranche d’ancienneté.

Il est important de prêter une attention particulière aux règles d’abondement et dans le cas de Sophie, un taux d’abondement uniforme de 87 % lui permettra de déclencher le maximum d’abondement possible sur le PER (16% du PASS, soit 7 419€) tout en respectant son budget d’épargne de 20 000 € (8 491 € + 7 419 € + 719 € + 3 371 €).

Cette règle est aussi valable pour le salarié qui, en alimentant personnellement le PER d’entreprise pour épargner dans un cadre fiscal avantageux, bénéficiera d’un abondement de 87 % de son versement volontaire.

D’autres règles d’abondement peuvent être mises en place en fonction des attentes et objectifs du chef d’entreprise.

En résumé

Plus encore que la sortie en capital, la révolution PACTE pour le TNS est la possibilité d’articuler versement individuel déductible et abondement de l’entreprise. En effet, l’abondement est d’une excellente efficacité, pour 1 000 € de coût entreprise, c’est 903 € d’épargne nette au bénéfice des salariés et du chef d’entreprise. Qui dit mieux ?

Elle crée une efficacité nouvelle au service de la retraite du TNS, conditionnée à la présence d’au moins un salarié dans l’entreprise. Notons également que les salariés pourront bénéficier du dispositif d’abondement, puisque ce dernier est collectif.

Faites appel à votre conseiller pour vous accompagner dans l’optimisation du taux d’abondement, vous permettre d’optimiser le coût du dispositif.

Contributeurs

.webp)

.webp)

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)