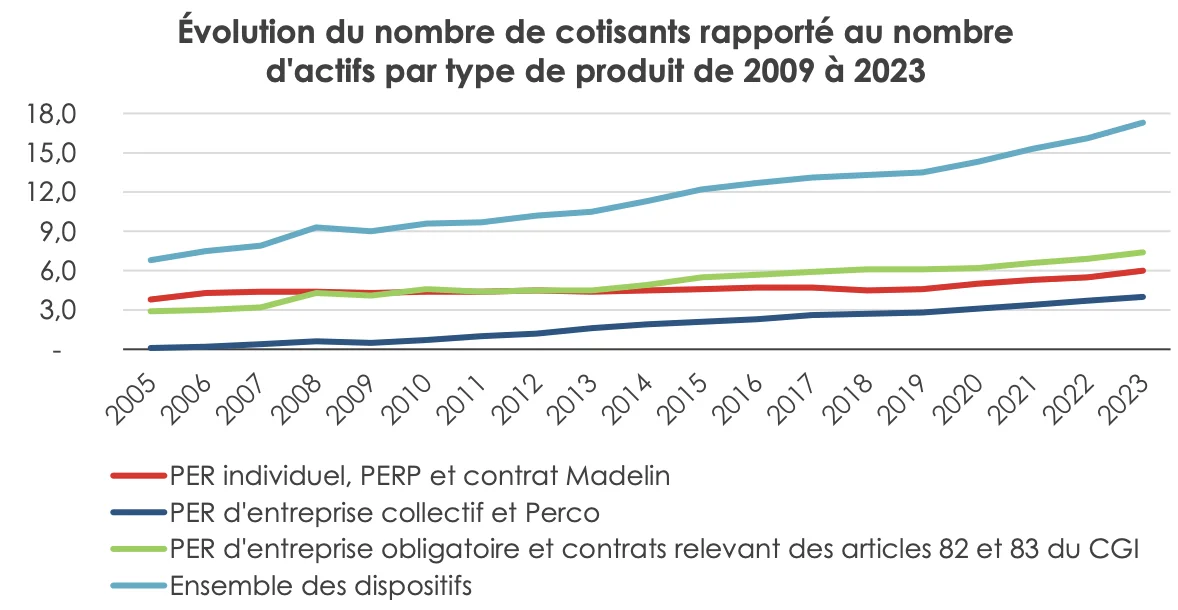

Épargne retraite : évolution des cotisants et encours de 2009 à 2023

En 2023, les cotisations aux contrats de retraite supplémentaire ont atteint 19,2 milliards d’euros, en hausse de plus de 3 % en euros constants par rapport à 2022. Après la période covid et la guerre en Ukraine, les cotisations repartent à la hausse, portées par les versements individuels comme par ceux réalisés dans le cadre des entreprises. Les dispositifs individuels captent 10,6 milliards d’euros, soit 55 % du total, tandis que les dispositifs collectifs ou obligatoires souscrits par l’employeur représentent 8,6 milliards, soit 45 %.

Le PER s’impose comme produit central de la retraite supplémentaire

Quatre ans après son lancement, le PER a profondément remodelé le paysage. Il capte 83 % des cotisations en individuel contre 45 % en 2020. Au niveau des entreprises, les PER collectifs et obligatoires remplacent progressivement les anciens Perco et contrats « article 83 ». En 2023, les versements sur les PER individuels progressent de 8,5 % en euros constants et ceux sur les PER obligatoires en entreprise bondissent de 24,4 %. Le PER séduit par sa simplicité, sa souplesse (sorties en capital ou en rente) et son attractivité fiscale, avec une gestion pilotée qui sécurise le capital à mesure que le titulaire avance en âge.

Une préférence croissante pour les sorties en capital

Les prestations versées atteignent 8,4 milliards d’euros en 2023, dont 67 % sous forme de rentes viagères (5,6 milliards), 18 % en capital et 15 % en versement forfaitaire unique (VFU). Les versements en capital progressent au détriment des sorties en rente. Près de 44 % des prestations sont issues de contrats à adhésion individuelle, en léger recul de 1,2 % en euros constants par rapport à 2022. Les prestations des dispositifs souscrits par un employeur baissent de 4 %. La typologie des sorties varie fortement selon le type de contrat : 100 % en capital pour les Perco ou PER collectifs, 64 % de VFU pour les PERP, 21 % seulement pour les contrats Madelin.

Des encours en hausse et une place croissante des FRPS

Les encours atteignent 282 milliards d’euros en 2023, en progression de 3,3 % en euros constants. Les deux tiers des provisions sont concentrés sur quatre types de dispositifs : articles 83 et assimilés (23,6 %), PER individuel (20,8 %), contrat Madelin (10,6 %) et dispositifs article 39 (10,5 %). Les provisions gérées au titre d’un PER représentent désormais 36 % du total contre 32 % en 2022. Les plus fortes hausses concernent le PER individuel (+19,1 %), le PER d’entreprise obligatoire (+18,7 %) et le PER d’entreprise collectif (+16,9 %). La part des provisions hébergées par les Fonds de Retraite Professionnel Supplémentaire (FRPS) grimpe de 4 points à 56 %, tandis que celle des entreprises d’assurance recule.

Une France encore en retrait face aux grands pays de la capitalisation

À l’international, l’épargne retraite française reste modeste. Aux États-Unis, les fonds de pension représentent plus de 140 % du PIB, au Royaume-Uni près de 100 % et aux Pays-Bas plus de 200 %. La France, comme l’Allemagne, reste un petit acteur, la capitalisation pesant autour de 10 % du PIB.

Un potentiel de croissance confirmé

La retraite supplémentaire ne remplacera pas la répartition, mais elle devient un complément indispensable. Les projections démographiques prévoient un ratio d’un retraité pour 1,3 à 1,4 actif en 2070 contre 1,7 aujourd’hui, renforçant la nécessité d’une épargne retraite. L’avenir repose sur trois dynamiques : la montée en puissance du PER, l’élargissement de l’accès aux jeunes actifs et aux salariés des PME/TPE, et la capacité des pouvoirs publics à maintenir un cadre fiscal stable et attractif. Les chiffres de 2023 confirment cette tendance, avec une collecte en hausse, des encours en croissance et des prestations appelées à croître.

L'actualité retraite et prévoyance

Lire aussi :

Pourquoi les SCPI séduisent toujours, même à l’approche de la retraite

Epargne retraite : L'Assurance-vie reste le produit le plus connu

Vers une retraite à deux piliers : la capitalisation relancée dans le débat sur les retraites

États-Unis et Europe : des modèles différents mais pas incompatibles

Contributeurs

.webp)

.webp)

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Chine : le déploiement massif de capacité de production de batteries

Chine : le déploiement massif de la production de batteries

La Chine a porté sa capacité de stockage par batteries à 144 GW en 2025, renforçant l'intégration des énergies renouvelables dans son réseau électrique.

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)