Cumul emploi retraite : un dispositif fragilisé par le futur PLFSS 2026

Un cumul emploi retraite fragilisé

Le cumul emploi retraite, instauré dès la création du système de retraite en 1945, permet à un retraité de percevoir une pension tout en reprenant une activité rémunérée. Historiquement conçu pour offrir une certaine souplesse, il répond toujours à deux motivations principales, la baisse du taux de remplacement qui conduit certains ménages à rechercher un complément de revenus, et l’envie de prolonger une activité sociale ou professionnelle. Les jeunes retraités y demeurent particulièrement attachés, car il constitue à la fois un soutien financier et un moyen de conserver un lien avec le monde du travail.

Depuis 40 ans, ce dispositif se caractérise cependant par une grande instabilité. Les pouvoirs publics ont longtemps hésité entre la volonté de l’encourager et celle de le restreindre, au gré des besoins du marché du travail et des impératifs budgétaires. La réforme de 2023 a réintroduit la possibilité de se constituer de nouveaux droits dans le cadre d’un cumul intégral, mais le projet de loi de financement de la Sécurité sociale pour 2026 prévoit une inflexion majeure, destinée à limiter ce mécanisme au profit de la retraite progressive. L’exécutif espère que les cadres et les indépendants, qui utilisent fréquemment le cumul pour optimiser leurs revenus, retarderont désormais la liquidation de leurs droits.

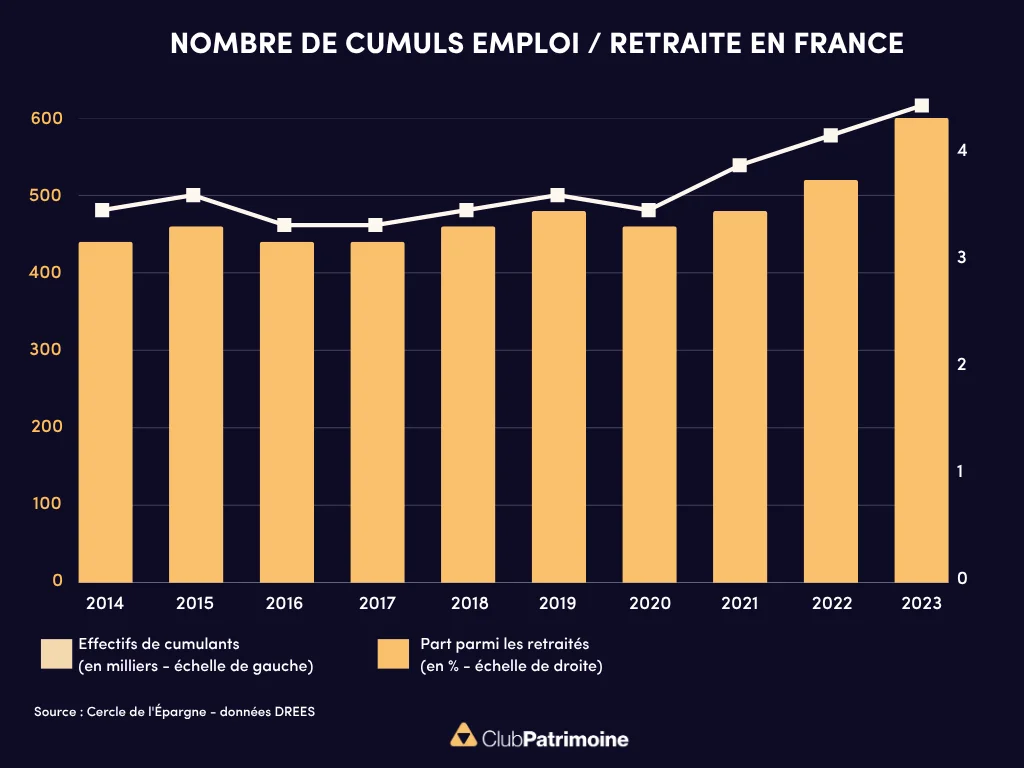

En 2023, selon l’INSEE, 606 000 personnes en France déclaraient cumuler une pension et un revenu d’activité, dont 43 % de femmes. En 2014, elles étaient 416 000, illustrant une montée en puissance régulière du dispositif.

Les premières restrictions majeures apparaissent en 1982. L’ordonnance du 30 mars affirme que le départ à la retraite implique une rupture définitive de tout lien professionnel, qu’il s’agisse d’un emploi salarié ou d’une activité indépendante. Elle laisse néanmoins la possibilité d’exercer une activité différente, assortie de quelques exceptions permettant une reprise en lien avec la profession initiale.

En 2003, la loi du 21 août représente une première étape de libéralisation en introduisant une condition de ressources commune à tous les régimes et en définissant des limites relatives à l’activité reprise. À cette date, un retraité ayant atteint l’âge légal et bénéficiant du taux plein peut reprendre une activité chez un nouvel employeur ou dans un autre régime sans suspension de pension, mais la reprise chez le même employeur reste plafonnée et soumise à une interruption de six mois.

Les réformes de 2003 à 2015 : vers une libéralisation partielle puis un gel des droits

La loi de financement de la Sécurité sociale pour 2009 marque un tournant décisif. Deux dispositifs coexistent dès lors, le cumul intégral, réservé aux retraités à taux plein ou en retraite anticipée pour carrière longue ou handicap, et le cumul partiel pour ceux dont les droits sont liquidés avant l’âge du taux plein ou sans le nombre nécessaire de trimestres. Le cumul intégral supprime toute condition de ressources et de délai, à l’exception de l’obligation d’avoir cessé toute activité préalable, qui ne concerne pas les militaires. Le cumul sous conditions reste quant à lui encadré par un délai de réemploi de six mois et par une limite de revenus définie par la moyenne des salaires soumis à CSG perçus avant la cessation d’activité. La pension est suspendue en cas de dépassement, jusqu’à ce que le retraité atteigne l’âge du taux plein.

La réforme Touraine de 2015 met fin à la création de nouveaux droits, en imposant la liquidation de tous les droits auprès de toutes les caisses dès la reprise d’activité et en prévoyant, depuis 2017, la possibilité de réduire la pension à due concurrence des revenus d’activité lorsque les conditions du cumul intégral ne sont pas remplies. Jusqu’alors, la pension était simplement suspendue.

Le retour des droits en 2023 et les restrictions prévues par le PLFSS 2026

La réforme de 2023 redonne la possibilité d’acquérir de nouveaux droits dans le cadre d’un cumul intégral, tout en maintenant un encadrement strict au sein d’un même régime. Une reprise chez le dernier employeur reste soumise à un délai de six mois et le total des revenus ne doit pas dépasser le dernier salaire ou 1,6 Smic si ce seuil est plus avantageux.

Le projet de loi de financement de la Sécurité sociale pour 2026 introduit toutefois une rupture majeure en prévoyant un système d’écrêtement renforcé. Avant l’âge d’ouverture des droits, fixé à 62 ans et 9 mois en 2025, la pension serait écrêtée à hauteur de cent pour cent des revenus dès le premier euro perçu, ce qui revient à neutraliser totalement l’intérêt financier du cumul. Entre cet âge et celui du taux plein automatique, à 67 ans, un écrêtement de cinquante pour cent serait appliqué sur la part des revenus dépassant un seuil fixé par décret, estimé à environ 7 000 euros annuels. Au-delà de 67 ans, le cumul intégral serait rétabli, permettant à nouveau de se constituer des droits en vue d’une seconde pension.

L’entrée en vigueur est envisagée au 1er janvier 2027 pour les personnes liquidant leurs droits à compter de cette date, ce qui instituerait une distinction nette entre les retraités déjà cumulants et les futurs retraités.

Source : Cercle de l’Épargne

Lire aussi :

Suspension de la réforme des retraites : quelles conséquences pour les générations 1964-1968 ?

Le Plan d’ Épargne Retraite des TNS : quel est le véritable plafond disponible ?

Retraites et Private Equity : le modèle américain peut-il inspirer l’Europe ?

Emploi des seniors en France : toujours inférieur à la moyenne européenne

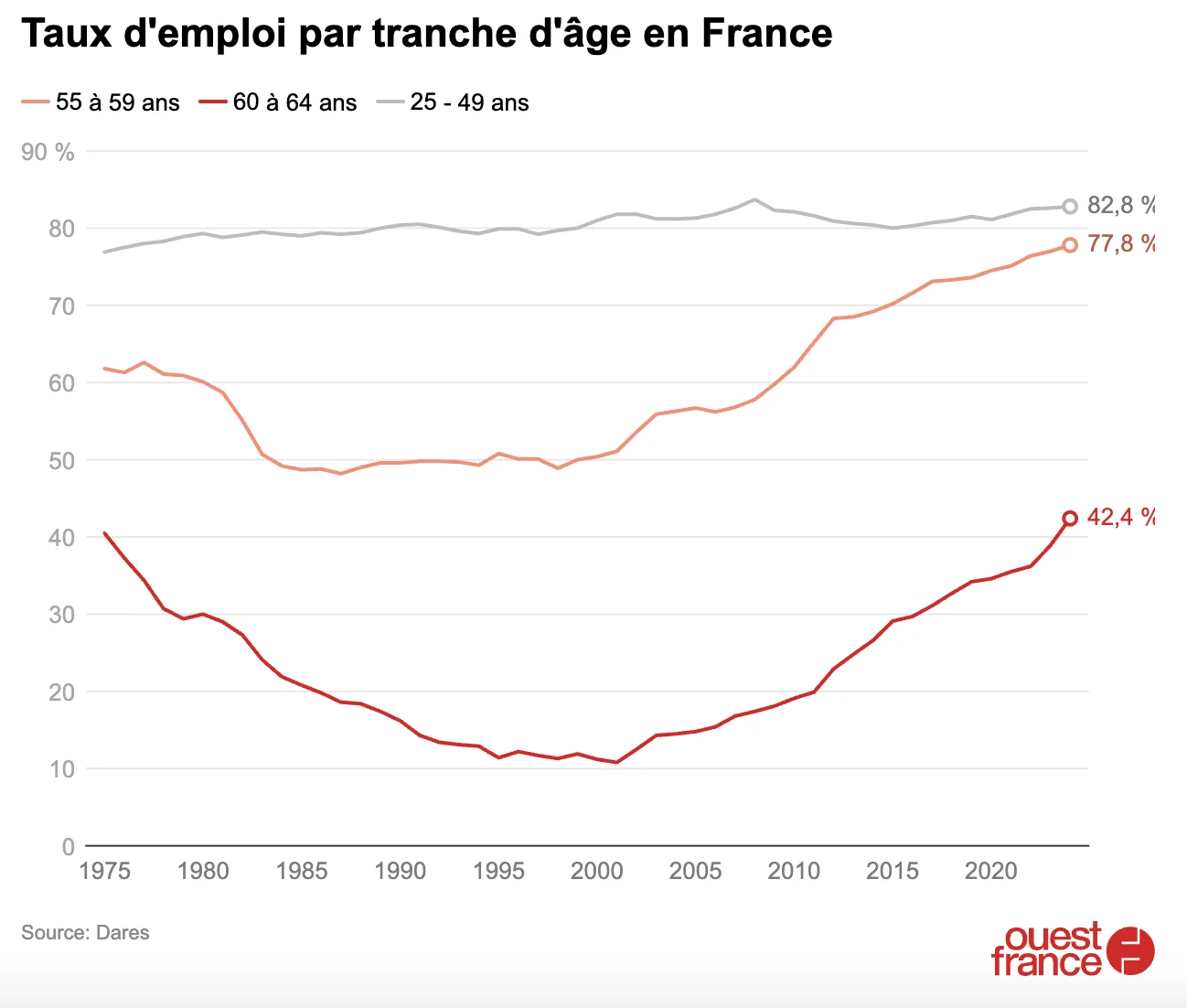

En France, la part des seniors actifs ne cesse d’augmenter depuis plus de deux décennies. Cette tendance s’explique en grande partie par les réformes successives des retraites, qui ont à la fois prolongé les durées de cotisation et repoussé l’âge légal de départ. Résultat : de plus en plus de personnes âgées de 60 à 64 ans restent en activité. Elles sont 42 % en 2024 à occuper un emploi, contre seulement 11 % en 2000. Chez les 55-64 ans, le taux d’emploi atteint aujourd’hui 60,4 %, soit un sommet historique depuis le début des mesures en 1975.

Ces progrès ne suffisent toutefois pas à combler l’écart avec nos voisins européens. En 2024, 62 % des hommes âgés de 55 à 64 ans sont en emploi en France, alors que la moyenne européenne s’élève à 71 %. Du côté des femmes, l’écart est plus resserré mais reste réel : 58,7 % sont en activité dans l’Hexagone contre 59,4 % dans l’Union européenne. Seuls trois pays font moins bien : la Slovénie (60 %), la Croatie (58 %) et le Luxembourg (53 %).

Des écarts significatifs entre tranches d’âge

Les différences sont aussi notables selon l’âge. Entre 50 et 56 ans, plus de 80 % des personnes sont encore en emploi. Mais ce chiffre décline rapidement à partir de 57 ans, passant sous la barre des 60 % à 61 ans, puis chutant à moins de 20 % après 64 ans. Cette baisse est étroitement liée aux départs à la retraite, qui s’accélèrent avec l’âge. Avant 55 ans, les retraités restent peu nombreux. Mais à 60 ans, environ une personne sur huit a déjà quitté la vie active, et elles sont plus de trois sur quatre à l’avoir fait à 64 ans.

Un retard global sur le marché du travail

Le constat va bien au-delà des seuls seniors. En France, seulement 69 % des 15-64 ans occupent un emploi, contre 77 % en Allemagne et 82 % aux Pays-Bas. Le fossé est particulièrement marqué chez les jeunes : seuls 35 % des 15-24 ans travaillent en France, soit deux fois moins qu’aux Pays-Bas. Pour les 55-64 ans, la comparaison est également défavorable, avec un écart de 15 points par rapport aux Néerlandais. Et pourtant, les Français qui ont un emploi ne travaillent pas moins que leurs homologues européens. En moyenne, ils effectuent environ 1 550 heures par an, soit un niveau comparable à celui observé en Allemagne ou aux Pays-Bas.

Source : Dares, étude du 23 juillet 2025 - Dares, données sur les transitions retraite – Ouest-France

Lire aussi :

Taux de chômage en France : une hausse à 7,7 % au troisième trimestre 2025

Contributeurs

.webp)

.webp)

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Chine : le déploiement massif de capacité de production de batteries

Chine : le déploiement massif de la production de batteries

La Chine a porté sa capacité de stockage par batteries à 144 GW en 2025, renforçant l'intégration des énergies renouvelables dans son réseau électrique.

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)