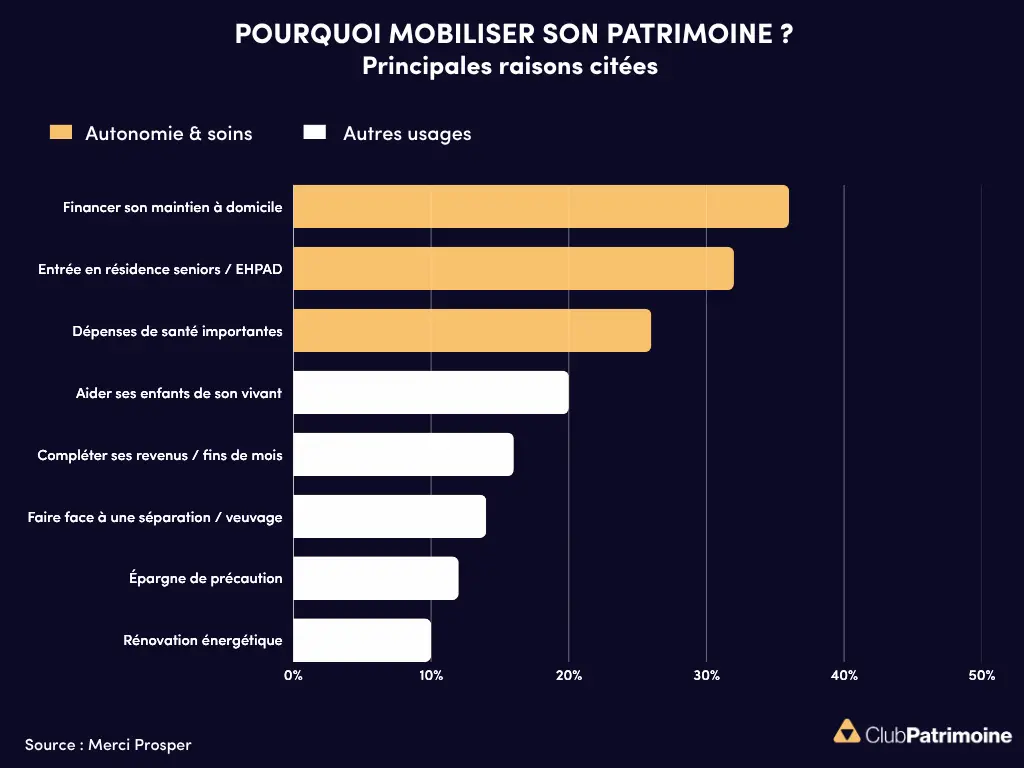

PER : un plafond fiscal plus souple et la liberté de conserver son contrat

Un amendement favorable aux titulaires d’un plan d’épargne retraite

Les débats autour du projet de loi de finances pour 2026 réservent une surprise positive pour les épargnants. Les députés ont adopté un amendement visant à étendre la période de référence pour la déduction fiscale des versements volontaires sur un plan d’épargne retraite (PER).

Jusqu’ici, les contribuables pouvaient reporter la fraction non utilisée du plafond de déduction sur trois années. Désormais, ce délai pourrait passer à cinq ans, sous réserve de l’adoption définitive du budget.

Cette mesure, déposée par les députés Félicie Gérard (Horizons & Indépendants) et Charles de Courson (LIOT), vise à encourager les jeunes actifs qui, souvent, « ne disposent pas des marges de manœuvre suffisantes pour épargner ».

Concrètement, un salarié gagnant 50 000 euros par an pourra déduire jusqu’à 10 % de ses revenus professionnels, soit 5 000 euros par an. S’il n’utilise pas ce plafond pendant plusieurs années, il pourra désormais le mobiliser sur une période étendue à cinq exercices.

Une mesure adaptée aux comportements d’épargne tardive

Cet ajustement répond à une réalité documentée par la DREES dans son rapport 2023 Les retraités et la retraite. Le pic de souscription des PER intervient entre 50 et 59 ans, cette tranche d’âge représentant 29 % des nouveaux adhérents en 2022.

L’extension du délai de déduction permet donc de mieux s’adapter à ces comportements d’épargne tardive, tout en favorisant une montée en puissance progressive des versements à l’approche de la retraite.

Pour les acteurs du secteur, cette évolution est jugée positive. « Cette mesure va dans le bon sens. C’était une demande de la profession », souligne Guillaume Pierron, directeur général de Groupama Gan Vie.

Un amendement contraignant finalement rejeté

Une autre mesure, envisagée un temps, aurait pu peser sur les épargnants. Un amendement adopté en commission des finances prévoyait d’imposer la liquidation automatique du PER dès l’âge légal de la retraite atteint, afin d’éviter que le contrat ne soit conservé jusqu’au décès de son titulaire.

Cet amendement a finalement été rejeté en séance publique, lundi soir.

Les titulaires d’un plan d’épargne retraite conservent donc leur liberté : ils pourront continuer à le détenir aussi longtemps qu’ils le souhaitent, puis en sortir soit en rente, soit en capital, selon leurs choix et besoins. Cette décision est saluée par les professionnels, qui rappellent que le PER reste avant tout un produit de complément de retraite, et non un instrument d’optimisation fiscale.

Une incertitude persistante autour du nouvel IFI

Reste une zone d’ombre : le nouvel impôt sur la fortune improductive (IFI), introduit dans la version actuelle du Budget 2026.

Certains acteurs redoutent que les fonds en euros logés dans un PER soient inclus dans l’assiette de cet impôt, comme c’est déjà le cas pour l’assurance-vie en euros dans le texte adopté le 31 octobre dernier.

« Ce serait un très mauvais signal envoyé aux épargnants », prévient Guillaume Pierron, qui appelle à la prudence tant que le texte n’a pas achevé son parcours législatif. Les arbitrages finaux dépendront des discussions à venir entre l’Assemblée nationale et le Sénat, majoritairement à droite.

Sources : Les Échos

Lire aussi : Le Plan d’ Épargne Retraite des TNS : quel est le véritable plafond disponible ?

Contributeurs

.webp)

.webp)

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)