Amplegest : le dilemme des banques centrales

La crise bancaire de ces dernières semaines est un des effets collatéraux des hausses massives des taux d’intérêt depuis début 2022. Face à une inflation qui ralentit mais pas encore suffisamment et une économie fragile notamment dans sa partie industrielle, les institutions monétaires sont face à un vrai dilemme : appuyer sur le bouton pause ou poursuivre une politique restrictive en prenant le risque de la hausse de trop.

La décélération des prix dans le monde est incontestable. La baisse du prix des matières premières, l’amélioration des chaînes d’approvisionnement et, plus techniquement, des effets de base plus favorables expliquent ce mouvement de décrue. Toutefois, la partie cœur de l’inflation reste toujours trop haute et c’est elle qui est la plus difficile à juguler. Elle dépend notamment des salaires qui montent, surtout aux Etats-Unis mais aussi en Europe. Elle se retrouve également dans les services qui sont toujours en sensible expansion dans nos économies. La dimension salariale de l’inflation est particulièrement surveillée par la Réserve Fédérale américaine. Le salaire des ouvriers est aujourd’hui sur une tendance de +5% par an. C’est justifié par un marché de l’emploi toujours tendu et par la facilité relative de retrouver un travail.

En Europe la tendance salariale est également haussière, dans une moindre mesure. Les problèmes sociaux, en France ou en Allemagne, devraient accentuer cette tendance.

L’autre élément moteur de l’inflation américaine est l’augmentation continue des loyers, due en grande partie à un déficit structurel de logements. On note un frémissement sur le secteur de la construction qui laisse espérer une inversion prochaine de la courbe. La stabilisation, puis la baisse des loyers seront des éléments déterminant dans la maîtrise de l’inflation américaine.

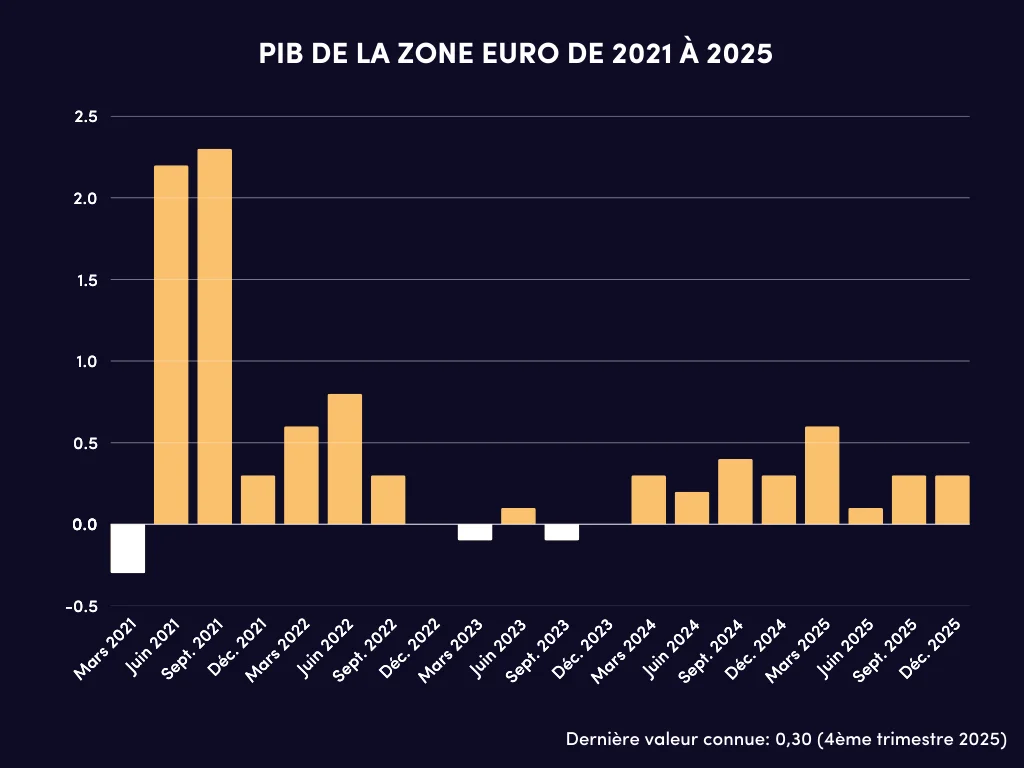

On voit donc qu’en toute logique le travail des Banques Centrales n’est pas terminé et devrait entraîner une ou deux hausses des taux supplémentaires à minima d’ici l’été, avant une période de stabilisation. Pourtant, la crise bancaire récente, même si elle semble aujourd’hui sous contrôle, a montré à quel point ces décisions de politique monétaire pouvaient impacter des banques ou des entreprises. Le choc de taux dont les effets ne sont pas encore totalement diffusés, touche l’économie dans son ensemble et les acteurs économiques en particulier. C’est à ce titre que les autorités monétaires doivent se méfier de ne pas faire pencher le balancier dans un sens trop restrictif. Les débats au sein des Banques Centrales promettent d’être animés au cours des prochaines semaines…

A ce jour l’économie mondiale montre toujours une résilience surprenante. Aux Etats-Unis les ventes au détail repartent en ce début d’année et, si l’industrie montre toujours des signes de faiblesse (activité industrielle sur trois mois au taux annuel à -5%), elle devrait repartir progressivement si l’on en croit les indicateurs de la FED de Richmond. Les services sont eux toujours en expansion solide.

En Europe la croissance fin 2022 début 2023 est au ralenti mais ne semble pas se diriger vers une récession. La production industrielle commence à rebondir en Allemagne et l’indicateur phare IFO montre une remontée de la situation présente et des perspectives à trois mois. Le retour de l’industrie automobile est un vrai catalyseur pour l’économie allemande. En France, le moral des ménages, affecté par les différents troubles sociaux, est aujourd’hui très bas. Mais l’économie ne montre pas de signe d’inflexion significative.

La Chine est la bonne surprise de ce début d’année. La production industrielle s’affiche à +3,8% et les PMI composites sont en forte hausse. Le redémarrage de l’économie chinoise est un réel plus pour l’activité mondiale.

Nous ne voyons donc pas à court terme d’affaiblissement notable de l’économie planétaire. La situation reste toutefois fragile et cette fragilité devra être prise en considération dans les futures délibérations de nos grands argentiers. Une politique monétaire trop restrictive pourrait faire basculer l’économie mondiale dans un ralentissement plus prononcé qu’anticipé et sur des difficultés de certains acteurs micro-économiques.

Les incertitudes sur l’évolution des politiques monétaires et les récents évènements sur les banques nous ont conforté dans notre prudence relative sur nos mandats modérés et équilibrés. Nous sommes en revanche investis pleinement sur les mandats dynamiques qui supportent davantage les épisodes de volatilité.

.webp)

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Les graphs commentés les plus consultés :

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le cacao à prix d’or : pourquoi le chocolat coûte (beaucoup) plus cher

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)