Pictet AM : la dette privée en période d’incertitude

La conjoncture économique peut sembler difficile pour les prêteurs. Elle ne l’est pourtant pas pour ceux qui octroient des prêts directs. La concurrence réduite du secteur bancaire ainsi que la possibilité de choisir parmi des sociétés aux bilans solides et des rendements élevés en font à un point d’entrée attrayant.

Taux d’intérêt en hausse, inflation élevée et croissance en berne, les conditions ne semblent pas vraiment idéales pour l’investissement. Pourtant, pour la dette privée – les prêts directs aux entreprises – le climat est plus favorable qu’il n’y paraît.

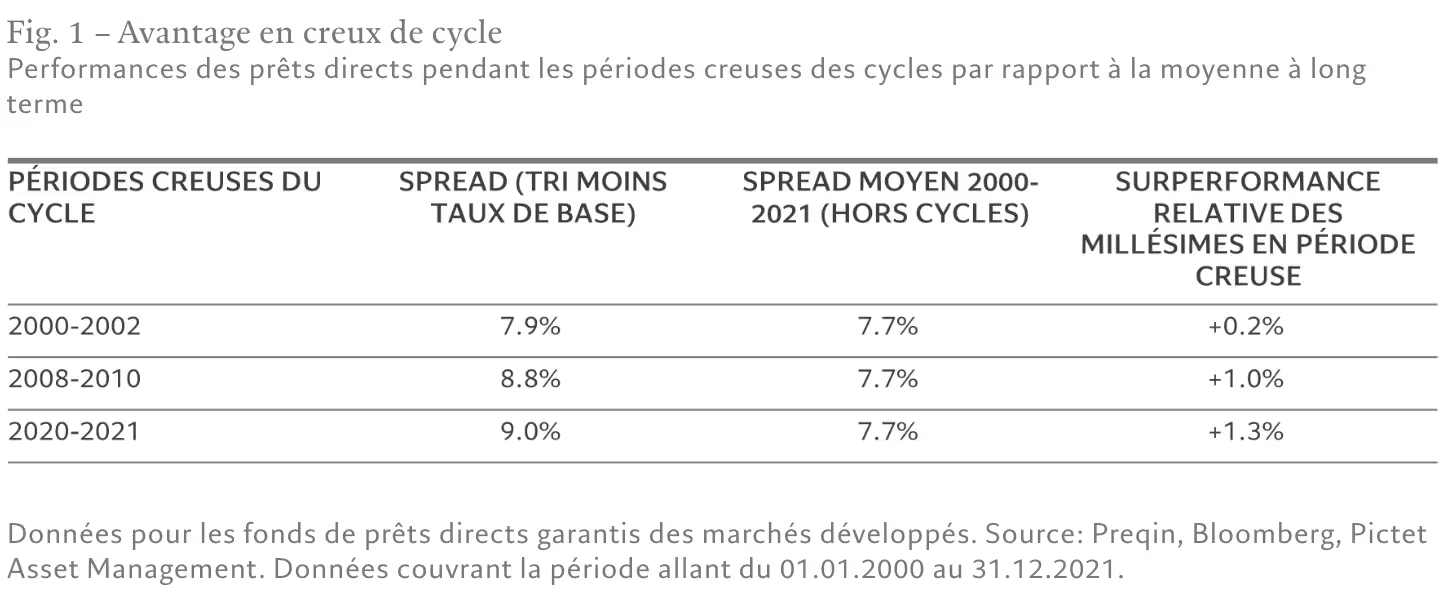

Une analyse des performances d’investissement sur les cycles conjoncturels des 20 dernières années vient soutenir notre thèse. Les stratégies de prêt direct lancées en période de difficultés économiques – on parle de millésimes de creux de cycle – génèrent des performances supérieures à la moyenne (voir Fig. 1).

Il y a plusieurs raisons à cela.

Tout d’abord, lorsque les banques centrales relèvent les taux d’intérêt et que l’économie ralentit, les investisseurs réalisent qu’ils peuvent prêter à des taux plus élevés.

Deuxièmement, les entreprises réagissent au resserrement des conditions de crédit en renforçant leur bilan, ce qui, au bout du compte, réduit les risques pour les prêteurs.

Troisièmement, les prêts contractés en période d’incertitude économique ont tendance à offrir des protections renforcées aux prêteurs.

Conditions plus solides, secteurs défensifs

Tous ces facteurs sont à l’œuvre aujourd’hui.

En premier lieu, les taux proposés aux investisseurs ont effectivement augmenté. Les rendements des emprunts européens dépassent désormais les 12%, contre 7% l’année dernière.

C’est principalement dû au fait que les prêts privés sont souvent à taux variable, le coupon étant généralement recalculé tous les 30 à 90 jours, une caractéristique intéressante alors que taux directeurs devraient rester élevés pour longtemps en Europe.

Ensuite, les entreprises qui recherchent des prêts directs affichent, dans l’ensemble, une discipline financière plus forte que par le passé.

Aujourd’hui, de nombreuses sociétés actives en Europe présentent des bilans relativement conservateurs, avec des multiples dette/EBITDA (bénéfice avant intérêts, impôts et amortissements) d’environ 2 à 3x. C’est nettement mieux que niveaux auxquels les prêteurs directs étaient habitués.

Avant le début du cycle actuel de hausse des taux d’intérêt, il n’était pas rare de voir des fonds de dette privée prêter à des entreprises dont le ratio dette/EBITDA pouvait atteindre 7x.

Ainsi, la prochaine vague d’activités de refinancement en Europe devrait offrir aux nouveaux prêteurs la possibilité de recapitaliser des sociétés fondamentalement solides et aux bilans sains à des niveaux de rendement plus attrayants et favorable aux prêteurs. Les quelque 27 milliards d’euros d’emprunts européens qui arriveront à échéance au cours des trois prochaines années devraient donner aux millésimes 2023 et 2024 de la dette privée un coup de pouce supplémentaire1. Finalement, les prêts directs constituent une proposition beaucoup plus pertinente qu’il n’y a 24, voire 12 mois.

Enfin, les conditions d’attribution de ces prêts se font également plus favorables. Contrairement aux années précédentes, les entreprises n’ont plus la possibilité d’emprunter facilement à l’aide de prêts «covenant-lite» auprès des banques.

En effet, les banques commerciales européennes ont réduit la voilure en matière de crédit. Selon les données de la Banque centrale européenne, les normes se durcissent au rythme le plus rapide enregistré depuis la crise des dettes souveraines de 2011: environ 15% des demandes de prêts à des entreprises ont été rejetées au premier trimestre de cette année, un record.

De nombreuses entreprises n’ont ainsi pas d’autre choix que d’accepter les conditions beaucoup plus strictes exigées par les fonds de dette privée.

On observe notamment un durcissement des règles relatives aux niveaux d’endettement financier et de dépenses acceptables, ainsi que des clauses plus sévères. L’objectif est de renforcer la protection des créanciers, mais aussi d’aider les entreprises à construire des modèles économiques solides et durables.

Grâce à une meilleure protection des prêteurs, à l’amélioration de la qualité de crédit des emprunteurs et à l’augmentation du coût des prêts, les opportunités offertes par les prêts directs sont, selon nous, plus attrayantes qu’elles ne l’ont été depuis de nombreuses années.

C’est en partie pour ces raisons que l’unité Stratégie de Pictet AM a classé la dette privée parmi les opportunités d’investissement les plus prometteuses des cinq prochaines années. Elle table sur des performances moyennes approchant les 10% en Europe, ce qui est largement supérieur à ce qu’offre le crédit à haut rendement, aussi bien en termes absolus qu’une fois ajusté du risque (veuillez cliquer ici pour accéder à notre Secular Outlook).

Aucun «bagage» - un avantage pour les nouveaux fonds

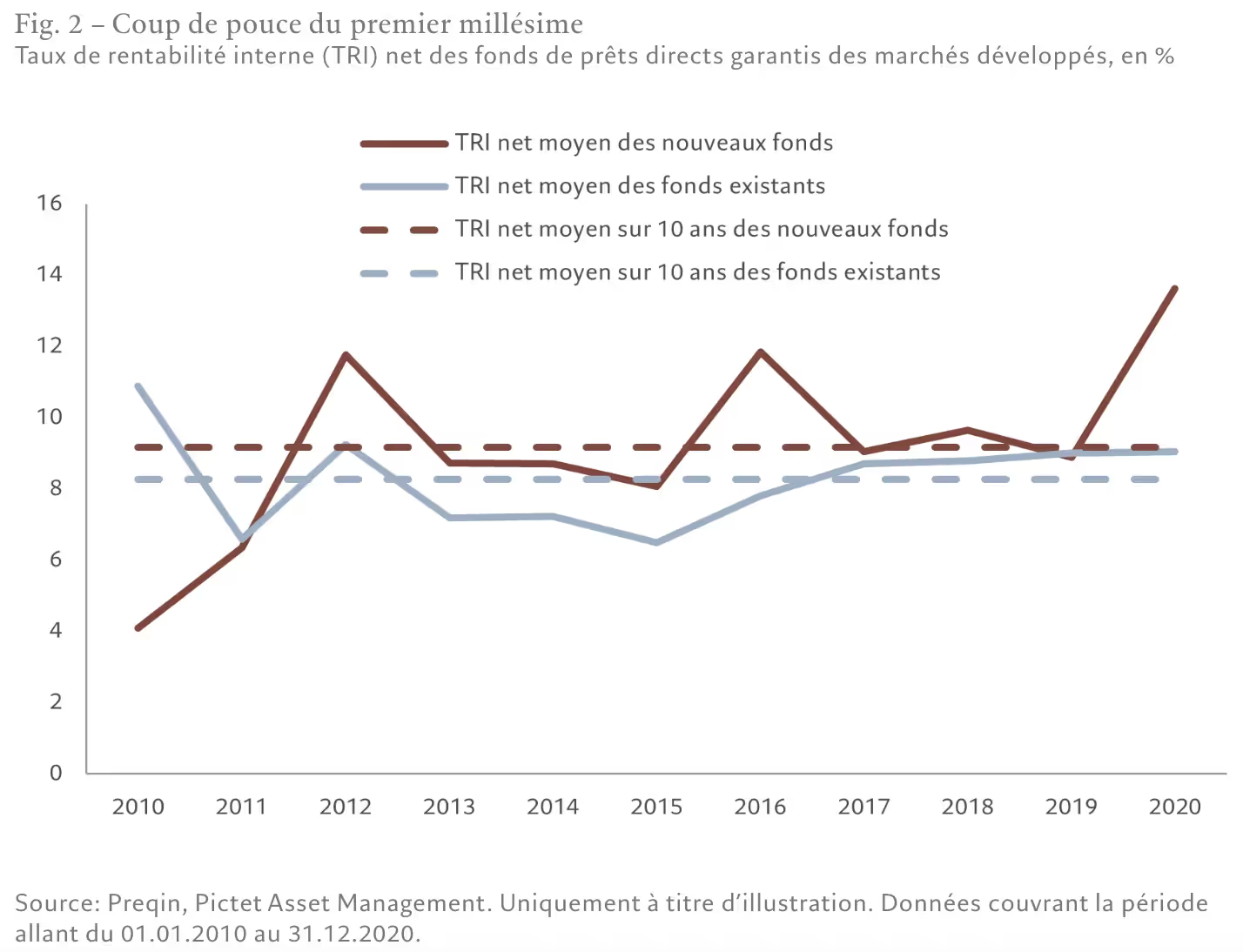

Les avantages sont encore plus grands pour ceux qui investissent dans des stratégies de dette privée dont c’est le premier millésime.

Elles concentrent en effet généralement leurs activités de prêt sur de nouvelles niches offrant davantage d’opportunités. (Chez Pictet, nous percevons une niche de ce type au sein des petites et moyennes entreprises européennes sans sponsor, qui sont souvent négligées par les fonds traditionnels de dette privée au profit de transactions plus importantes adossées à du capital-investissement.)

En outre, comme elles partent d’une page blanche alors que nous sortons d’une période de deux ans de fortes hausses des taux d’intérêt, les stratégies qui sont dans leur premier millésime n’ont pas à composer avec des débiteurs aux prises avec des coûts d’emprunt en augmentation. Ce n’est pas le cas des grands portefeuilles de prêts directs déjà établis, qui contiennent inévitablement des actifs sous pression compte tenu du rythme auquel les banques centrales ont durci leur politique monétaire.

La gestion de ces problèmes prend beaucoup de temps aux gérants de portefeuille de prêts, et ils en ont donc moins à consacrer à la création et à la sélection, deux éléments essentiels à la réussite des investissements à long terme.

Comme c’est le premier millésime de notre fonds et compte tenu de ces vents favorables, nous pensons que Pictet European Direct Lending I bénéficie d’une position idéale pour tirer parti des opportunités offertes par l'environnement économique actuel.

.webp)

.webp)

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Les graphs commentés les plus consultés :

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)