L’Europe peut-elle vraiment faire vaciller la dette américaine ?

La question du financement des États-Unis est redevenue un thème central des marchés. Déficits jumeaux, offre massive de Treasuries, rôle décroissant de la banque centrale et dépendance vis-à-vis des investisseurs étrangers nourrissent régulièrement des scénarios de rupture. À chaque tension géopolitique correspond désormais un récit financier, parfois solidement étayé, parfois largement fantasmé.

Si le sujet refait surface cette semaine, ce n’est pas par hasard. Tout part d’une déclaration venue du Danemark, où un fonds de pension a annoncé réduire, voire sortir, de ses positions en dette souveraine américaine.

Le Danemark, les Treasuries et le retour des récits anxiogènes

Le message est politique autant que financier : les finances américaines seraient devenues « moins soutenables ». De là à parler d’un basculement européen massif hors des actifs américains, il n’y avait qu’un pas, rapidement franchi sur les réseaux sociaux.

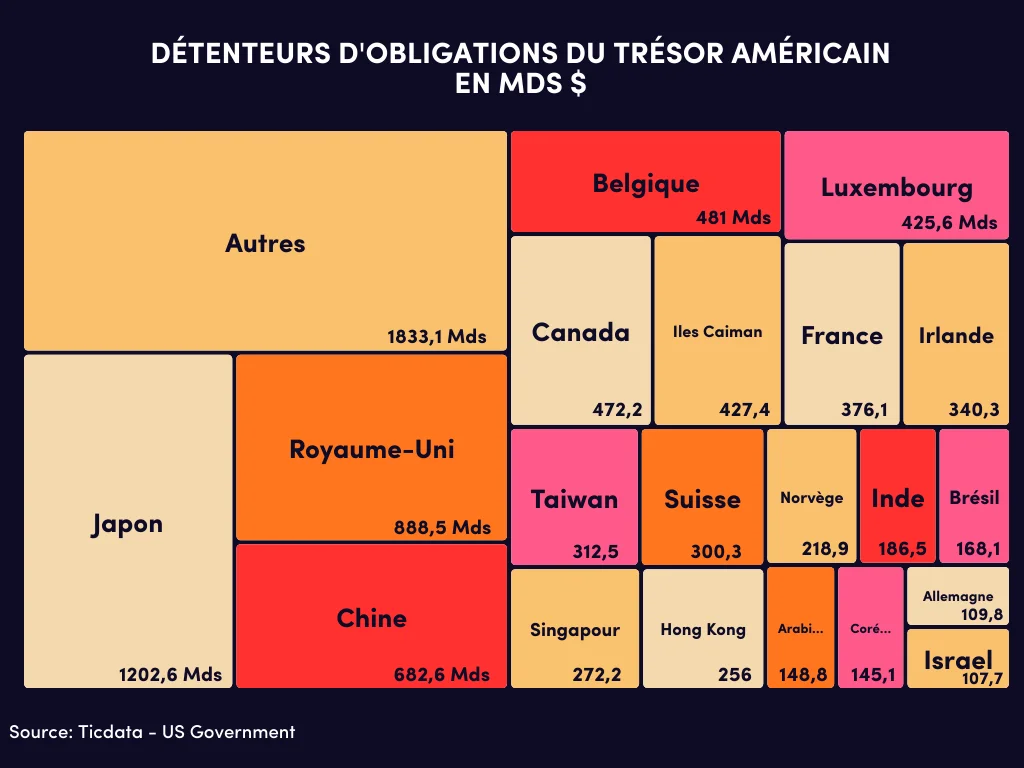

Très vite, la narration s’est emballée : l’Europe détiendrait près entre 35 % et 40 % des Treasuries étrangers et pourrait, si elle le décidait, « larguer » jusqu’à 10 000 milliards de dollars d’actifs américains, y compris hors obligations d’État donc. Le chiffre impressionne, inquiète, et alimente l’idée d’un levier géopolitique majeur face aux États-Unis. Mais comme souvent, le passage du fait au récit se fait au prix de raccourcis dangereux.

Ce que disent réellement les chiffres officiels

Les données du US Treasury (TIC) sont pourtant claires. Les investisseurs étrangers détiennent environ 9 300 à 9 500 milliards de dollars de Treasuries. Sur ce total, l’Europe, prise au sens large, en détient environ 3 500 à 3 700 milliards, soit un peu moins de 40 %.

L’Europe ne détient donc pas 10 000 milliards de Treasuries. Ce chiffre excède même le stock total détenu par l’ensemble des investisseurs étrangers.

L’erreur vient d’une agrégation abusive, mélangeant dettes souveraines, actifs américains au sens large, actions, crédit, agences, et une vision fictive d’une Europe unifiée dans ses décisions financières.

L’Europe n’est pas un bloc homogène

Deuxième point clé : il n’existe pas de « bouton européen » permettant de vendre la dette américaine. Les Treasuries détenus depuis l’Europe le sont par une multitude d’acteurs privés et publics : banques centrales, assureurs, fonds de pension, gestionnaires d’actifs internationaux.

Les cas de la Belgique ou du Luxembourg, souvent cités comme gros détenteurs, illustrent parfaitement la confusion : il s’agit avant tout de places de conservation pour des investisseurs mondiaux, pas d’une volonté politique nationale ou européenne.

Le cas danois, un symbole plus qu’un choc de marché

Revenons au point de départ. Le fonds de pension danois qui a communiqué sur sa sortie des Treasuries représente des montants marginaux à l’échelle du marché obligataire américain.

Face à un marché de plusieurs dizaines de milliers de milliards de dollars, l’impact est symbolique, non systémique. Cela n’enlève rien à la portée du message politique, mais le traduire en menace financière globale peut sembler excessif en termes d’échelle.

Le vrai risque, lent, diffus et structurel

Le risque crédible n’est pas celui d’un dumping coordonné, mais celui d’une érosion progressive de l’appétit marginal pour la dette américaine. Moins de duration longue dans certains portefeuilles, davantage de cash, d’agences ou d’actifs alternatifs de réserve.

Dans un contexte d’offre massive du Trésor et d’une Fed qui n’est plus acheteur marginal, cette dynamique peut nourrir une prime de terme durablement plus élevée. C’est un sujet de prix, pas de crise.

Conclusion, derrière le bruit, le vrai signal

La déclaration danoise a servi d’étincelle. Le reste relève surtout du storytelling géopolitique. Le chiffre des 10 000 milliards est narratif, pas économique.

En revanche, l’idée d’une diversification lente et pragmatique des portefeuilles internationaux mérite l’attention. Le financement américain n’est pas menacé. Il devient simplement plus sensible, plus cher, et plus dépendant de l’investisseur marginal. Et c’est précisément là que se joue le vrai débat macro pour les années à venir.

Par Gérald Grant, Fundesys

Avertissement

Les informations contenues dans ce document ne constituent ni une offre de vente d’un investissement ou d’un produit financier, ni un service de conseil en investissement financier. Elles ne sont pas données en relation avec un profil d’investisseur particulier ou formulées à destination d’un investisseur particulier. En conséquence, seul l’intermédiaire financier destinataire du présent document est habilité à répondre aux questions d’ordre fiscal, juridique ou financier qui lui seraient posées par sa clientèle concernant un quelconque investissement, lié ou non aux OPCVM présentes dans le présent document. Aucune partie de ce document ne peut être reproduite, stockée sur des systèmes informatiques ou transmise à quiconque et par quelque moyen que ce soit, sans l’autorisation expresse de Fundesys.

Contributeurs

.webp)

.webp)

.webp)

.webp)

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)