L'équilibre optimal dans les prêts directs européens (Pictet AM)

En matière de prêt direct européen, nous avons une préférence pour les petites structures. Voici pourquoi.

01. Un créneau porteur

Les petites entreprises sont le poumon de l’économie européenne. La région abrite quelque 23 millions de petites et moyennes entreprises (PME), fournissant près des deux tiers de ses emplois et ajoutant 3 400 milliards d’euros de valeur financière par an 1. Pour ceux qui sont en mesure d’investir dans des actifs alternatifs, le dynamisme de ces entreprises offre une chance d’investissement intéressante. Cela a été particulièrement vrai pour le capital-investissement ces dernières années, mais dans cette nouvelle ère de hausse des taux et de l’inflation, et de croissance faible à négative des bénéfices, il se pourrait bien que ce soit au tour des obligations d’entreprise de se distinguer.

Cependant, pour les investisseurs privés (prêts directs), curieusement, les PME ne font pas partie de l’univers d’investissement. En raison des économies d’échelle et des avantages en matière de coûts, la plupart des fonds de dette privée préfèrent prêter à des entreprises de plus grande taille, où les fiches de bourse sont plus importantes, mais où la concurrence est également beaucoup plus féroce. Nous pensons que ce sont des opportunités manquées, car il est impossible d’ignorer l’effervescence des petites et moyennes entreprises européennes.

Il est courant d’entendre dire que prêter directement à des petites entreprises est un effort complexe et à haut risque, nécessitant une plus grande attention. Il y a une part de vérité dans cela, mais les avantages offerts compensent largement ces risques, dont beaucoup peuvent être contrôlés dans tous les cas. De nombreuses petites entreprises perturbent les marchés de niches où elles opèrent, offrant un potentiel de développement et de croissance considérable, supérieur à celui de leurs homologues les plus courants et cotés en bourse. Chez Pictet Asset Management, nous avons décidé d’investir dans des entreprises qui ont atteint un stade crucial dans leur évolution, en leur fournissant ce que nous décrivons comme un capital de croissance sur mesure pour leur permettre d’atteindre leur prochaine étape dans leur cycle de vie.

Cependant, quelle que soit l’ampleur de l’opération envisagée, chaque investissement nécessite une plus grande attention. La complexité réside dans le fait que les petites entreprises ont souvent des processus de reporting et des systèmes d’information moins bien établis, ce qui exige que les gestionnaires des fonds retroussent leurs manches et s’attelle à cette lourde tâche.

Néanmoins, l’occasion reste à saisir. Un investisseur compétent et capable d’effectuer les vérifications préalables nécessaires sur les petites entreprises peut saisir des occasions d’investissement que la plupart laisserait passer en raison de la quantité de travail impliquée. Il s’agit des types d’investissement que nous ciblons dans notre stratégie de dette privée.

02. Rapport risque-performance intéressant

La sagesse populaire soutient que les prêts aux petites entreprises impliquent une prise de risques nettement supérieure. Mais compte tenu de l’étendue de l’environnement économique européen et du nombre d’options de prêt disponibles, ces risques peuvent être atténués grâce à des structures du capital sur mesure, des conditions de prêt solides et une sélection précise des prêts.

Grâce à une due diligence efficace, les gestionnaires de dette peuvent sélectionner des sociétés ayant un profil de crédit beaucoup plus solide et un risque plus faible que la petite entreprise moyenne. Cette analyse est essentielle, étant donné que bon nombre de ces firmes ne sont pas notées par des organismes de crédit. Toute l’étude relève donc de la responsabilité de l’investisseur. Nous pensons que les facteurs déterminants de l’attractivité d’une société en matière d’investissement à long terme sont ses fondamentaux et le type de marché sur lequel elle opère. Les revenus récurrents visibles sont importants, tout comme les marges bénéficiaires élevées et la flexibilité de la base des coûts d’exploitation. À cette fin, nous avons tendance à privilégier les sociétés ayant des stratégies d'allègement du capital, à flux de trésorerie et taux de conversion de trésorerie élevés.

Les actifs physiques, tels que les engins de levage ou les équipements d’usine, sont souvent perçus comme offrant une protection du capital aux prêteurs en supposant qu’ils puissent être vendus en cas de difficultés. Mais notre expérience montre que ce n’est pas toujours le cas. Dans certaines situations économiques, la quantité de ces actifs peut devenir excédentaire par rapport aux besoins et la demande peut se raréfier. En outre, les actifs physiques doivent faire l’objet d’un entretien pour conserver leur valeur et leur fonctionnalité, ce qui constitue un gouffre pour l’entreprise. Par conséquent, loin d’être un atout, ces actifs pourraient bien devenir un obstacle.

Outre le fait que nous limitons notre offre de produits d’investissement à des sociétés qui présentent des fondamentaux solides, nous pensons qu’il existe trois autres moyens de réduire le risque et d’optimiser les performances: le choix des filières, la diversification territoriale et la structuration défensive des opérations.

Dans un environnement marqué par une instabilité conjoncturelle et financière potentielle, nous concentrons nos investissements sur des secteurs défensifs. Ceux que nous préférons (la santé, l’éducation, les services aux entreprises et la technologie et les logiciels) abritent des entreprises naturellement riches en liquidités et à faible bêta. Ces caractéristiques défensives les placent dans une position plus forte pour réaliser des profits, même en période d’incertitude.

La diversification est une autre manière pour les prêts directs de contrôler le risque. En répartissant les investissements entre les pays, les investisseurs peuvent diversifier le portefeuille. Cette méthode n’est pas accessible à tous. Elle n’est viable que pour les grands groupes d’investissement dotés d’infrastructures plus profondes. L’endettement privé est une classe d’actifs qui exige un suivi: pour obtenir des contrats intéressants, les gérants de portefeuille doivent être présents localement et disposer d’une connaissance approfondie des spécificités culturelles et législatives de chaque pays. Nous nous concentrons principalement sur l’Allemagne, la France, le Royaume-Uni et le Benelux, qui représentent ensemble environ 80% de toutes les opérations de crédit privé en Europe 2. Ces zones géographiques offrent une pénétration approfondie des produits, et un cadre de créancier solide qui nous permet de protéger la valeur à la baisse.

Néanmoins, tous les investissements présentent un risque résiduel. Nous pensons actuellement que l’augmentation des charges d’exploitation, incluant l’inflation par les salaires, n’est pas encore totalement intégrée dans le système. La baisse des revenus réels disponibles des consommateurs exercera une pression sur le chiffre d’affaires de nombreuses entreprises. S’ajoute à cela l’augmentation des coûts de financement qui épuisent les flux de trésorerie et il est probable que nous constations des taux de défaut plus élevés dans les transactions existantes, en particulier celles de 2021 et 2022. Cela offre une réelle chance aux nouveaux millésimes de tirer profit d’investissements dans des sociétés saines au bilan imparfait. La capacité à trouver, sélectionner et structurer ces opportunités fera la différence entre les gagnants et les perdants.

03. Structures sécurisées

Lorsqu’il s’agit de concevoir les transactions, nous privilégions les structures de crédit défensives qui intègrent la protection. À une époque où les taux d’intérêt augmentent, le bénéfice marginal issu de la chasse au rendement supplémentaire est disproportionné par rapport au risque supplémentaire.

La protection des investisseurs peut inclure des restrictions contractuelles et des engagements sur l’emprunteur avec des limites sur la couverture des intérêts, l’effet de levier maximal ou la couverture des frais fixes. Ces derniers sont généralement évalués tous les trimestres. En cas de manquement, voire de risque de manquement éventuel, les prêteurs peuvent s’impliquer plus directement dans l’entreprise pour protéger leurs investissements. Par ailleurs, la moindre tension concurrentielle des prêteurs sur le marché européen des petites et moyennes entreprises contribue à l’intégration de mesures de protection aussi strictes dans tous nos prêts.

Dans le pire des cas, l’investissement dans des prêts privilégiés garantis nous place en tête avec de nombreuses voies de recours pour protéger notre investissement. Dans les cas extrêmes, nous sommes en mesure d’intervenir en tant qu’actionnaires et de contrôler le conseil d’administration afin de protéger nos intérêts.

Avec ces protections en place, il n’est pas surprenant que les investissements dans des prêts directs aient constamment connu des taux de défaut plus faibles et des taux de recouvrement plus élevés, qu’il s’agisse de prêts syndiqués à effet de levier ou de prêts à haut rendement cotés en bourse (voir la figure 1). En effet, les investisseurs dans la dette privée peuvent être plus sélectifs et mener une diligence raisonnable plus approfondie. Ils bénéficient également d’accords plus satisfaisants et de la capacité à exercer un meilleur contrôle.

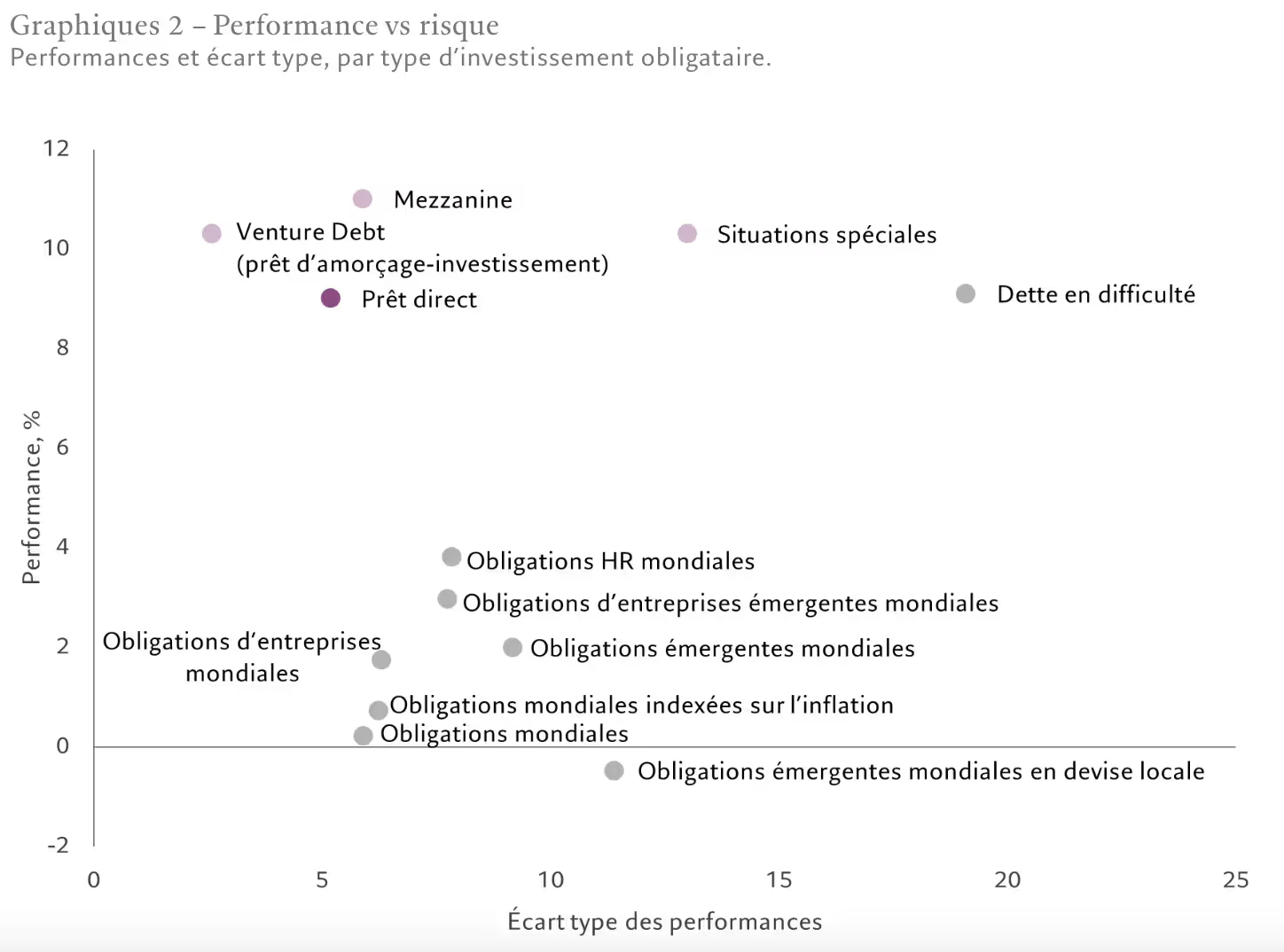

Le prêt direct a démontré sa capacité à produire des performances relativement élevées avec une volatilité plus faible que celle des autres catégories obligataires (voir la figure 2).

Nous pensons en particulier que la dette privée offre un meilleur rapport risque/performance que les obligations à haut rendement. La sélection des crédits, les engagements de maintenance, les ratios prêt/valeur (LTV) plus faibles et l’endettement, ainsi que le contrôle de la structure du capital, tous ces éléments, individuellement et globalement, offrent une protection nettement supérieure contre les baisses. Dans l’environnement économique actuel, il est absolument nécessaire de comprendre le rendement par rapport au risque (effet de levier ou LTV). La pression sur le chiffre d’affaires, conjuguée à l’augmentation des coûts de base, pèse sur les bénéfices et les flux de trésorerie. Pour de nombreux investissements à haut rendement, cela a entraîné des spreads plus larges.

Les investisseurs en dette privée sont en meilleure position pour sélectionner des sociétés dont les fondamentaux solides les aideront à se protéger des risques macroéconomiques, préservant ainsi la valeur.

Et bien que les emprunts cotés en bourse soient perçus comme plus liquides, cela ne signifie pas nécessairement que les marchés sont toujours suffisamment profonds pour pouvoir les revendre à un prix raisonnable, surtout si les choses ne se déroulent pas comme nous l’avons vu lors des cycles précédents, notamment en raison de la crise financière mondiale. De plus, il y a un acheteur dans chaque opération et chaque acheteur intègre une décote pour offrir un potentiel de performance sur son investissement: il faut donc se demander si la vente d’un bien permet ou non de récupérer de la valeur.

Un autre atout, en particulier à ce stade du cycle économique, est que les investissements en prêts directs peuvent offrir un certain degré de protection contre l’inflation par un dispositif de verrouillage dans un instrument à taux variable à faible risque de duration, contrairement aux emprunts cotés en bourse à taux fixe.

04. Un marché en croissance

L’éventail des possibilités d’investissement dans la dette privée en Europe s’élargit à mesure que les petites entreprises de la région deviennent de plus en plus réceptives à cette forme de financement.

Habituellement détenues par des entrepreneurs familiaux ou individuels, ces sociétés s’appuient historiquement sur des prêts bancaires ou des capitaux-investissements. Les premiers sont relativement bon marché, mais n’offrent que peu ou pas de flexibilité. Ils ne sont pas non plus accompagnés d’une aide à la croissance de l’entreprise. En revanche, le capital-investissement peut offrir une grande valeur, mais le prix à payer est une perte de contrôle et d’autonomie. La dette privée, par conséquent, peut être considérée comme le compromis idéal entre les deux; ce qui commence à intéresser une nouvelle génération de propriétaires d’entreprise.

Les fonds d’investissement en prêts directs peuvent offrir des conseils stratégiques et opérationnels (y compris, dans notre cas, sur des questions environnementales, sociales et de gouvernance), mais ils ne dirigent pas d’entreprises ni ne dictent ce qu’elles doivent faire. Ils peuvent également offrir la flexibilité et le soutien nécessaires pour transformer les petites entreprises en leaders du secteur. Cette implication peut apporter un certain degré d'« alpha opérationnel » - renforçant encore les performances en aidant à développer l’activité dans laquelle vous avez investi.

Il est difficile de trouver des débouchés sur un marché de la finance où l’information est banalisée. Cependant, le prêt direct à des entreprises européennes du marché intermédiaire est une proposition intéressante avec un profil risque/performance très convaincant, en particulier dans les conditions de marché actuelles. Soutenus par des gestionnaires disposant des connaissances, du savoir-faire et de l’implantation locale adéquats, les investisseurs peuvent accéder à une classe d’actifs à faible risque et à des rendements sous-jacents solides dans un environnement macroéconomique incertain. Nous pensons que le crédit, et en particulier le crédit privé, est parvenu à son apogée.

.webp)

.webp)

.webp)

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Les graphs commentés les plus consultés :

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)