La productivité, seul moteur de la croissance à venir ?

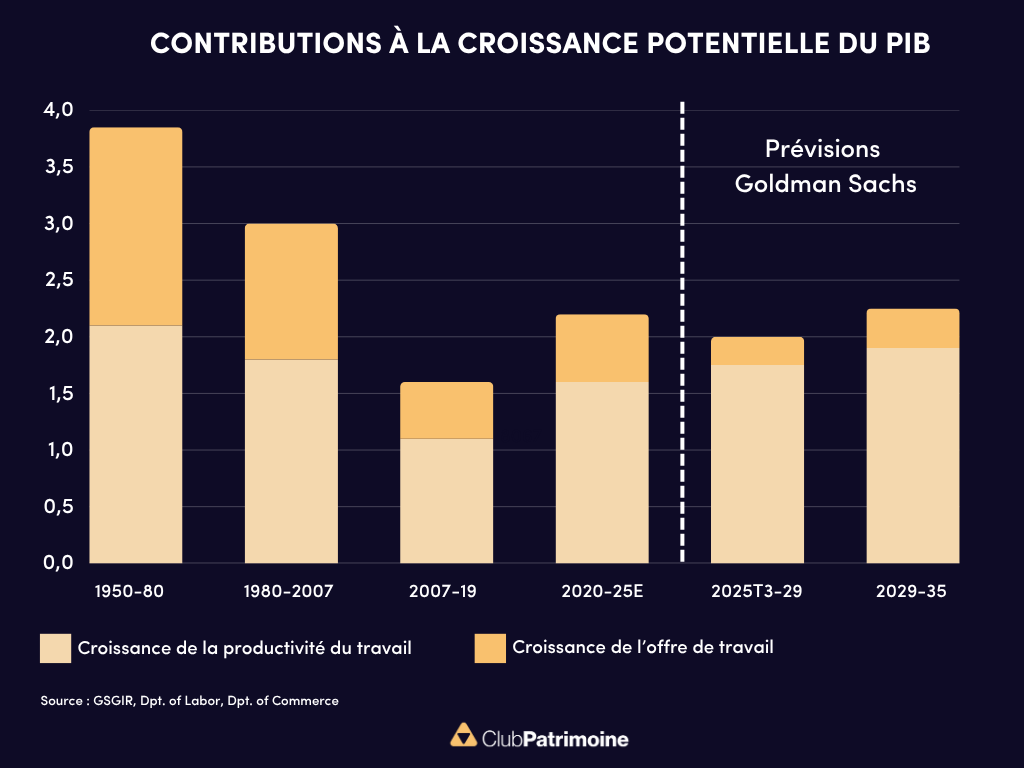

Dans les années 1950 à 1980, l’économie américaine cumulait tous les vents favorables : une démographie foisonnante, un marché du travail en expansion, et des gains de productivité spectaculaires issus de la révolution industrielle et technologique. Le potentiel de croissance flirtait alors avec les 4% par an. C’était l’Amérique du baby-boom, de l’automobile, de la conquête spatiale et de la Silicon Valley naissante :

Mais de 1980 à 2019, la donne a changé

Mais cette mécanique s’est lentement grippée. D’abord dans les années 1980-2000, où le vieillissement démographique a réduit la contribution de l’offre de travail. Puis dans les années 2010, lorsque la productivité elle-même a cessé d’accélérer malgré la révolution numérique. Résultat : une économie désormais installée dans un régime de croissance structurellement plus faible, autour de 2%, où la démographie ne tire plus la machine et où l’innovation peine encore à faire levier.

Le futur dépendra de la productivité

Les dernières projections de Goldman Sachs sont claires : dans la décennie à venir, le travail ne fera plus la croissance, ou très marginalement. La population active progresse à peine, et le taux de participation plafonne (autour de 62%). Le seul moteur encore capable d’alimenter la dynamique du PIB potentiel américain sera la productivité, autrement dit, la capacité du capital et de la technologie à créer plus de valeur avec les mêmes ressources.

C’est un basculement majeur : la croissance américaine ne dépendra plus du nombre de bras, mais de la qualité des idées. Tout reposera sur la matérialisation des gains promis par l’intelligence artificielle, l’automatisation, le cloud et le capital immatériel. Si ces innovations transforment réellement les process et la productivité, les États-Unis pourront maintenir un rythme de croissance proche de 2%.

Sinon, le pays risque de glisser vers un modèle de croissance molle, comparable à celui de l’Europe ou du Japon.

Investir dans les moteurs du futur

Pour les marchés, le message est limpide : si la croissance de demain ne viendra plus de la quantité de travail, mais de la puissance de l’innovation, alors les secteurs technologiques (au sens large) en seront les principaux bénéficiaires.

Ce n’est pas un hasard si la capitalisation boursière se concentre de plus en plus autour de quelques entreprises capables d’extraire ces gains de productivité : les leaders de l’IA, des semi-conducteurs, du cloud et de l’automatisation industrielle.

C’est précisément cette lecture de fond qui justifie notre positionnement actuel : une pondération sensible à la technologie dans les portefeuilles diversifiés, tout en gardant un œil attentifs aux valorisations et à leur justifications par les résultats et les marges.

Ce choix n’est pas par simple attrait pour la croissance, mais parce que la technologie est devenue un facteur macroéconomique, un pilier structurel du potentiel de croissance mondial. Autrement dit : ignorer la tech aujourd’hui, c’est ignorer la moitié du futur.

En conclusion

Le XXe siècle fut celui du travail. Le XXIe sera celui de l’idée.

La croissance ne se mesurera plus au nombre d’emplois créés, mais à la vitesse avec laquelle une économie saura transformer son savoir en puissance productive.

Contributeurs

.webp)

.webp)

.webp)

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Chine : le déploiement massif de capacité de production de batteries

Chine : le déploiement massif de la production de batteries

La Chine a porté sa capacité de stockage par batteries à 144 GW en 2025, renforçant l'intégration des énergies renouvelables dans son réseau électrique.

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)