L'inflation de la zone euro ralentit à 2,8 % en juin et renforce le scénario d'une pause de la BCE

L'inflation de la zone euro a nettement ralenti en juin, revenant à 2,8 % sur un an contre 3,2 % en mai, alors que le consensus anticipait 3,0 %. Ce reflux, accompagné d'une baisse de l'inflation sous-jacente à 2,4 %, conforte l'hypothèse d'une pause de la Banque centrale européenne lors de sa réunion du 23 juillet. Si les tensions géopolitiques demeurent un facteur de risque, la détente des prix de l'énergie et le ralentissement de l'inflation des services plaident en faveur d'un statu quo à court terme.

L'inflation de la zone euro ralentit davantage que prévu en juin

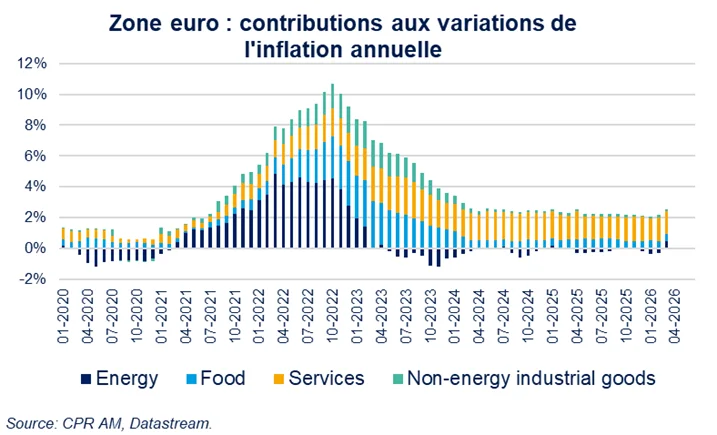

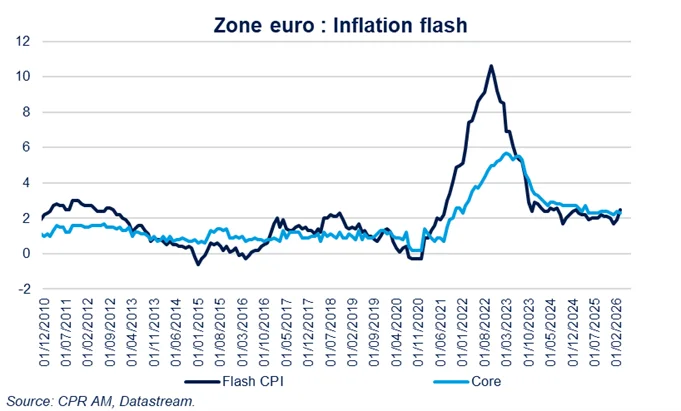

L'inflation harmonisée (IPCH) dans les 21 pays de la zone euro s'est établie à 2,8 % en juin, contre 3,2 % en mai, selon les premières estimations publiées par Eurostat. Le consensus des économistes attendait un ralentissement plus modéré à 3,0 %.

Cette baisse avait été largement anticipée après les publications nationales en Allemagne, en France et en Italie. Elle traduit un ralentissement simultané des prix de l'énergie, des services et de l'alimentation.

L'inflation sous-jacente retrouve son niveau de février

Autre signal favorable pour la Banque centrale européenne : l'inflation sous-jacente, qui exclut les prix les plus volatils de l'énergie et de l'alimentation, est revenue à 2,4 %, contre 2,6 % en mai. Elle retrouve ainsi son plus bas niveau depuis février 2026.

L'inflation des services, particulièrement surveillée par la BCE, ralentit également à 3,2 %, après 3,5 % en mai. Cette évolution confirme que l'accélération observée le mois précédent était en partie liée à des facteurs saisonniers, notamment les dépenses de voyages et de transports.

La baisse des prix de l'énergie commence à produire ses effets

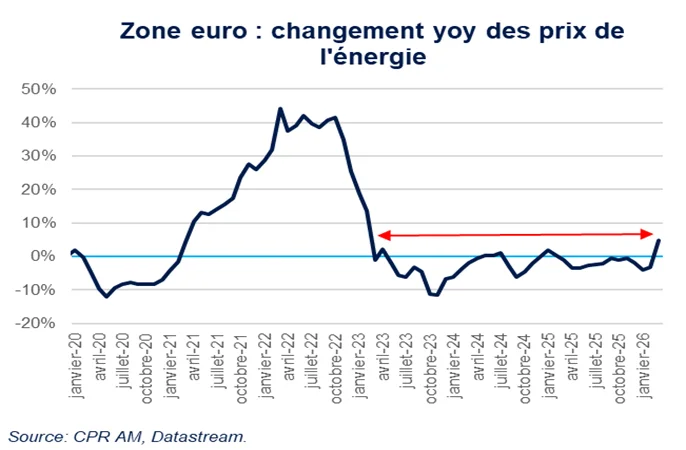

Les prix de l'énergie progressent encore de 8,7 % sur un an, mais contre 10,8 % en mai. La détente des cours du pétrole observée depuis plusieurs semaines commence ainsi à se transmettre aux prix des carburants.

Si cette tendance se poursuit, notamment dans l'hypothèse d'une stabilisation de la situation géopolitique au Moyen-Orient, le reflux de l'inflation énergétique pourrait s'accentuer au cours des prochains mois. Pour plusieurs économistes, le pic d'inflation aurait ainsi été atteint en mai.

Une pause de la BCE en juillet gagne en crédibilité

Ces nouvelles données renforcent les arguments des membres du Conseil des gouverneurs favorables à un statu quo lors de la réunion de politique monétaire du 23 juillet. Plusieurs responsables de la BCE avaient déjà laissé entendre, lors du forum de Sintra, qu'une nouvelle hausse des taux directeurs n'était pas nécessaire à court terme.

La décélération simultanée de l'inflation globale, de l'inflation sous-jacente et des services réduit en effet la pression immédiate sur la banque centrale.

Une nouvelle hausse des taux reste toutefois envisagée après l'été

Pour autant, le débat sur le cycle monétaire est loin d'être clos. L'inflation demeure au-dessus de l'objectif de 2 % fixé par la BCE et plusieurs facteurs d'incertitude persistent.

Les prix de l'énergie restent supérieurs à leurs niveaux d'avant-guerre et une nouvelle dégradation de la situation au Moyen-Orient pourrait rapidement raviver les tensions sur les marchés pétroliers. Par ailleurs, les risques pesant sur les récoltes européennes, liés à la chaleur et aux difficultés d'approvisionnement en engrais, pourraient alimenter une nouvelle hausse des prix alimentaires.

Dans ce contexte, la majorité des économistes et des investisseurs continue d'anticiper une nouvelle hausse des taux directeurs en septembre ou en octobre, même en cas de pause dès juillet.

Un marché désormais focalisé sur la réunion du 23 juillet

Les prochaines semaines seront déterminantes pour la BCE. Si les prochaines statistiques confirment le ralentissement de l'inflation, le Conseil des gouverneurs pourrait choisir de prolonger sa pause estivale. À l'inverse, un rebond des prix de l'énergie ou une résurgence des tensions inflationnistes pourrait rapidement remettre une hausse des taux à l'ordre du jour.

Source Eurostat

L’accélération de l’inflation en zone euro provoque un nouveau recul du pouvoir d’achat des ménages européens. Pour la première fois depuis 3 ans, la progression des salaires ne suffit plus à compenser la hausse des prix, alors que l’économie du continent subit les conséquences du choc énergétique provoqué par les tensions au Moyen-Orient.

Une inflation de retour au-dessus de 3 % dans la zone euro

Selon les données publiées par Eurostat le 2 juin, l’inflation a atteint 3,2 % sur un an dans la zone euro au mois de mai, contre 3 % en avril. Il s’agit du premier dépassement du seuil des 3 % depuis 2023.

Cette accélération est principalement liée à la flambée des prix de l’énergie. La crise provoquée par les tensions dans le détroit d’Ormuz et les perturbations sur les marchés pétroliers ont entraîné une hausse de près de 11 % des prix énergétiques sur un an. Malgré certaines mesures nationales visant à limiter l’impact sur les consommateurs, notamment en Allemagne, la progression des coûts de l’énergie continue de peser sur l’ensemble de l’économie européenne.

L’inflation sous-jacente, qui exclut les composantes les plus volatiles comme l’énergie et l’alimentation, atteint désormais 2,5 % sur un an. Les prix des services progressent quant à eux de 3,5 %, alimentant les interrogations sur une possible diffusion du choc énergétique à l’ensemble de l’économie.

Les salaires ne compensent plus la hausse des prix

Face à cette remontée de l’inflation, les rémunérations progressent moins rapidement. L’indicateur de la Banque centrale européenne mesurant l’évolution des négociations collectives dans les pays de la zone euro fait ressortir une hausse des salaires de seulement 2,6 % en 2026.

L’écart entre inflation et progression des rémunérations entraîne donc une nouvelle baisse des salaires réels. Cette situation intervient alors que les ménages européens commençaient à peine à récupérer une partie du pouvoir d’achat perdu lors du choc inflationniste de 2022 et 2023.

Après deux années marquées par une forte érosion des revenus réels, les salaires avaient progressivement retrouvé une trajectoire plus favorable. Ce mouvement de rattrapage semble désormais interrompu.

Un pouvoir d’achat toujours inférieur à son niveau d’avant-crise

Les données de l’Organisation de coopération et de développement économiques montrent que la normalisation n’était déjà pas achevée avant le retour de l’inflation. Au troisième trimestre 2025, seule la moitié des pays membres avait retrouvé un niveau de salaire moyen comparable à celui observé fin 2021.

Dans la zone euro, les rémunérations réelles restaient encore inférieures d’environ 2 % à leur niveau d’avant-crise. En France, le recul atteignait près de 1 %.

Cette situation concerne également d’autres grandes économies développées, notamment les États-Unis et le Royaume-Uni, où les salaires réels repartent également à la baisse sous l’effet de la remontée des prix.

La BCE sous pression face au choc énergétique

La Banque centrale européenne se retrouve confrontée à un dilemme complexe. D’un côté, l’inflation s’éloigne nettement de son objectif de 2 %. De l’autre, la croissance économique reste particulièrement faible.

Le produit intérieur brut de la zone euro n’a progressé que de 0,1 % au premier trimestre. Plusieurs indicateurs avancés signalent un ralentissement de l’activité tandis que les conditions financières se dégradent.

Sources : Le Monde, Les Echos

L’inflation sort en nette hausse en mars comme cela était attendu

L’inflation totale passe ainsi de 1,9% à 2,5% au plus haut depuis janvier 2025.

L’inflation sous-jacente baisse de 2,4% à 2,3% grâce à la baisse de l’inflation des services à 3,2% (3,4% en février).

C’est la contribution de la composante énergie qui explique la hausse de l’inflation sur le mois alors que cela faisait 3 ans que cette composante contribuait à la baisse de l’inflation.

La hausse des prix du pétrole et du gaz naturel provoquée par l’opération « Epic Fury » se traduit sans surprise par une forte inflation énergétique. La répercussion des hausses des prix du pétrole et du gaz sur les prix des carburants et de l’électricité va se poursuivre même si certains pays ont adopté des mesures pour en limiter l’impact.

Cela étant dit, la BCE a déjà adopté une posture plus offensive et les anticipations de taux directeurs se sont déjà ajustées.

Lire aussi : Un rebond de l'inflation France en mars dû au choc énergétique lié au Moyen-Orient

Contributeurs

.webp)

.webp)

.webp)

.webp)

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)