France Trésor, une institution en plein boom (Amplegest)

Alors que nous abordons notre dernier hebdo de la saison, peu de nouvelles sont venues animer les marchés de crédit, qui se sont habitués à l’incertitude ambiante et poursuivent leur chemin de portage sans presqu’aucun soubresaut, comme en témoignent les graphes des spreads de crédit ci-dessous.

Dans ce contexte, beaucoup de gérants crédit, qui étaient restés prudents depuis le fameux Liberation Day, ont pu prendre quelque retard sur leurs indices, phénomène qu’on observe tant sur le crédit que sur certains pans du marché actions. À mi-année, la tentation peut alors être grande de repondérer les portefeuilles en risque crédit ou en duration pour recoller aux indices, comme en témoigne le sondage mensuel de l’Agefi, publié en début de semaine et montrant un panel chaque mois plus positif sur la classe d’actif alors même qu’elle rapporte chaque mois un peu moins tandis que le risque ne nous semble clairement pas baisser. C’est-à-dire donc que le rapport rendement/risque tend donc à être moins favorable à l’investisseur. Nous nous étonnerons même de voir certains investisseurs, souvent de très grande taille et à l’inertie importante, avoir préféré une sous-pondération structurelle du crédit pendant plus de 2 ans, et prôner aujourd’hui une augmentation significative de leur prise de risque à l’orée de ce second semestre...

Au final rien ne change finalement dans le secteur financier qui reste toujours aussi procyclique et peu prédictif… L’autre exemple de la semaine sera sur les perspectives vis-à-vis du niveau de l’Euro. Tant qu’il oscillait entre 1 et 1.1, il y a quelques semaines, tous les spécialistes du change le voyaient y rester, comme en témoigne ce panel du mois d’avril ; maintenant qu’il est à 1.17, les prévisions pour les 3 et 6 mois à venir ont basculé à 1.18… suivant uniquement le niveau observé ajusté d’un point de base pour la tendance haussière…

Ce phénomène d’ajustement des prévisions et donc des prises de positions a posteriori est probablement ce qui se passe aussi sur les marchés de crédit et plus les niveaux de spreads et de rendement baissent, plus la prise de risque sur le segment est forte, tant du fait du phénomène de « chasse au rendement » - certains investisseurs ayant besoin d’un taux absolu et devant donc dégrader la qualité des portefeuilles à mesure que les rendements baissent - que de celui de « suivi de tendance », assez caractéristique des marchés financiers.

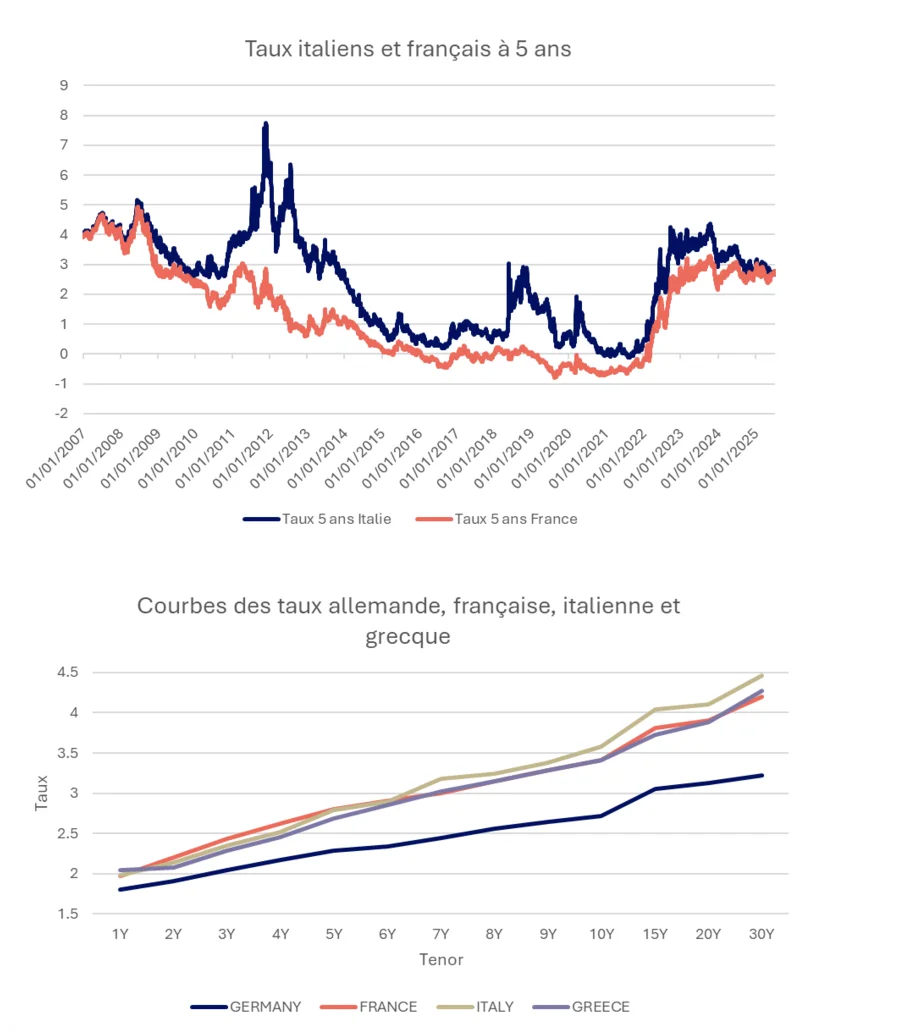

Un dernier mot enfin avant que l’hebdo Crédit ne rejoigne ses quartiers d’été pour vous retrouver à la rentrée : la poursuite de la relégation du souverain français vis-à-vis de ses pairs européens. Si nous avons régulièrement évoqué le fait que la France est le pire élève de la Zone Euro depuis plusieurs mois, voire plusieurs années et si nous avons, depuis juin 2024, supprimé la plupart du risque France de nos portefeuilles, en particulier sur certains secteurs comme les banques, les assureurs, les utilities, l’énergie ou tout autre secteur ou entreprise lié au souverain ou aux commandes publiques, nous ne pensions pas forcément que le phénomène de reclassement serait aussi rapide et nous devons avouer notre surprise de voir cette semaine les rendements du souverain français dépasser ceux de l’Italie sur la maturité 5 ans. Le 10 ans suivra probablement lors de prochaines émissions françaises sur cette maturité. Ce phénomène est autant lié à la dégradation de la France qu’à l’amélioration de l’Italie et nous ne pensons pas que devrait se créer, à court terme, un effet d’emballement sur la dette française comme on avait pu l’observer lors de la crise des périphériques. Pour autant, le risque ne nous semble clairement pas suffisamment rémunéré et nous préférerons toujours éviter le risque France au profit des risque italiens, grecs, espagnols ou portugais, à la rémunération comparable mais à la tendance crédit beaucoup plus favorable, tant du point de vue budgétaire que du point de vue économique, voire politique. « La France n’est tout de même pas le pays aux taux les plus élevés de la Zone ? Il reste bien la Grèce, non ? » questionneront certains lecteurs… Eh bien non ! La France a bel et bien les taux à 5 ans les plus élevés et la Grèce ou le Portugal, parce qu’ils ont des budgets plus serrés et moins de besoin de nouvelles dettes, ont vu leurs taux passer bien en deçà des niveaux français… Les pays « Club med » ou « périphériques » ou « Piigs » ont bel et bien retrouvé le cœur de l’Europe tandis que la France continue de s’en éloigner, seule…

Contributeurs

.webp)

.webp)

.webp)

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Chine : le déploiement massif de capacité de production de batteries

Chine : le déploiement massif de la production de batteries

La Chine a porté sa capacité de stockage par batteries à 144 GW en 2025, renforçant l'intégration des énergies renouvelables dans son réseau électrique.

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)