Logement aux États-Unis : un marché devenu inaccessible pour la majorité des ménages

L’accessibilité au logement s’est effondrée aux États-Unis

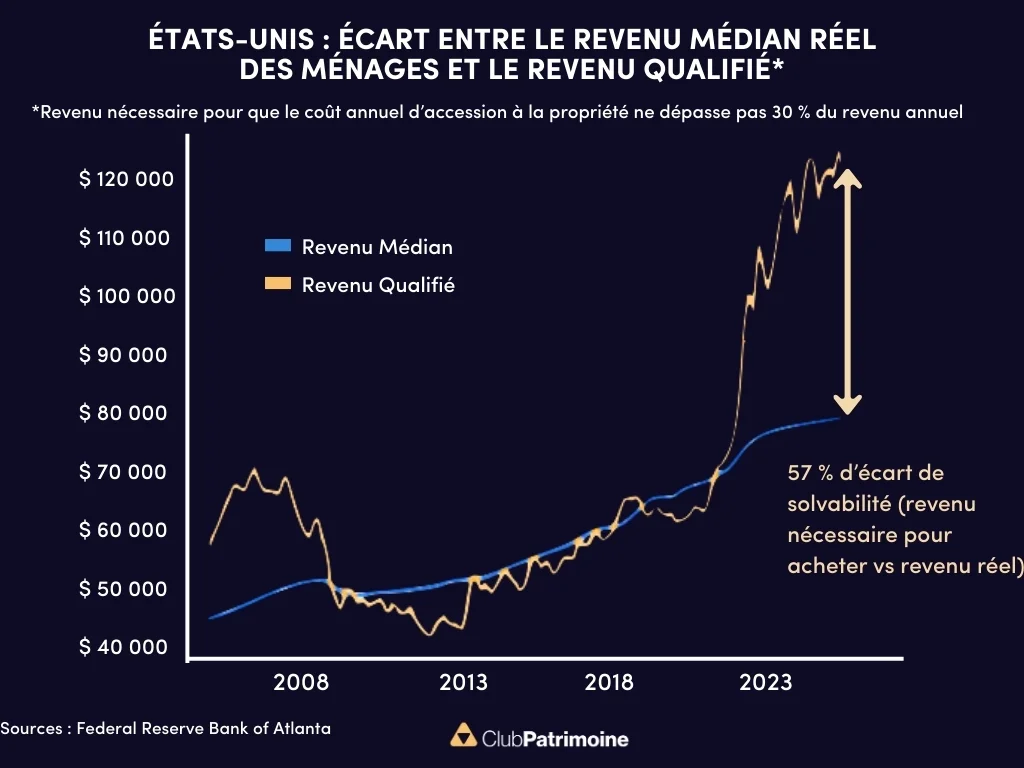

Il faut désormais plus de 120 000 dollars de revenus pour acheter une maison au Etats-Unis, alors que le revenu médian des ménages s’élève à environ 80 000 dollars, soit un écart de 57 %.

Un ménage américain type devrait aujourd’hui consacrer 47 % de ses revenus pour financer l’achat d’une maison, un niveau d’inaccessibilité supérieur à celui observé lors de la bulle immobilière des années 2000.

Une flambée des prix deux fois plus rapide que les salaires

Cette situation est le résultat d’une récente flambée des prix : depuis 2019, les prix des logements ont bondi de 60 %, pour atteindre un prix médian de 410 800 dollars pour une maison. Cette progression est plus de deux fois supérieure à celle des salaires sur la même période. Certaines villes affichent des hausses spectaculaires : Miami (+80 %), Tampa (+70 %) et Charlotte (+68 %).

La dernière fois que l’écart entre revenus et prix immobiliers avait atteint un tel niveau, c’était en 2007, juste avant la correction du marché qui avait entraîné une baisse des prix de 26 % en valeur nominale et de 35 % en termes réels.

Un marché résidentiel presque paralysé

Aujourd’hui, le marché résidentiel américain est quasiment paralysé. Les volumes de transactions sont tombés à leur plus bas niveau depuis 30 ans proche des 4 millions contre une moyenne proche des 5,5 millions pré-Covid. Avec des taux d’emprunt immobilier proches de 7 %, le nombre d’acheteurs solvables se réduit fortement. Du côté des vendeurs, beaucoup hésitent à céder leur bien : renoncer à un crédit contracté ou refinancer à 2 % en 2020 ou 2021 pour en contracter un nouveau à 7 % reviendrait, en termes de pouvoir d’achat, à acquérir une maison avec une pièce de moins.

Les risques d’une aggravation si le marché du travail se détériore

La situation pourrait s’aggraver si le marché du travail se détériore. Dans un tel scénario, certains propriétaires seraient contraints de vendre leur logement pour suivre de nouvelles opportunités professionnelles dans d’autres États. Le retour de la mobilité géographique des travailleurs américains pourrait alors déclencher un cycle de baisse des prix, nécessaire pour rééquilibrer l’offre et la demande.

La pression sur la Fed pour relancer le marché

Face à ces tensions, on comprend mieux la pression inhabituelle exercée par le gouvernement américain sur la Réserve fédérale. Une baisse rapide du taux directeur de la Fed permettrait d’alléger les taux d’emprunt immobilier, redonnant du pouvoir d’achat aux ménages et favorisant la reprise des transactions, sans pour autant provoquer une chute brutale des prix immobiliers.

Par Rémy Gicquel, CFA, Swiss Life Gestion Privée

Sources : Phillips & Co, Creative Planning

Contributeurs

.webp)

.webp)

.webp)

.webp)

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)