Taux longs, fausse bonne affaire ou couverture asymétrique ? (Dorval AM)

Les taux longs sont en hausse dans les principales économies développées. Les raisons sont multiples, certaines aux conséquences plus fâcheuses (le niveau des dettes publiques), d’autres plus heureuses (la résilience de la croissance mondiale). Finalement, sauf déstabilisation liée à un conflit d’objectif entre politique monétaire et budgétaire, les taux longs retrouvent un certain attrait en termes de diversification à côté de la poche monétaire qui reste dominante dans la partie non investi en actions de nos portefeuilles.

Remontée synchronisée des rendements à long terme depuis 2022

La fuite devant la duration

Après plus d’une décennie de taux très bas, les rendements obligataires à long terme (20-30 ans) dans les économies développées connaissent une remontée spectaculaire depuis 2022. Fait marquant : ce mouvement s’est produit de manière largement synchronisée, qu’il s’agisse du Treasury américain, du Bund allemand, du Gilt britannique ou même du JGB japonais malgré des contextes macro-économiques différents. Seules exceptions à cette tendance la Chine et la Suisse (graphique 1).

Taux réels et inflation : lecture comparative par pays

Une combinaison de facteurs explicatifs

La principale variable explicative des taux longs étant l’inflation, il est intéressant de comparer les taux d’intérêt ajustés de l’inflation (taux d’intérêt réel). Mis à part au Japon, les taux d’intérêt réels sont partout positifs et supérieurs à leur moyenne respective depuis 2004. Les Etats-Unis et la Grande-Bretagne ressortent avec des taux particulièrement proches de leur zone haute. L’Allemagne a les taux d’intérêt les plus éloignés de leur zone basse atteinte en 2023. Enfin, l’anomalie chinoise et suisse s’atténue : les taux d’intérêt réels sont, dans les deux cas, très proches de leur moyenne historique et des autres pays (graphique 2).

Cinq forces qui poussent les taux longs à la hausse

Aucune explication unique ne permet de rendre compte de cette dynamique. Plusieurs forces se conjuguent :

- La croissance mondiale s’est révélée plus résiliente qu’anticipée depuis quelques années.

- L’endettement public atteint des niveaux records, alimentant des inquiétudes quant à la soutenabilité budgétaire et accroissant la prime de risque.

- La demande structurelle des investisseurs traditionnels — fonds de pension et assureurs — s’affaiblit, réduisant un soutien historique aux maturités longues. L’exemple en la matière est la réforme en cours des fonds de pensions néerlandais qui passent de prestations définies à contributions définies ce qui réduit leur demande de duration longue dans le cadre de la gestion actif-passif.

- Les banques centrales réduisent la taille de leur bilan (« Resserrement Quantitatif »), ce qui réduit leur rôle d’acheteurs non économiques.

- Enfin, la remise en question du dollar comme valeur refuge absolue incite certains investisseurs internationaux à diversifier leurs réserves vers l’or par exemple.

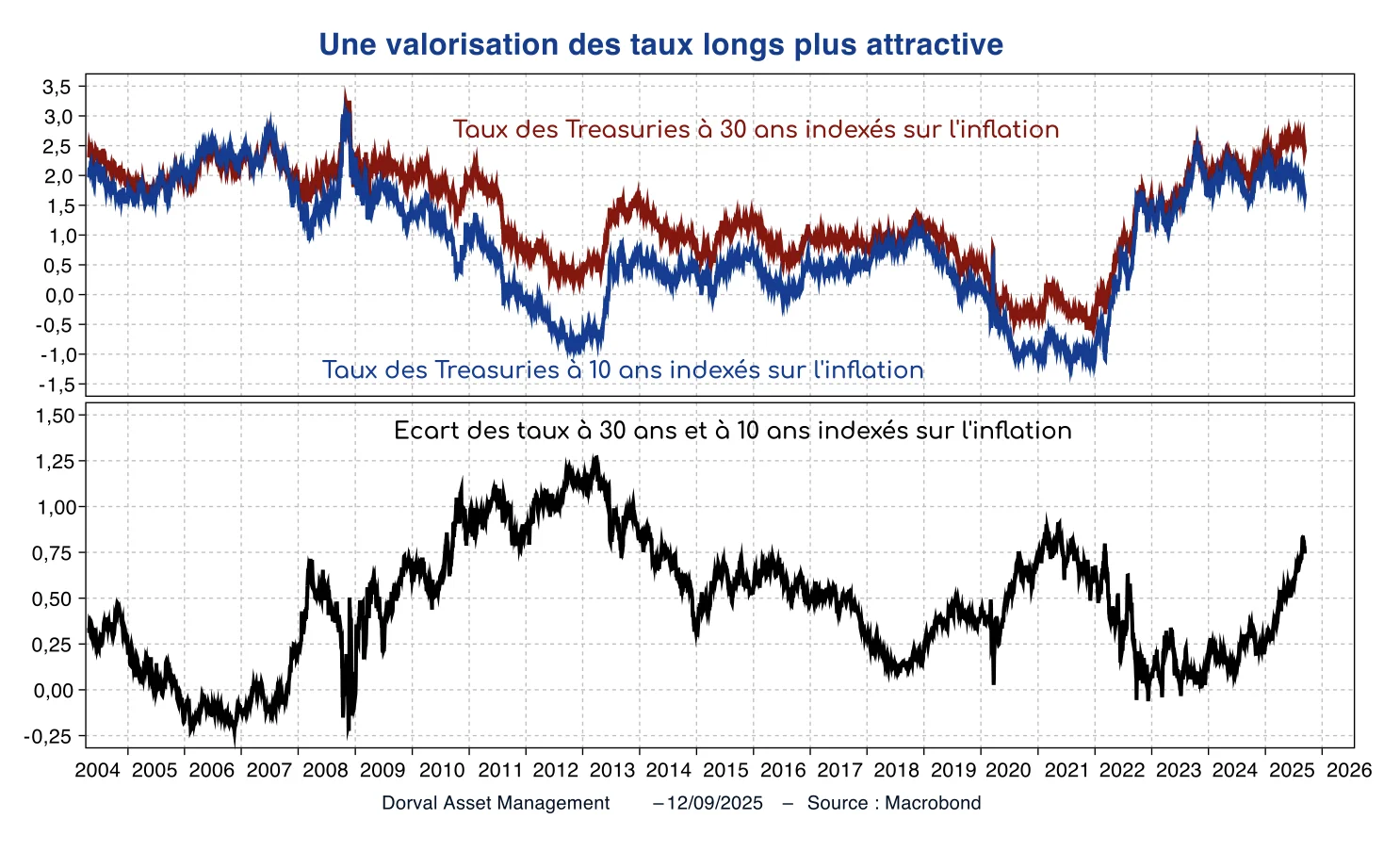

Valorisation : des taux longs redevenus attractifs (notamment aux États-Unis)

Des valorisations redevenues attractives

Dans ce contexte, un point mérite attention : la valorisation des taux longs devient plus attractive, en particulier aux États-Unis. Les rendements réels mesurés par les TIPS à 30 ans se situent à des niveaux rarement observés depuis quinze ans. Ils offrent ainsi une prime significative, tant en termes de protection contre l’inflation que de rémunération du risque de duration (graphique 3).

Trois scénarios d’évolution pour la suite

Quelles perspectives se dessinent ? Le scénario central serait une stabilisation des taux longs autour des niveaux actuels, reflétant une prime de terme durablement plus élevée. Un scénario haussier impliquerait une poursuite de la tension, sous l’effet d’une réaccélération de la croissance ou d’une contradiction grandissante enter politique monétaire et budgétaire. À l’inverse, un scénario baissier se matérialiserait en cas de choc récessif ou de regain de la demande institutionnelle pour la dette longue.

Conséquences pour les portefeuilles : diversification et gestion de la duration

Ces trajectoires ne sont pas neutres pour les portefeuilles. Des taux longs durablement plus élevés exercent une pression graduelle sur les valorisations boursières. Si les taux longs devaient accélérer à la hausse à partir des niveaux actuels pour des raisons liées à un conflit d’objectif entre politique monétaire et budgétaire par exemple, ce serait déstabilisant pour l’ensemble des marchés boursiers. En revanche, l’attractivité retrouvée des obligations réelles de long terme redonne aux investisseurs un outil de diversification efficace. Dans un portefeuille dominé par les actions, intégrer des maturités longues peut à nouveau contribuer à réduire la volatilité et à rétablir un équilibre rendement/risque plus robuste. Après avoir été totalement absent de la duration depuis 2021 dans les fonds internationaux patrimoniaux, nous avons progressivement augmenté la duration sur la partie 2 ans – 8 ans dans la zone euro et 7 ans – 10 ans aux Etats-Unis (sans risque de change).

Contributeurs

.webp)

.webp)

.webp)

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Chine : le déploiement massif de capacité de production de batteries

Chine : le déploiement massif de la production de batteries

La Chine a porté sa capacité de stockage par batteries à 144 GW en 2025, renforçant l'intégration des énergies renouvelables dans son réseau électrique.

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)