Acquérir dans l’ancien, rénover, transmettre (Aurep)

La 1ère partie de cette étude de cas a été publiée sur le site de l’AUREP,

Newsletters n° 452, le 2 décembre 2022

Réponse de Madame FIORILLO Maryse à Monsieur CAMPAIN, Sté IPI

(Suite au mail relaté sur le site de l’AUREP en date du 2 décembre 2022 n° 452)

J’ai pris connaissance de votre mail concernant mon projet d’acquisition d’une maison d’habitation située Rue des Brasseries à Lyon et vous en remercie. Vos explications sont claires et précises.

L’argument avancé me convainc de la pertinence patrimoniale de cette acquisition en démembrement de propriété avec mes deux filles. Elles m’ont donné leur accord. Elles participeront au projet en procédant à l’acquisition de la nue-propriété avec les fonds que je leur donnerais.

Cependant avant de concrétiser l’opération j’aimerais avoir réponse à différentes questions.

Les questions de Madame FIORILLO :

· Le choix du futur des locataires, comme la détermination des modalités de location sont-ils laissés à ma libre décision ?

· Quelles charges devrais-je supportées ?

· Les travaux que j’aurai financé en ma qualité d’usufruitière, sont-ils déductibles des revenus fonciers ?

· Quelle est l’étendue et la nature de mes droits quant à un éventuel arbitrage de cette maison, puis-je décider seul de vendre. Quelles seraient les conséquences d’une vente éventuelle ?

· Un jour viendra certainement où se posera la question de la gestion de cet immeuble. La gestion immobilière n’est pas nécessairement adaptée au grand âge. J’ai bien compris que l’usufruit prenait fin à la survenance de mon décès, mais peut-il s’interrompre avant. Peut-on renoncer à l’usufruit ? Quelles conséquences ?

· Si pour l’instant je ne suis pas éligible à l’IFI, que se passerait-il si après avoir reçu l’héritage de ma mère (dont la santé est loin d’être excellente) il en était différemment. Quelle valeur serait prise en compte pour cet immeuble dont je ne détiendrais que l’usufruit ?

Les réponses de Mr CAMPAIN à Madame FIORILLO

Je reprends une à une vos questions concernant la location à usage d’habitation de la maison de la rue des Brasseries.

Location : en votre qualité d’usufruitière vous avez tous les pouvoirs nécessaires pour décider de louer, pour choisir le locataire pour fixer les modalités du bail, décider du loyer et des charges locatives. A ce titre, les droits de l'usufruitier sont précisés dans l’article 595 du Code civil : « (il) peut jouir par lui-même, donner à bail à un autre, même vendre ou céder son droit à titre gratuit ».

Charges : « L'usufruitier est tenu, pendant sa jouissance, de toutes les charges annuelles de l'héritage, telles que les contributions et autres qui dans l'usage sont censées charges des fruits », (article 608 du Code civil). A ce titre vous serez redevable par exemple, de l’impôt foncier, de l’assurance de l’immeuble.

Travaux : Vous devrez supportés l’ensemble des travaux d’entretien courant qui n’auront pas été mis à la charge du locataire. Le bail précisera ses obligations en la matière. Les articles 605 et 606 du code civil précisent la répartition des charges entre l’usufruitier et le nu-propriétaire. Ce dernier ne supporte que les gros travaux (couverture entière, murs de soutènement, de clôture, etc..), toutes les réparations d’entretien seront supportées par vous en votre qualité d’usufruitière.

Déductibilité des travaux : Les charges et travaux que vous aurez supportés, indispensables à son habitabilité seront, sous certaines conditions, imputables sur votre revenu global d’une part, sur vos revenus fonciers d’autre part.

Dans votre cas particulier il est certain que les revenus générés par la location seront pendant un certain temps inférieur au montant des charges déductibles, en raison de l’importance des travaux de remise en état. Il en résultera un déficit foncier, imputable sur votre revenu global dans la limite de 10.700 euros. L'excèdent du déficit foncier sera reportable sur les revenus fonciers des dix années suivantes.

Arbitrage : Votre qualité d’usufruitière n’est pas suffisante pour pouvoir disposer librement de l’immeuble dont vous « partagez » la propriété avec vos deux filles. Il vous faudra obtenir leur accord pour décider de la mise en vente, du prix de vente et de la répartition du prix entre vous et vos filles. L’article 621 du Code civil précise : « En cas de vente simultanée de l'usufruit et de la nue-propriété d'un bien, le prix se répartit entre l'usufruit et la nue-propriété selon la valeur respective de chacun de ces droits, sauf accord des parties pour reporter l'usufruit sur le prix ». Vos droits seront déterminés en fonction de leur valeur calculée par l’expert, valeur décroissante par la réduction du temps vous restant à vivre. Il peut être convenu, mais là encore avec l’assentiment de vos filles, soit de remployer le prix de vente dans l’acquisition d’une autre bien subrogé au bien vendu, soit de mettre en jeu le quasi-usufruit (article 587 du Code civil) qui vous permettrait alors de récupérer la totalité du prix de vente, pour en user librement à charge de rendre la somme encaissée à vos filles lors du règlement de votre succession. C’est un mécanisme pas toujours facile à comprendre, mais si besoin je pourrais le développer ultérieurement.

Il serait cependant possible de mettre en place une organisation patrimoniale qui vous permettrait de conserver la main sur la propriété de cette maison. Vous pourriez proposer à vos filles de créer, avec vous, une société civile dont l’objet serait de détenir la nue-propriété de cette maison. Elles apporteraient les sommes données (soit 134.000 euros et recevraient en contrepartie des 670 parts sociales, de 1000 euros chacune Vous-même apporterez une somme de 8.000 euros, recevant alors 8 parts sociales. Le capital social serait donc de 142.000 euros. Il serait précisé que la société a pour objet : « l’acquisition, la gestion, l’administration, l’arbitrage de tous biens et droits immobiliers dont elle pourrait être propriétaire ». Vous seriez nommée gérant statutaire pour une durée prenant fin au jour de votre décès ou de votre renoncement à exercer ce droit, avec le pouvoir d’exercer toutes les missions définies dans l’objet social, y compris l’arbitrage. Là encore ce dispositif peut justifier de précisions complémentaires, je reste à votre disposition pour répondre à d’éventuelles questions.

Fin de l’usufruit : Parmi les causes possibles d’extinction de l’usufruit le code civil indique dans son article 617 que l’usufruit prend fin : « … soit, par la mort de l'usufruitier, soit par la consolidation ou la réunion sur la même tête, des deux qualités d'usufruitier et de propriétaire »-. Il est donc parfaitement possible à un usufruitier de décider unilatéralement de faire cesser son droit de jouissance.

Imaginons par exemple que dans 20 ans, alors âgée de 88 ans, les contraintes de gestion de cette maison vous pèsent et que vous souhaitiez ne plus devoir les assumer. Vous pourriez déléguer à l’une ou l’autre de vos filles les pouvoirs d’administration, conservant alors les fruits. On pourrait aussi imaginer que ces fruits vous semblent inutiles à une fin de vie qui a été bien préparée. La solution serait alors de faire donation à vos filles de votre droit d’usufruit réservé. Évidemment cette donation serait soumise aux DMTG. La valeur fiscale de l’usufruit donné, alors que vous auriez plus de 81 ans et moins de 91, seraient de 2/10ème de la propriété. Sur la base d’une estimation de 600.000 euros ; les droits transmis à vos filles seraient de 120.000 euros, soit 60.000 euros chacune. Le délai de rappel fiscal de la donation des deniers réalisée en 2023 serait écoulé. Vos filles pourraient, l’une et l’autre se prévaloir de l’abattement de 100.000 euros (sous réserve que les modalités d’imposition n’aient pas été modifiées, bien difficile a prévoir sur les périodes aussi longues).

Imposition à l’IFI : Alors même que vous ne détenez que l’usufruit la pleine propriété de votre maison sera prise en compte dans le calcul de la valeur globale de votre patrimoine et vous serez en effet imposable si son montant est égal ou supérieur à 1.300.000 euros.

Je reste à votre disposition pour tous renseignements complémentaires et pour vous accompagner si vous le jugez utile pour la signature du contrat de réservation de l’appartement de la Rue des Brasseries à Lyon.

Mr Campain

Jean Aulagnier

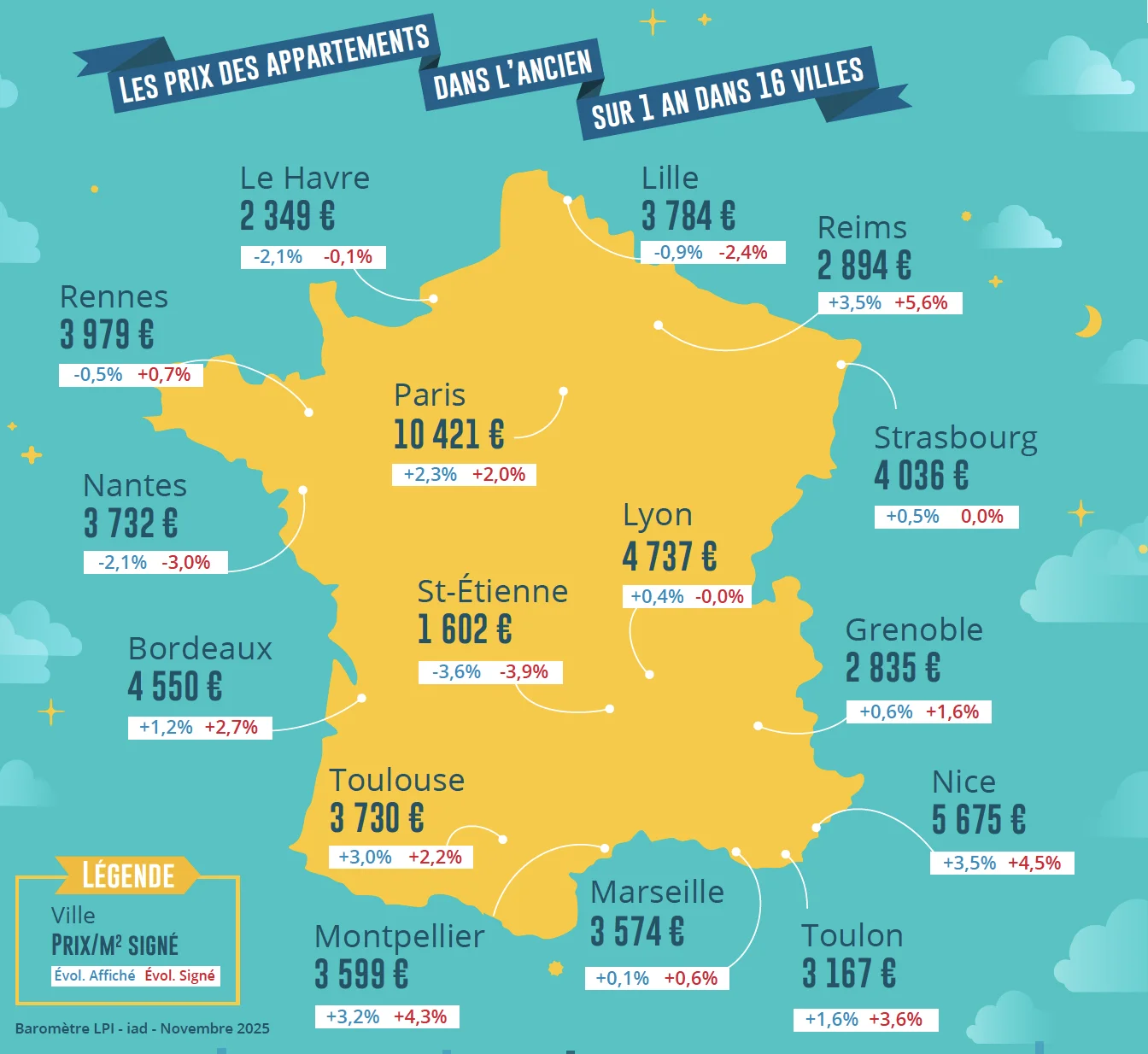

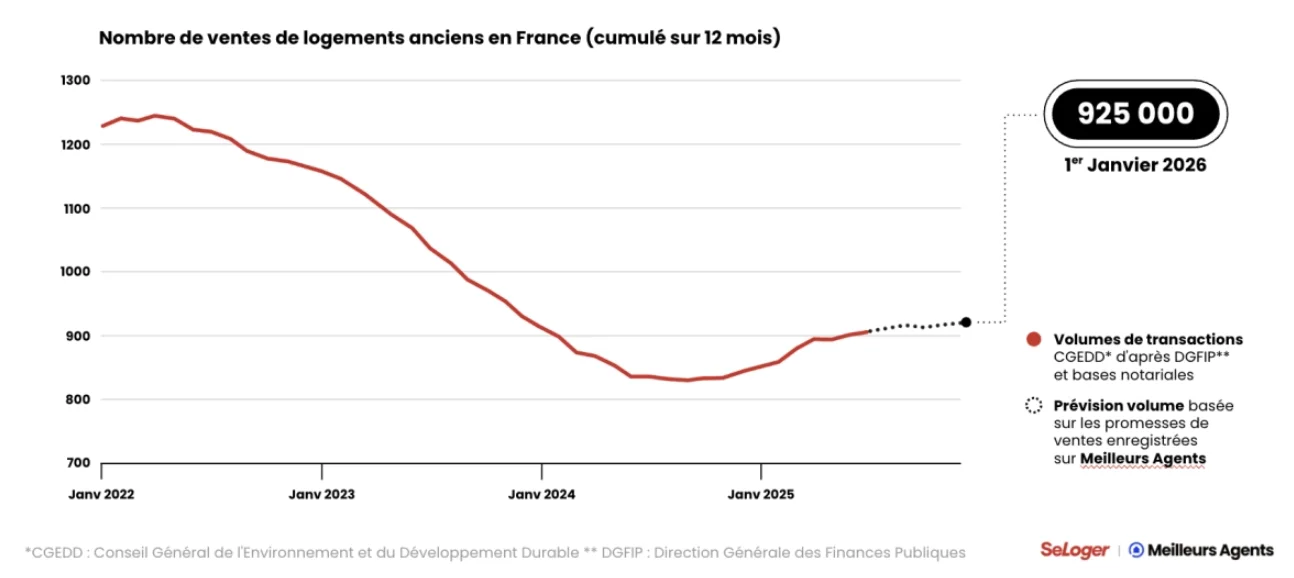

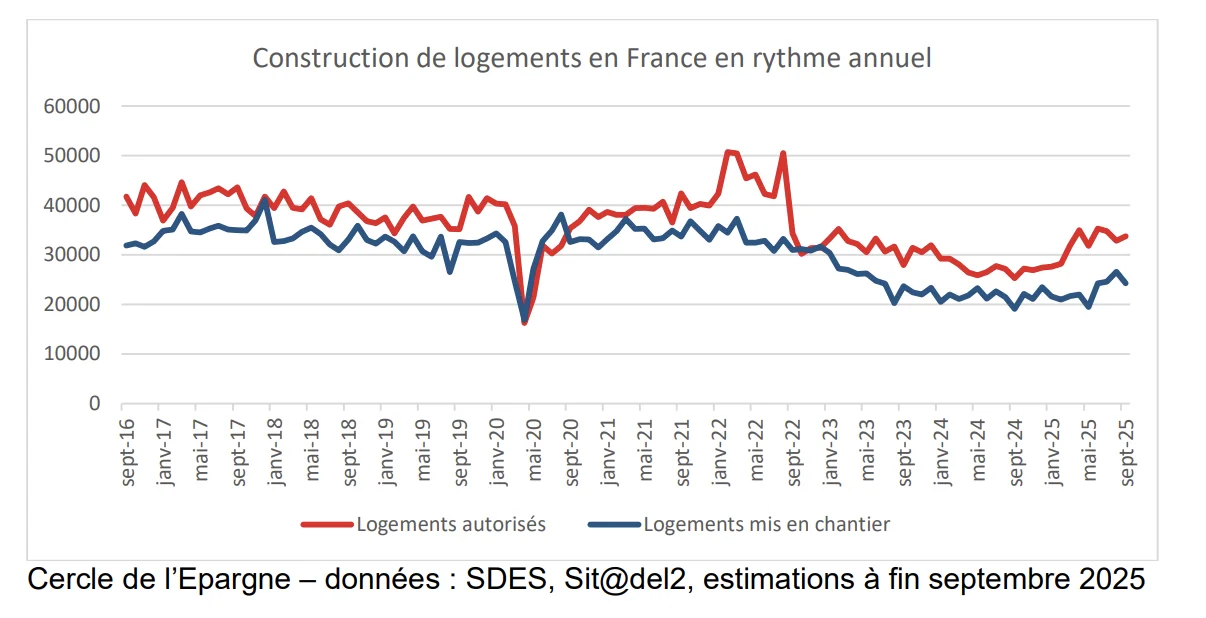

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés. Statistiques, études, infographies dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Ne loupez aucun événement de nos partenaires : webinars, roadshow, formations, etc. en vous inscrivant en ligne.

.webp)