Des marchés immobiliers convalescents (Ofi Invest AM)

Le ralentissement de la croissance mondiale, les fortes tensions géopolitiques et l’entrée en vigueur de droits de douane élevés ont nettement accentué l’incertitude ces derniers mois. Pourtant, alors que la situation politique et économique demeure chahutée, les marchés immobiliers français ont affiché des volumes d’investissement plus robustes depuis le début de l’année 2025. Les fortes turbulences traversées par l’immobilier, en particulier tertiaire, depuis mi-2022 semblent progressivement s’apaiser, ravivant ainsi l’appétit des investisseurs pour les actifs bien positionnés.

Une activité locative poussive

Les commercialisations restent, quant à elles, en retrait, pénalisées par l’attentisme des entreprises face à cet environnement incertain, ainsi que la généralisation du télétravail et du flex office. En outre, la nécessité croissante de réduire les coûts s’invite désormais au cœur des réflexions immobilières. Si la demande placée de bureaux sur les 18 principaux marchés européens a progressé de 2 % lors des neuf premiers mois(1), le marché francilien affiche une baisse de 8 % et un taux de vacance en hausse(2). Celui-ci s’avère toujours nettement plus contraint pour les produits les plus recherchés (le Quartier Central des Affaires et la logistique). Les valeurs locatives résistent bien pour les bureaux et augmentent nettement pour les meilleures plateformes logistiques, de près de 3 % en moyenne en Allemagne et même de 9 % en région parisienne(3).

Pour les bureaux, ces hausses de loyers et la rareté de grandes surfaces neuves dans Paris ont conduit à un progressif ruissellement des prises à bail vers les secteurs périphériques les plus accessibles, offrant des loyers moins élevés. En outre, la réduction par certaines entreprises du nombre de jours télétravaillés pourrait profiter aux zones plus excentrées.

Toutefois, la concentration de l’activité locative dans les secteurs les plus centraux ne se dément pas, puisqu’ils cristallisent 75 % des locations de bureaux en Europe(4). Ils attirent les entreprises désireuses de conserver ou attirer les talents, y compris à des loyers élevés. Les prises à bail de 15 830 m² par JP Morgan dans le Marché Saint Honoré et de 20 640 m² par Datadog dans l’immeuble M Les Cimes à Madeleine, attestent de la capacité des plus importants acteurs à s’acquitter de valeurs prime pour des bureaux neufs parisiens(3).

Des investissements vers toujours plus de centralité

Malgré un deuxième trimestre plus timoré, les investissements en immobilier tertiaire se sont bien repris depuis le début de l’année. Le marché français affiche une progression des engagements de 7 % par rapport à la même période de 2024 et représente 12 % du marché européen, proposant une meilleure dynamique face à la contraction observée sur le continent (-4 %)(5).

Peu nombreuses en 2023 et 2024, les opérations au montant unitaire supérieur à 100 millions d’euros sont revenues en force et se sont majoritairement portées sur les secteurs les plus centraux de la capitale. Ainsi, sur les 14 grandes transactions recensées en 2025, 8 ont concerné des actifs de bureaux et de commerces localisés dans Paris, soit 69 % des volumes(6).

Pour autant, tous les marchés et tous les produits ne suscitent pas le même intérêt et la situation de marchés à plusieurs vitesses pourrait s’installer durablement. Si certains secteurs demeurent au centre des convoitises à la fois des utilisateurs et des investisseurs, d’autres pourraient difficilement renouer avec leurs niveaux d’activités d’avant Covid.

Le saviez-vous ?

Chaque jour, l’équivalent de 20 terrains de football serait artificialisé en France, contribuant à la disparition des habitats naturels(1).

Pourtant, les bâtiments peuvent devenir des refuges pour la biodiversité. Toitures végétalisées, façades accueillant des espèces locales, jardins en pleine terre ou corridors écologiques : autant de solutions qui permettent de réintroduire le vivant dans nos environnements bâtis.

L’immobilier de demain ne se contente plus de limiter son impact, il participe activement à la régénération des écosystèmes.

(1) Source : www.ecologie.gouv.fr/politiques-publiques/artificialisation-sols

Des stratégies d’investissement agiles pour créer de la valeur

Les incertitudes politiques en France n’ont donc pas, à date, détourné les investisseurs de l’immobilier, preuve que les perspectives à moyen/long termes leur semblent toujours particulièrement porteuses dans Paris, le marché le plus profond d’Europe continentale.

Le quatrième trimestre s’annonce en effet plus actif que l’an passé, dynamisé par plusieurs transactions dépassant 300 millions d’euros. Ces opérations attirent des capitaux étrangers, souvent financés dans leur pays d’origine. Parallèlement, les investisseurs élargissent leurs cibles vers des bureaux neufs situés en première périphérie, proposés à des taux de rendement attractifs supérieurs à 7 %. Certains de ces actifs peuvent offrir des opportunités attractives, dès lors qu’ils proposent des revenus locatifs sécurisés sur le long terme et sont proches des transports en commun, gonflant ainsi les volumes.

Dans un marché en mutation, la création de valeur ne peut plus reposer uniquement sur les dynamiques proposées par les marchés (« bêta »(7)). Les stratégies d’Asset Management différenciantes, portées par une gestion experte et agile, génèrent l’« alpha »(8) recherché par les investisseurs, c’est-à-dire le maintien et l’amélioration des valorisations. Les volumes d’investissement en hausse, soutenus par des transactions aux montants plus élevés, illustrent la liquidité réelle d’un immobilier bien géré, aligné avec les usages et les attentes du marché. À l’inverse, un actif mal piloté devient un frein à la performance.

Plus que jamais, l’immobilier géré avec rigueur, technicité et vision constitue, de notre point de vue, une opportunité solide et durable pour les investisseurs institutionnels. L’avenir appartient à ceux qui sauront conjuguer exigence de gestion et lecture fine du marché.

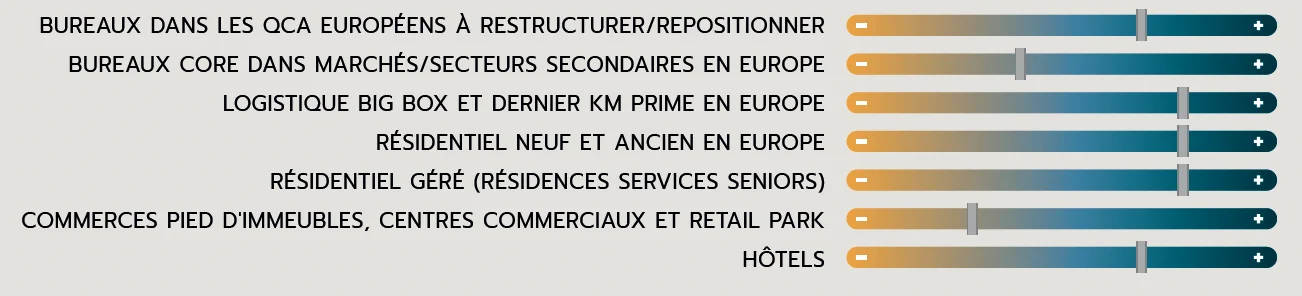

Les segments logistique et résidentiel nous semblent offrir les meilleures perspectives, portés par des tendances structurelles garantes d’une demande résiliente. Les bureaux prime à restructurer et les hôtels présentent, quant à eux, un fort potentiel de création de valeur. Les bureaux accessibles, situés en proche périphérie des grandes villes, ont connu un important ajustement de prix, tant par la baisse des loyers que la décompression des taux de rendement. Ils nous apparaissent donc désormais attractifs, dès lors qu’ils sont adaptés aux nouveaux usages, bénéficient d’un label ESG performant et assurent un revenu locatif sécurisé à long terme.

Par Sébastien Chemouny, Ofi Invest Real Estate

Les actualités et analyses de l'immobilier

Lire aussi :

Prix des appartements anciens : 15 ans d’évolution modérée dans les grandes villes

Immobilier : ce que révèle le bilan 2025 de BPCE sur les marchés et les bailleurs privés

(1) Source : BNPPRE

(2) Sources : lmmostat, BNPPRE

(3) Source : JLL

(4) Source : Cushman&Wakefield

(5) Sources : Immostat, JLL

(6) Source : CBRE

(7) Le bêta d’un marché est une mesure statistique qui indique la sensibilité d’un actif par rapport aux mouvements du marché global.

(8) L’alpha est un indicateur de performance ajustée au risque, utilisé en finance pour mesurer la valeur ajoutée par rapport au marché.

Contributeurs

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés. Statistiques, études, infographies dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Ne loupez aucun événement de nos partenaires : webinars, roadshow, formations, etc. en vous inscrivant en ligne.

.webp)