Gérer le marché plutôt que le poursuivre

Extrait des Perspectives de Juillet 2026 de Swiss Life AM

Bilan du mois de juin 2026

- Les actions mondiales ont progressé malgré l’incertitude géopolitique persistante. Le Japon et les marchés émergents sont les plus performants.

- Volatilité des rendements des obligations souveraines, en hausse début juin avant de retrouver quasiment les niveaux de fin mai.

- Resserrement des écarts de crédit européens en juin, alors que ceux-ci sont restés stables aux États-Unis.

- Pondéré des échanges, l’USD s’est affermi.

Allocation d’actifs : avis actuels

- Ces derniers mois, notre avis plus constructif s’est confirmé : les actions ont livré de solides rendements. Cependant, plus le rebond est fort, plus la barre est haute à l’avenir.

- Notre avis est plus prudent et nous ramenons les actions à un niveau neutre. Le seuil à dépasser s’est relevé et le commerce de l’IA est de plus en plus saturé en l’absence de catalyseurs à court terme.

- Côté actions, nous réduisons notre surpondération pour le marché américain et les marchés émergents, qui ont tous deux profité du complexe de l’IA. De plus, nous surpondérons les actions japonaises comme contrepoids cyclique, sur la base des réformes de gouvernance d’entreprise, de l’amélioration des fondamentaux des entreprises et de la poursuite de la croissance des bénéfices.

- Nous maintenons la sous-pondération du crédit, les écarts restant très serrés et le ratio bénéfice/risque asymétrique.

- Nous restons neutres sur les taux, le marché ignorant le risque géopolitique. Les rendements à long terme devraient se normaliser graduellement plutôt qu’évoluer brutalement dans l’un ou l’autre sens.

- La sous-pondération des fonds de crédit favorise la surpondération des valeurs réelles. Nous continuons de privilégier l’immobilier et les infrastructures suisses basés sur la valeur nette d’inventaire (VNI).

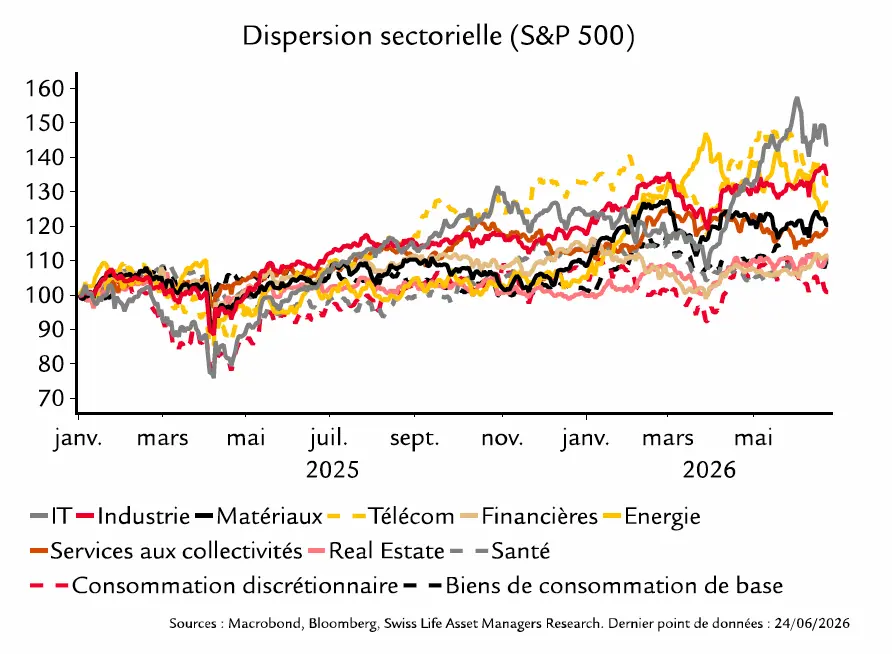

La sélectivité en tant que stratégie : investir sur un marché aux marges serrées

Après une phase de marché des actions solide, l’éventail des opportunités devient plus nuancé. Si les rendements totaux restent favorables, les prévisions de rendements se compriment. Valorisations élevées, prévisions de bénéfices en hausse et position toujours concentrée signifient que la marge d’erreur se resserre. Parallèlement, les marchés évoluent. Alors que les performances passées étaient le fait d’un nombre limité de leaders, la participation s’élargit progressivement. C’est une évolution positive, mais elle ne simplifie pas l’investissement. La dispersion entre titres et secteurs reste élevée, même si la performance indicielle semble stable.

En conséquence, l’exposition au bêta large perd de son efficacité et les rendements sont de plus en plus déterminés par la différenciation entre les entreprises qui peuvent répondre aux attentes élevées et celles qui ne le peuvent pas, ainsi qu’entre les segments surinvestis et ceux offrant un positionnement plus équilibré. La sélectivité devient donc centrale : entre classes d’actifs, où les primes de risque se compriment, au sein des actions, où la dispersion des bénéfices s’accroît, et entre thèmes, où le positionnement compte autant que les fondamentaux. Dans ce contexte, il ne s’agit plus de saisir l’élan du marché mais de déterminer d’où viendra le prochain rendement différentiel.

En bref, à mesure que les marchés s’élargissent mais que la dispersion persiste, le succès dépend moins d’un investissement à grande échelle que d’un positionnement précis.

Lire aussi :

Inflation, géopolitique : pourquoi les stratégies crédit alternatives reviennent au premier plan ?

Investir en 2026 : opportunités dans un environnement de résilience contrastée

Voir aussi : Quelles classes d'actifs privilégier pour le second semestre ?

Contributeurs

.webp)

.webp)

.webp)

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)