Le prochain acte de la Chine : Pékin est-il en train de s'imposer comme le grand vainqueur ?

L'innovation, la réorientation des politiques et la résilience stratégique redéfinissent la voie de la Chine vers le leadership mondial.

Alors que la Chine entre dans la phase suivante de sa transformation économique et technologique, elle apparaît de plus en plus comme un acteur majeur susceptible de tirer parti d’un paysage mondial fragmenté. Bien que des défis subsistent -consommation atone, tensions dans le secteur immobilier et incertitudes extérieures -, la trêve commerciale d’un an et le lancement du 15e Plan quinquennal renforcent les perspectives d’une reprise plus stable, tirée par l’innovation. Pour les investisseurs, cette évolution ouvre de nouvelles opportunités et redéfinit les risques, tant sur les actions que sur les obligations, jetant ainsi les bases d‘un environnement de marché plus dynamique et axé sur la croissance en 2026.

Baromètre macroéconomique : de la trêve à la transformation

La Chine reste sur la bonne voie pour atteindre son objectif de croissance du PIB de 5 % pour 2025[1], soutenue par une solide performance au premier semestre, une croissance modérée au troisième trimestre, une hausse des exportations et des progrès technologiques rapides, comme en témoigne le « moment DeepSeek » cette année en matière d’innovation dans l’IA. Cependant, la reprise demeure inégale. La faiblesse du secteur immobilier, des pressions déflationnistes persistantes et la prudence des ménages continuent de peser sur la dynamique, tandis que les restrictions technologiques et les droits de douane américains influencent la confiance des entreprises.

Plutôt que de vastes mesures de relance, les autorités s’appuient sur des mesures ciblées pour soutenir la consommation dans des secteurs tels que les véhicules électriques et l’électroménager, tout en renforçant la régulation des marchés de capitaux et en limitant la concurrence excessive. L’objectif est de stabiliser la demande tout en favorisant une dynamique industrielle plus durable.

Ce recalibrage intervient sur fond de relâchement temporaire des pressions extérieures. Les relations commerciales entre les États-Unis et la Chine sont entrées dans une période de relative stabilité après la rencontre fin octobre entre les présidents Trump et Xi en Corée du Sud, qui a débouché sur une trêve d’un an avec des baisses de droits de douane et la suspension de certains contrôles à l’exportation. Ces ajustements allègent les pressions tarifaires à l’approche de 2026 et réduisent le risque de réaction de marché liée à l’actualité. Néanmoins, l’incertitude demeure : des mesures non tarifaires ou un durcissement des restrictions sur la technologie pourraient resurgir dans un contexte de rivalité stratégique persistante, notamment dans la technologie et les terres rares. Parallèlement, la Chine a renforcé ses liens avec des partenaires commerciaux non américains afin de renforcer la résilience de ses chaînes d’approvisionnement et de diversifier ses marchés à l’exportation.

Cette combinaison d’une politique macroéconomique ciblée et d’un environnement externe plus favorable ouvre la voie au lancement du 15e Plan quinquennal de la Chine (2026-2030). Le plan mise sur une croissance tirée par l’innovation, en mettant l’accent sur l’autonomie technologique, la résilience face aux chocs externes et la modernisation des chaînes de valeur industrielles. Les priorités stratégiques incluent les semi-conducteurs, l’IA et la fabrication avancée, créant des opportunités importantes pour les entreprises chinoises commet internationales. En définitive, cette feuille de route réaffirme l’engagement de la Chine en faveur d’une croissance durable et d’une compétitivité portée par l’innovation.

La Chine, puissance mondiale

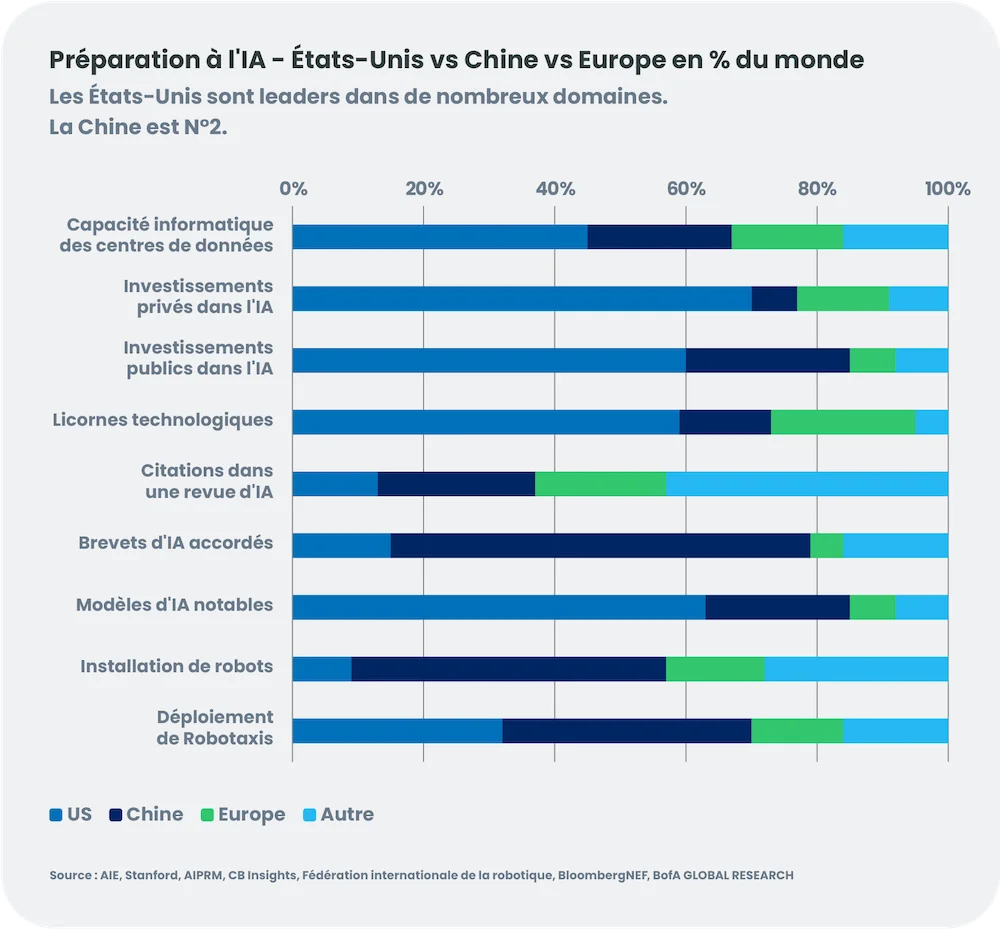

La Chine a consolidé son rôle de pilier central de l’influence économique et géopolitique mondiale. Première puissance commerciale et deuxième économie mondiale, elle dessine les chaînes d’approvisionnement, les marchés des matières premières et les réseaux manufacturiers. Ses capacités croissantes dans l’IA, les véhicules électriques, les télécommunications et des énergies renouvelables renforcent son autonomie stratégique et défient le leadership occidental dans des secteurs clés. Par son engagement diplomatique et financier, qu’il s’agisse de l’Initiative de « la Ceinture et la Route » ou de sa présence croissante dans les institutions multilatérales, Pékin continue d’amplifier son influence internationale. Ces dimensions économiques, technologiques et sécuritaires font de la Chine une puissance mondiale de plus en plus influente, bien que parfois contestée.

Actions : se positionner pour une embellie en 2026

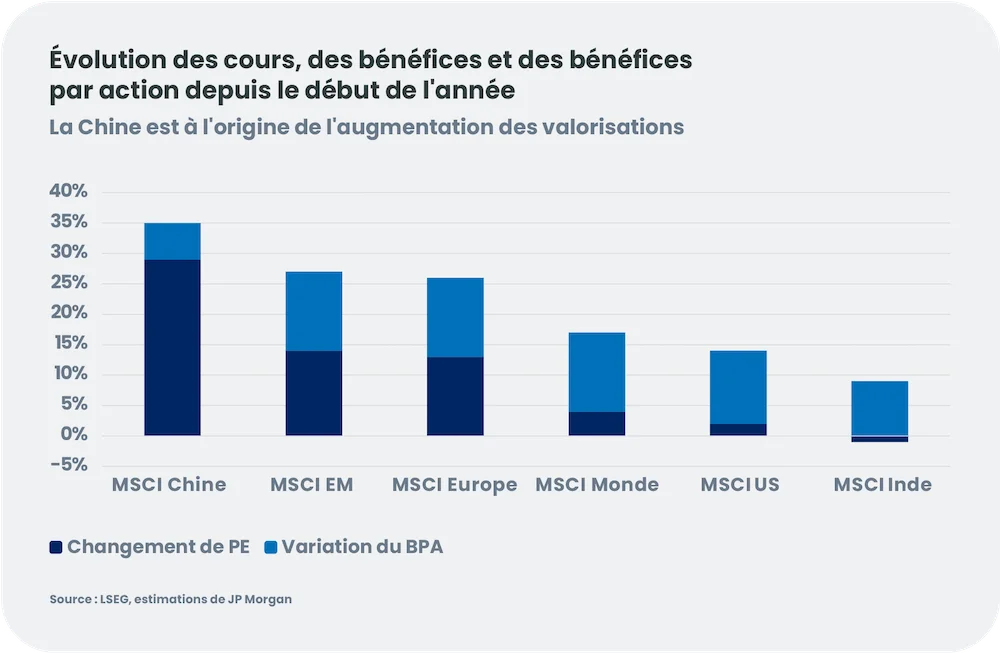

Nous anticipons une accélération de la croissance des bénéfices des entreprises chinoises en 2026, soutenue par des politiques publiques favorables et une amélioration des marges liée aux mesures anti-involution. Le marché actions devrait passer d’un rebond alimenté par les liquidités en 2025 à une reprise davantage basée sur les bénéfices en 2026. Une revalorisation pourrait être alimentée par :

- De nouvelles politiques macroéconomiques accommodantes

- une baisse des taux sans risque

- des flux de capitaux entrants provenant de la réallocation des investissements résidentiels, des investisseurs institutionnels onshore et des investisseurs internationaux vers la Chine et les marchés émergents.

Dans ce contexte d’un marché porté par les bénéfices, nous adoptons une position constructive vis-à-vis des leaders industriels disposant de capacités d’innovation éprouvées et de stratégies claires de développement international. Les réformes anti-involution devraient encourager les entreprises à accroître leur part de marché à l’échelle mondiale, ce qui devrait favoriser l’amélioration des marges. Les sociétés chinoises de biotechnologie, qui bénéficient de solides accords d’octroi de licence en 2025, renforcent leur présence internationale grâce à des pipelines d’innovation plus solides.

L’autonomie technologique reste un thème d’investissement central. Nous restons constructifs sur la demande à long terme en infrastructures électriques, centres de données, GPU, mémoire, puces avancées, robotique, humanoïdes et équipements pour semi-conducteurs. Tout en restant attentifs aux potentiels excès de valorisations liés à l’IA, nous notons que les actions chinoises exposées à l’IA se négocient toujours avec une décote par rapport à leurs homologues américaines, ce qui offre des opportunités sélectives. Courant 2026, nous anticipons une reprise progressive de la consommation, soutenue par la hausse des revenus des ménages liée à la croissance des bénéfices des entreprises ; le rythme de cette reprise devrait toutefois être régulier plutôt que spectaculaire.

En termes de style, nous maintenons à moyen terme une préférence pour les secteurs de croissance et les valeurs cycliques plutôt que la « value » et les défensives. Les entreprises dotées d’une forte capacité de R&D, de liquidités solides et d’ambitions internationales sont les mieux positionnées pour bénéficier des tendances structurelles et des flux croissants sur la gestion passive.

Marchés obligataires : des tensions persistantes, des opportunités sélectives

L’environnement du crédit en Chine reste sous pression en raison du désendettement du secteur immobilier, de l’atonie de la demande intérieure et de la faiblesse de la création de crédit privé. Alors que le Plan quinquennal vise à accélérer la modernisation industrielle et à stimuler la consommation, les défis démographiques et les tendances déflationnistes persistantes suggèrent que la reprise de l’appétit des ménages et des entreprises sera progressive.

Dans ce contexte, la courbe des taux chinoise devrait rester solidement ancrée, avec une marge de pentification limitée, les autorités donnant la priorité à la stabilité financière par rapport à un assouplissement agressif. Pour les investisseurs sur le crédit, cela nécessite une approche sélective tant sur les obligations d’entreprises que sur les souverains. Nous continuons de privilégier les émetteurs de haute qualité dans les secteurs alignés sur les priorités politiques, notamment les matières premières liées à la modernisation industrielle et les chaînes d’approvisionnement manufacturières des hautes technologies - les valorisations proches des niveaux les plus hauts depuis cinq ans exigent néanmoins d’agir avec discipline.

Le renminbi reste intéressant en tant que devise de financement, soutenu par des rendements parmi les plus faibles des marchés émergents. Bien qu’il suive une trajectoire d’appréciation progressive, le rythme reste modeste et d’autres devises émergentes offrent actuellement des opportunités plus intéressantes. Les taux chinois présentent également un attrait limité : le portage est faible et les perspectives d’un nouvel assouplissement sont incertaines après plusieurs séries de mesures de soutien dont l’efficacité s’est progressivement réduite.

Conclusion

La quête de leadership technologique de la Chine constitue désormais une pierre angulaire de sa stratégie nationale à long terme. Les restrictions imposées à la Chine dans le secteur technologique, qui étaient autrefois un obstacle, sont devenues un catalyseur d’innovation et ont accéléré les investissements dans des technologies critiques.

Malgré des défis macroéconomiques persistants, le marché actions chinois offre des opportunités intéressantes à long terme, portées par les réformes structurelles, la reprise des bénéfices et un écosystème d'innovation de plus en plus mature. Nous identifions des perspectives intéressantes pour les leaders industriels tout au long de la chaîne de valeur technologique, renforcées par une stabilisation progressive du cadre macroéconomique et une atténuation de la contraction des prix à la production. Ces dynamiques pourraient positionner les actions chinoises pour une reprise plus équilibrée et durable en 2026.

Du côté du crédit, les opportunités devraient persister, même si la dispersion va continuer à augmenter, rendant essentielle une sélection rigoureuse des émetteurs à mesure que se poursuit la transition de la Chine. A mesure que le pays redéfinit le commerce mondial, la technologie et les flux de capitaux, son prochain acte laisse augurer un rôle de plus en plus déterminant sur les marchés mondiaux.

Par Candriam

[1] Objectif annoncé par le gouvernement central lors de la session annuelle de l’Assemblée nationale populaire le 5 mars 2025.

Ce document est fourni à titre d’information et à des fins éducatives uniquement et peut contenir des opinions de Candriam et des informations propriétaires. Il ne constitue pas une offre d’achat ou de vente d’instruments financiers, ni un conseil en investissement et ne confirme aucune transaction, sauf convention contraire expresse. Les opinions, analyses et points de vue exprimés dans ce document représentent uniquement les points de vue de Candriam. Bien que Candriam sélectionne soigneusement les données et sources utilisées, des erreurs ou omissions ne peuvent pas être exclues a priori. Candriam ne peut être tenue responsable de dommages directs ou indirects résultant de l'utilisation de ce document. Les droits de propriété intellectuelle de Candriam doivent être respectés à tout moment ; le contenu de ce document ne peut être reproduit sans accord écrit préalable.

Contributeurs

.webp)

.webp)

.webp)

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Chine : le déploiement massif de capacité de production de batteries

Chine : le déploiement massif de la production de batteries

La Chine a porté sa capacité de stockage par batteries à 144 GW en 2025, renforçant l'intégration des énergies renouvelables dans son réseau électrique.

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)