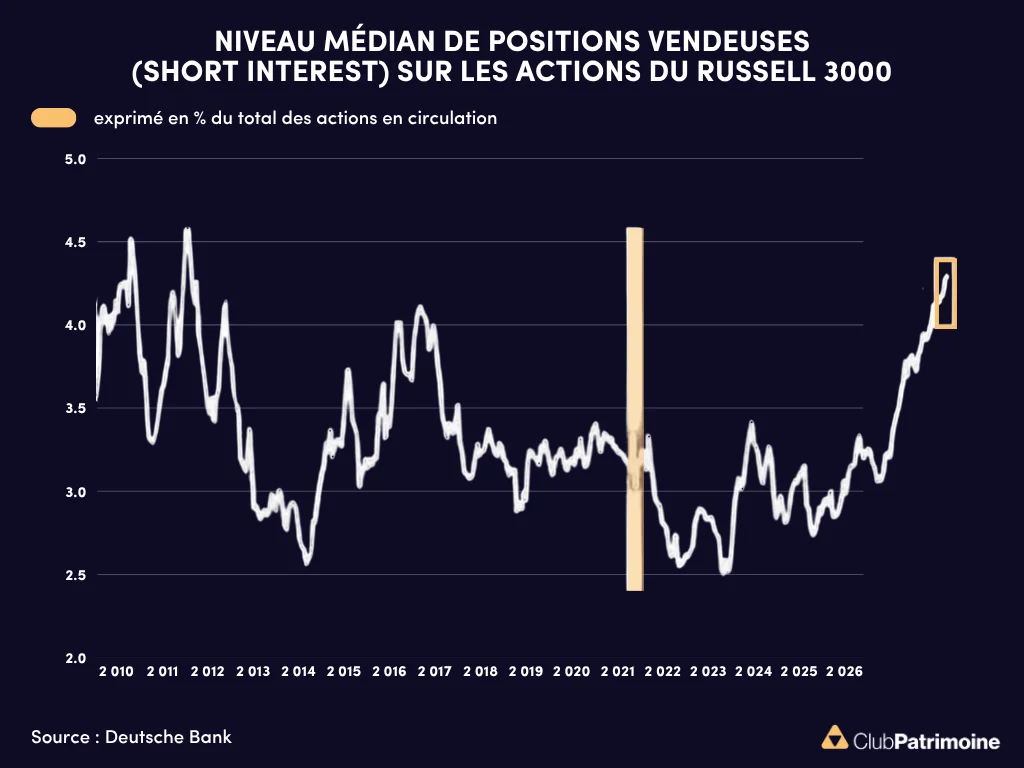

Amplegest : le cœur du High Yield n’emballe, pas encore, le marché

L’année 2023, l’année du rendement retrouvé et d’un certain consensus au retour sur la classe d’actif obligataire, ne profite pour le moment pas à tous les segments du marché. Ainsi, passée la barrière du X-Over et des maturités courtes, l’enthousiasme des investisseurs se fait manifestement moins présent, autant sur le marché primaire que sur le secondaire… En dépit de rendements particulièrement attrayants, la partie jugée en Europe « risquée » du segment High Yield, c’est-à-dire les notations B (cette partie qui outre Atlantique correspond au cœur même du segment), n’a pas la cote à l’heure actuelle.

Première observation : retours des allocataires

Le premier élément que nous avons noté en ce sens sont les retours des allocataires rencontrés au cours de notre roadshow en Europe sur les deux derniers mois ou les flux observés sur les fonds obligataires du marché.

La fin 2022 et le début d’année 2023 ont tout d’abord marqué une forte collecte sur les fonds « Investment Grade » long liée à deux types d’investisseurs : d’un côté les institutionnels, qui retrouvaient enfin des niveaux de taux significatifs pour un SCR modéré (coût en capital réglementaire d’une position à l’actif) après des années où ils avaient dû engranger des monceaux de dette privée, d’immobilier, de duration trop courte vis-à-vis de leur passif et de trésorerie ; de l’autre les allocataires échaudés par une année 2022 de souffrance qui avaient pour objectif principal de se rassurer pour de longues années avec un taux correct et des entreprises de haute qualité. Plus récemment, avec la hausse des rendements du marché du court terme qui avait mis quelques mois à suivre la hausse du taux de référence de la BCE, ce sont essentiellement les fonds monétaires et court terme qui ont collecté l’essentiel des flux : la pente significativement négative de la courbe des taux, l’incertitude persistante sur les sujets macro, la crainte de ralentissement économique, la hausse forte des actions -créant des plus-values rapides et importantes sur les portefeuilles- tandis que l’aversion reste paradoxalement forte, sont probablement les principales raisons de ces flux récents. Et du côté des obligations d’entreprises, si l’on a vu, y compris chez Octo AM des flux importants sur le segment crossover court, essentiellement par le biais de notre fonds Octo Rendement 2025, c’est-à-dire le BB de moins de 3 ans, offrant un taux autour de 6,5% brut pour une visibilité sur les bilans relativement forte, les entreprises montrant pour la plupart déjà suffisamment de liquidités pour rembourser ces échéances, les autres fonds plus long ou plus risqués en termes de qualité, offrant actuellement entre 8% et 10% de rendement brut, peinent à provoquer un regain d’intérêt massif pour le moment.

Deuxième observation : réactions du marché

Et ceci se traduit in fine sur les flux et réactions de marché actuelles sur les obligations individuellement.

Nous noterons tout d’abord certaines réactions extrêmement fortes du marché aux mauvaises nouvelles, qu’il s’agisse de quelques publications comme celle d’Altice, que nous ne détaillerons pas ici tant cela allongerait notre hebdo de plusieurs pages, ou qu’il s’agisse encore par exemple de l’annonce faite par Tullow Oil du retrait de deux partenaires d’un projet d’exploitation pétrolière au Kenya, dont l’impact sur ses perspectives financières immédiates reste négligeable et alors même que ses souches traitaient déjà à des niveaux particulièrement décotés à 75% du nominal pour ses obligations Seniors Sécurisées et 56% du nominal pour ses obligations Seniors non Sécurisées.

Mais les surréactions aux mauvaises nouvelles peuvent avoir une certaine logique après une année 2022 aussi éprouvante pour les investisseurs et dans un cadre de remontée forte des coûts de financement pour les entreprises ou de ralentissement économique attendu. Alors nous illustrerons plutôt notre propos par l’exemple d’une entreprise dont les résultats se sont avérés très bons mais qui a laissé le marché totalement insensible alors même que ses obligations offrent des taux de rendement élevés, que l’entreprise a démontré une fiabilité de long terme et traversé plusieurs crises.

L’entreprise dont nous parlons ici est Antolin, un équipementier automobile espagnol dont les résultats 2022 avaient été, à l’instar de l’ensemble du secteur, marqués par la continuation de difficultés d’approvisionnement, la morsure de l’inflation et les conséquences du conflit ukrainien. Au T1 2023 les premiers résultats trimestriels ont démontré une solidité sur tous les plans : +18% de CA pour +16% d’EBITDA et +181% d’EBIT en glissement annuel, pour un levier net de 3.3x contre 5x au 31 mars 2022. Et pourtant son obligation 2028, pourtant valorisée à 71% du pair soit 11.67% de rendement, n’a pas vu sa valorisation évoluer d’un iota à l’aune de cette publication qui venait pourtant rassurer les investisseurs et marquer un tournant majeur après les difficultés de l’année 2022. Nous avons même lu deci delà des analystes justifiant leur inquiétude par des cash-flows négatifs sur le trimestre alors même qu’ils ne sont liés qu’à un remplissage massif du carnet de commandes ces derniers mois … Carnet de commandes en plein boom qui assurera chiffre d’affaires et rentabilité pour plusieurs trimestres à venir… Un comble ! Nous pourrions dans le même secteur mentionner les difficultés connues par la récente émission Adler Pelzer qui a baissé de 2pt lors de son premier jour de cotation alors que l’entreprise avait déjà dû payer un coupon de 9,5% et offrir une décote complémentaire de prix de 7,5 points aux investisseurs (soit un prix d’émission à 92.5% et un rendement à maturité de 12%).

D’aucuns nous renverrons ici à une spécificité sectorielle et nous signalerons que ce manque d’appétit des investisseurs ne concernerait que les équipementiers automobiles, un secteur cyclique. En réalité, quel que fut l’intérêt des investisseurs sur l’obligataire en début d’année, 2023 montre une réelle ségrégation sur le crédit et les seuls émetteurs à trouver réellement les faveurs du marché sont ceux dont la note de crédit est très élevée, qui sont dans les secteurs non cycliques, dans les pays core de la Zone Euro et offrent en général très peu de rendement en relatif, et assez peu aussi en absolu finalement, compte tenu de l’inflation actuelle et du taux BCE, déjà à 3,75%. Seules les obligations bancaires, pourtant risquées comme l’ont démontré les épisodes récents, sont en général parvenues à retrouver rapidement les faveurs des investisseurs…

De nos discussions avec différents clients institutionnels en Europe, il ressort que les craintes récessionnistes l’emportent sur toute autre considération. L’heure n’est pas à l’exotisme, mais bien plutôt, pour une large part des investisseurs à l’allongement de duration sur du crédit Investment Grade et n’est certainement pas à la sélectivité et au bond picking. Le rationnel est simple : la protection théorique offerte à l’investisseur par la catégorisation IG par rapport au risque récessionniste, associée à la perspective d’une baisse des taux rapide suffit à justifier un retrait d’un segment High Yield que beaucoup d’investisseurs imaginent acculé à un mur de refinancement plus infranchissable que jamais (vu la hausse des taux de 2022). Que les hypothèses sous-jacentes à ce raisonnement puissent être discutables –niveaux de taux longs très bas au regard des équilibres macro et des taux courts, volatilité potentielle des taux et du crédit long, coussin de portage significativement différent, incertitude sur l’ampleur de la récession à attendre (tant en termes de profondeur que de surface mondiale), références historiques d’un marché « high yield » coutumier de refinancements à des taux élevés (l’exception historique étant plutôt la décennie de taux bas/négatifs récente que l’inverse) - n’y change rien… pour le moment ! Car, comme nous le disait le sélectionneur de fonds d’une grande maison parisienne : « lorsque nous aurons validé une conviction sur le high yield, il sera probablement déjà trop tard… »

Ainsi, conscients de cette phase de marché d’adaptation, nous conservons chez Octo AM un positionnement relativement contrariant sur le segment high yield, très rémunérateur et encore très décoté, tout en allouant quelques poches d’investissement à des scenarios plus en phase avec le marché, comme les obligations bancaires ou les hybrides corporates de bonne qualité afin de limiter tant que possible la volatilité à court terme et d’offrir suffisamment de temps et de sérénité à nos positions décotées les plus rémunératrices d’apporter aux investisseurs tout leur potentiel ; en conservant toujours en tête le fameux adage keynesien : « les marchés peuvent rester irrationnels plus longtemps que vous ne pouvez rester solvables… »

.webp)

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Les graphs commentés les plus consultés :

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)