Apicil AM : Anne, ma sœur Anne, ne vois-tu pas la baisse venir ?

« Anne, ma sœur Anne, ne vois-tu pas la baisse venir ? ». Tel est pour pasticher la célèbre citation de Charles Perrault dans « La Barbe bleue », le sentiment que donnent les investisseurs depuis quelques semaines à la lumière de la résistance imprévue des indices actions.

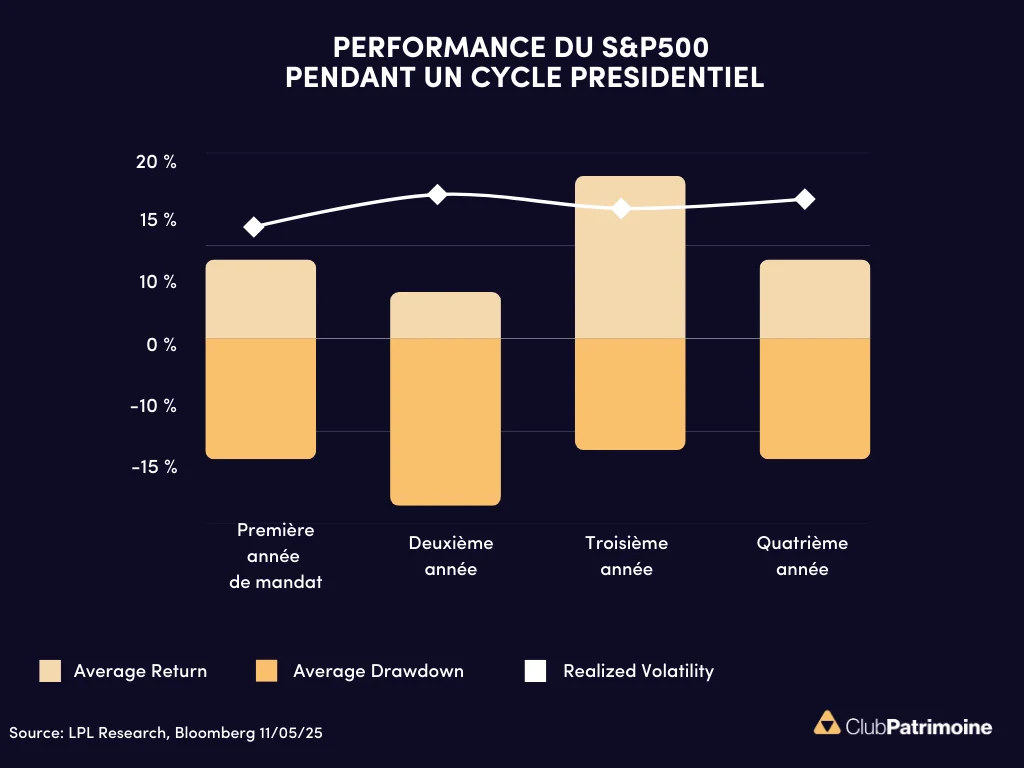

Habitués l’année dernière à craindre les hausses de taux, les investisseurs n’en finissent pas de s’étonner de la hausse des actions. La semaine dernière représente la parfaite illustration de cette dynamique. Les taux des 2 côtés de l’Atlantique ont franchi à la hausse de nouveaux paliers (2.84% pour le 5 ans allemand + 20 bps sur la semaine, 4.25% et + 3 bps pour le 5 ans américain), sans pour autant empêcher les actions de progresser à nouveau (+2.78% pour l’Euro Stoxx 50 et + 1.96% pour le S&P 500 sur la semaine écoulée).

Pourquoi une telle insensibilité des actions aux hausses de taux ? À la différence de l’année dernière où les hausses de taux s’accompagnaient de révisions à la baisse de la croissance économique, les hausses de taux constatées cette année s’intègrent à un environnement économique plus optimiste.

Ainsi, si l’on prend pour exemple les prévisions de croissance pour 2023 aux Etats-Unis, celles-ci ont chuté tout au long du second semestre 2022, passant de 2% de croissance attendue à presque 0% à la fin de l’année. Depuis lors, à la lumière du rebond des indicateurs économiques, les prévisionnistes revoient à la hausse la croissance américaine en 2023. Il apparaît ainsi que l’évolution des indices actions semble davantage corrélée à la dynamique macro-économique qu’à l’évolution des taux d’intérêt, ce qui semble en soit assez logique.

La semaine dernière a d’ailleurs fourni aux marchés matière à se rassurer sur la dynamique économique, avec la publication de plusieurs indicateurs américains en progression. Les commandes de biens durables (hors transport) ont progressé de +0.7% en janvier (+0.1% attendu et -0.4% en décembre). L’enquête d’activité ISM des services pour février s’est établie à 55.1 en hausse par rapport à janvier (54.5). Et par-dessus tout, la sous composante ISM des nouvelles commandes qui fixe la tendance à plus long terme progresse de manière impressionnante à 62.6, son niveau le plus élevé depuis juin 2020.

Dans ce contexte, l’attitude à tenir pour les investisseurs n’est pas évidente. Faut-il déjà parler de reprise économique et ne voir dans la hausse des taux que le reflet de l’amélioration de la conjoncture ou bien comprendre les bons indicateurs économiques actuels comme un feu de paille avant un affaiblissement généralisé rendu inévitable par les hausses de taux directeurs passées ? À la lecture des commentaires de marché récents, la plupart des investisseurs semblent pencher pour le second scénario. Il faudra attendre toutefois encore quelques mois pour pouvoir trancher.

Les points d’attention de la semaine seront les publications des indices d’inflation Chine (Jeudi) et le rapport sur l’emploi américain (vendredi).

Contributeurs

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés. Statistiques, études, infographies dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Ne loupez aucun événement de nos partenaires : webinars, roadshow, formations, etc. en vous inscrivant en ligne.

.webp)