Banques centrales, marchés : Dialogue de sourds ? (Auris Gestion)

Alors que les trois principales banques (Fed, BoE et BCE) ont relevé, comme attendu, leur taux directeur et rappelé que le mouvement de hausse est amené à se poursuivre dans les prochains mois, les marchés anticipent déjà le coup d’après et considèrent, au contraire, que des premières baisses de taux pourraient intervenir dès cette année. Ainsi, alors que les communiqués des banques centrales ressortent globalement toujours hawkish, les taux, aussi bien sur le court que sur le long terme, ont fortement baissé sur la semaine, laissant pantois bon nombre d’investisseurs tant le mouvement a été violent (nous avons, par exemple, assisté à l’une des plus fortes baisses journalières sur le 10 ans allemand depuis plusieurs décennies). Ce mouvement s’explique selon nous par deux points. Premièrement, malgré des communiqués hawkish, les conférences de presse qui ont suivi ont été plus mesurées et deuxièmement, comme le montre le graphique de la semaine, les banques centrales ont généralement tendance à rebaisser les taux relativement rapidement après la fin d’un cycle de hausse. En considérant que la Fed devrait le finir en mars et la BCE en juin, cela laisse la porte ouverte pour des baisses d’ici la fin de l’année. Cependant, ce scénario se fonde sur l’hypothèse, de plus en plus consensuelle, selon laquelle le combat contre l’inflation serait définitivement gagné aux USA voire en Europe.

Dans le détail, du côté de la Fed, les membres du FOMC ont, sans surprise, annoncé une hausse de 25 bps des taux directeurs, les portant, pour la borne haute, à 4.75%. Si Jerome Powell est resté dans la lignée de ses précédentes sorties, arguant qu’il était encore trop tôt pour faire une pause dans la hausse des taux et qu’il ne fallait pas crier victoire trop vite dans la lutte contre l’inflation, les investisseurs n’ont pas considéré le discours comme étant assez hawkish pour revoir leurs anticipations optimistes, préférant se focaliser sur certains passages plus accommodants comme le fait de reconnaître que le mouvement de désinflation était plus rapide qu’attendu.

Du côté de la BCE, la hausse est de 50 bps, ce qui porte le taux de refinancement à 3%. Le ton des membres du Conseil des gouverneurs est resté ferme et la BCE a même clairement annoncé une nouvelle hausse de 50 bps au mois de mars. Pour la suite de la trajectoire au-delà de mars, Christine Lagarde a rappelé le caractère « data dependant » de l’institution européenne, ce qui a été interprété par le marché comme le signe annonciateur de la fin du cycle de hausse des taux. Comme pour la Fed, malgré un discours (plus) hawkish, les investisseurs ont préféré voir le verre à moitié plein et se raccrocher à quelques éléments positifs sur la croissance et l’inflation.

Cependant, comme nous le mentionnons en introduction, le scénario, acheté par les marchés, du « pivot dovish » repose sur le postulat d’un combat contre l’inflation définitivement gagné. Or, la publication de très bons chiffres de l’emploi américain pour janvier ainsi qu’un indicateur d’activité dans les services bien au-delà des attentes montrent qu’il peut y avoir des surprises… A l'instar du « ballon météo » espion chinois abattu ce week-end, de nombreux facteurs peuvent donc encore faire dégonfler « le ballon du pivot dovish ».

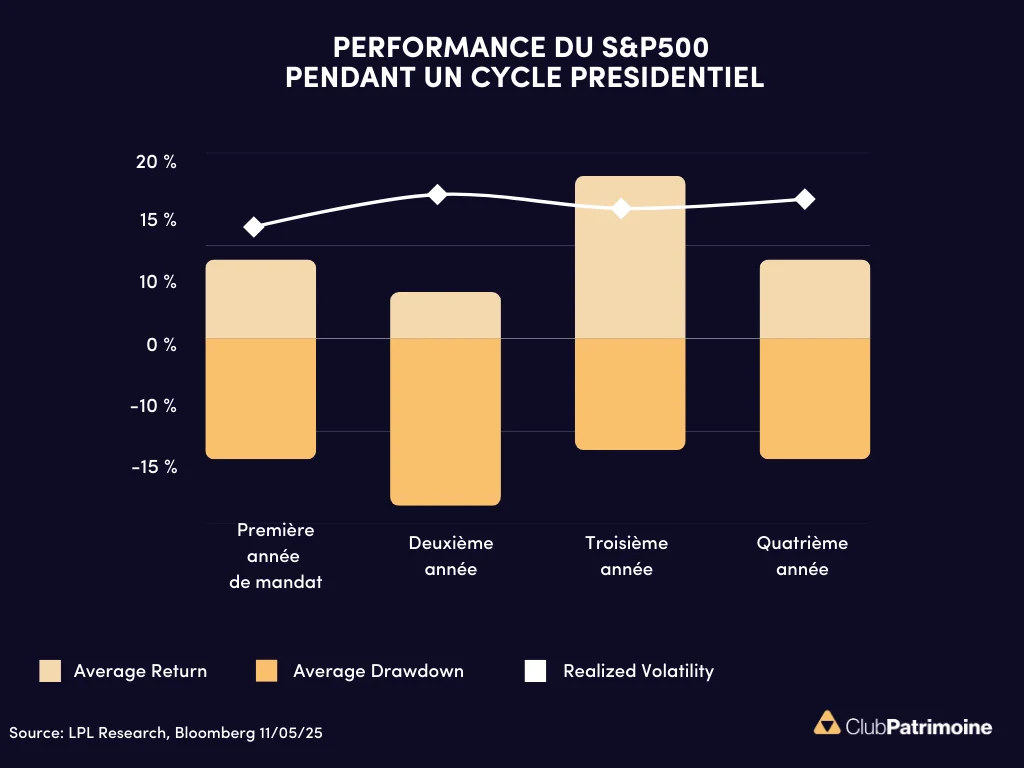

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés. Statistiques, études, infographies dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Ne loupez aucun événement de nos partenaires : webinars, roadshow, formations, etc. en vous inscrivant en ligne.

.webp)