Edmond de Rothschild AM : Cycle plus incertain, allocation plus prudente

Nous avions construit il y a quelques mois notre scénario sur une désinflation tendancielle, qui ne se produirait pas nécessairement en ligne droite, couplée à une récession plutôt modeste pour accompagner le mouvement. Au tournant de l’année, vu que la désinflation semblait bien engagée, avec de vrais signes de modération salariale aux Etats-Unis au quatrième trimestre, il est apparu soudainement possible d’espérer non seulement la pérennité de cette désinflation mais aussi d’éviter la récession. Les informations enregistrées ces dernières semaines pointent non seulement un redémarrage des économies occidentales mais aussi des signes d’essoufflement de la tendance désinflationniste. Le fait d’observer des signes de stabilisation, voire de retournement haussier du marché résidentiel américain n’est pas de bon augure : si ce secteur, hautement sensible aux taux d’intérêts, ne contribue même plus négativement à la croissance, quelle traction la politique monétaire pourrait-elle avoir sur le reste de cette économie qui reste trop dynamique ? D’une façon générale, si la tendance actuelle devait persister, la question consisterait à savoir si les conditions financières sont assez restrictives pour vaincre l’inflation : la balle reviendrait donc dans le camp des banquiers centraux, avec potentiellement à la clé une double peine pour les investisseurs : des taux d’intérêts plus élevés dans un premier temps, pour un risque de récession plus important dans un second temps.

Pour l’heure, les banquiers centraux réagissent peu aux récents développements. Ces derniers ont à vrai dire surpris tout le monde, vu que la question demeurait centrée sur le risque de récession au premier semestre. Il est probable que les banquiers centraux échaudés par la volatilité de l’économie et des marchés chercheront une voie médiane pour limiter le risque d’erreur. Face à un rebond économique inopportun et inattendu, ils devraient juste poursuivre plus lentement mais longuement leur resserrement monétaire (+25bps, après la dernière hausse de la BCE attendue de 50 bps en mars) tant que ce redémarrage économique se poursuivra.

Nous restons convaincus que la tendance de fond reste la désinflation et qu’elle est clairement ancrée aux Etats-Unis, en dépit des aléas conjoncturels. Après tout, à moyen long terme, l’inflation est un phénomène monétaire selon Milton Friedman. Rappelons que la masse monétaire M21 est en contraction de 1,3% en glissement annuel en janvier aux Etats-Unis, une baisse jusqu’ici jamais observée dans l’histoire. Et que les banques commerciales (qui peuvent elles aussi avoir un impact sur l’expansion monétaire) resserrent très nettement le robinet du crédit selon le dernier Fed Loan Survey. Cependant, nous ne pouvons faire abstraction de la fragilité des équilibres actuels et du risque de retrouver à plus court terme une problématique déjà rencontrée l’an dernier : une inflation toujours trop élevée et des banques centrales à la remorque du mouvement, devant resserrer davantage qu’anticipé. A ce titre, nous préférons réduire nos expositions dans les portefeuilles en passant sous-pondérés sur les actions et en adoptant un positionnement plus neutre sur les obligations.

Au sein des actions, nous réduisons le poids des actions au travers du marché américain mais profitons du repli du marché chinois pour augmenter un peu notre exposition sur la Chine. Certes, les récentes tensions géopolitiques pourraient créer de la volatilité supplémentaire mais la tendance de fond confirmant la reprise, et notamment les signes d’amélioration du marché immobilier, nous invite à profiter de cette opportunité. La Chine est désormais le principal pays où la reprise ne crée aucun problème, tant les pressions inflationnistes y sont modestes : c’est bien celle qui nous intéresse.

Sur les marchés obligataires, nous réduisons un peu les obligations émergentes qui pourraient souffrir davantage que d’autres marchés d’une poursuite du resserrement monétaire américain.

Contributeurs

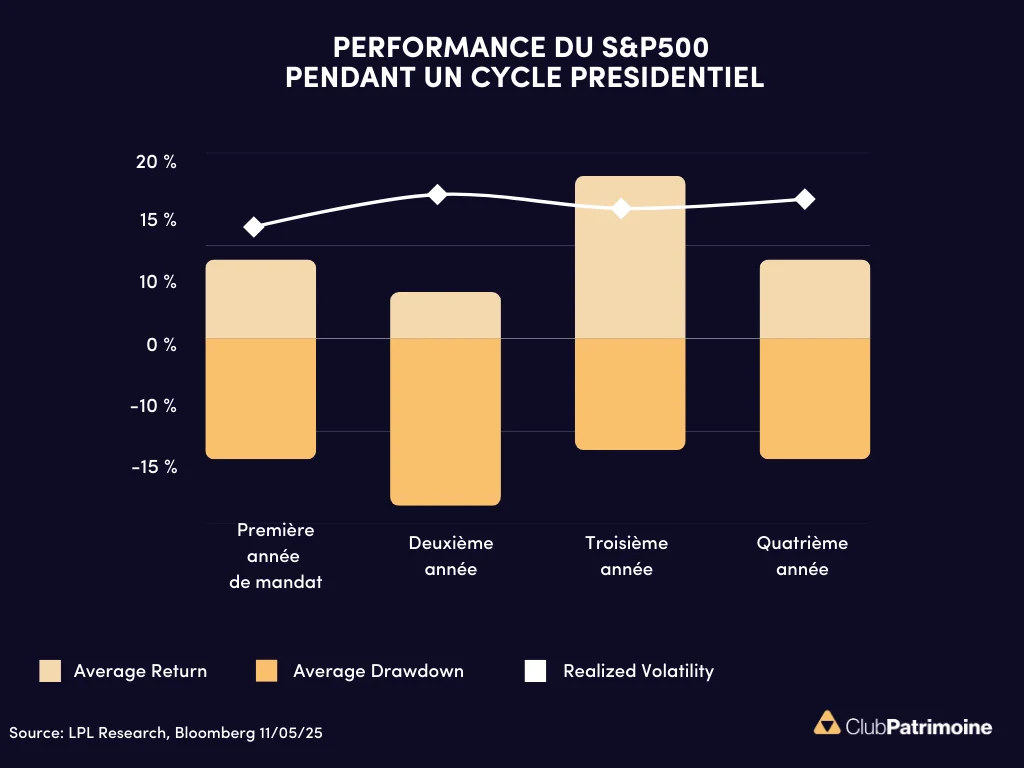

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés. Statistiques, études, infographies dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Ne loupez aucun événement de nos partenaires : webinars, roadshow, formations, etc. en vous inscrivant en ligne.

.webp)