Le suspense de l’été économique américain (Dorval AM)

Les questions commerciales et budgétaires ont pour l’instant relégué les statistiques économiques américaines au second plan des préoccupations. Cela pourrait bientôt changer car l’évolution prochaine du couple croissance/inflation suscite un véritable suspense, avec un fort impact potentiel sur la politique monétaire et sur les marchés financiers.

Tenus en haleine depuis plus de six mois par la manière dont Donald Trump déroule son agenda économique et politique, les investisseurs n’ont pas accordé beaucoup d’attention aux statistiques économiques américaines. Celles-ci vont cependant devenir de plus en plus intéressantes. Découlant logiquement de la hausse des droits de douane, les anticipations du consensus (graphique 1) sont conformes au schéma d’un choc stagflationniste d’ampleur modérée. Les droits de douane agissent comme une taxe qui fait temporairement monter les prix et baisser la consommation. En moyenne les économistes s’attendent à ce que la consommation des ménages ralentisse à environ +1% (annualisé) par trimestre, soit moins de la moitié de la croissance des années 2023 et 2024. Quant à l’inflation « core » (hors inflation et énergie), elle atteindrait 3% au second semestre, soit assez nettement au-dessus de l’objectif stratégique de 2% de la Réserve fédérale américaine.

Par rapport au scénario du consensus, toute déviation significative pourrait soit nous éloigner soit au contraire nous rapprocher d’une baisse des taux de la Fed. Il existe en effet des incertitudes importantes sur l’effet des droits de douane sur les prix à la consommation. La hausse des droits de douane ne se répercute pas de manière complète sur les prix de vente du fait des effets de substitution, les consommateurs pouvant parfois choisir d’autres produits, et des effets d’absorption par compression des marges des entreprises.

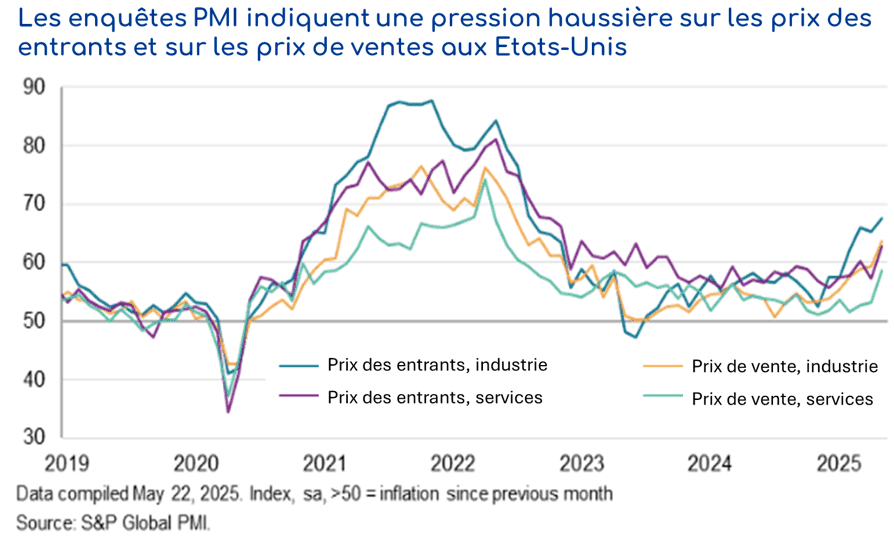

A ce jour, les chiffres de dépenses du mois d’avril – premier mois de hausse des droits de douane – suggèrent une économie de la consommation toujours forte, avec une inflation maîtrisée. Au mois de mai, les chiffres hebdomadaires de demandes d’indemnités chômage, ainsi que les ventes dans les grands magasins (indicateur « Johnson Redbook ») ne suggèrent pas encore de rupture avec les mois précédents. La livraison du mois de mai des enquêtes PMI de S&P Global auprès des directeurs d‘achat semble cependant laisser planer peu de doute sur la tendance à venir : une hausse des prix est bien dans le tuyau, avec une pression à la fois dans l’industrie et dans les services (graphique 2). A noter que ces données d’enquêtes sont qualitatives, et non quantitatives. Elles ne disent donc rien de précis sur le niveau d’inflation à attendre.

Il existe une autre source importante d’incertitude, cette fois du côté du marché du travail. Contrairement aux années « post-Covid » 2022 et 2023, le marché du travail n’est plus en surchauffe aux Etats-Unis, et les pressions salariales continuent d’ailleurs de diminuer (graphique 3). Un ralentissement de la consommation, ainsi que de possibles pressions sur les marges des entreprises à cause des droits de douane, pourraient prolonger ce phénomène de décélération des salaires, ce qui réduirait à la fois les pressions inflationnistes et les perspectives de croissance. La reprise de la baisse des taux par la Réserve fédérale deviendrait alors plus probable, les risques sur la croissance devenant plus importants que les risques de dérapage inflationniste. C’est peut-être ce que Christopher Waller, un des membres éminents de la Fed, avait récemment en tête lorsqu’il suggérait que la Fed pourrait reprendre sa trajectoire de baisse des taux au second semestre si la hausse des droits de douane demeurait limitée à environ 10%.

Inversement, une économie américaine très résiliente cet été avec des pressions haussières sur les prix, voire une réaccélération des salaires, provoquerait une forte gêne pour la Fed, et sans doute aussi pour des marchés obligataires qui intègrent toujours 50 points de base de baisse des taux d’ici le début de l’année prochaine, et 100 points de base d’ici la fin de 2026. Les enjeux des statistiques économiques des prochaines semaines sont donc importants, au moins pour les marchés obligataires. Quant au marché des actions, il est en général moins volatile quand la Réserve fédérale est en position confortable, et réciproquement.

Dans nos portefeuilles flexibles et diversifiés, nos expositions aux marchés actions restent proches des niveaux neutres, sans variation notable au cours de la semaine écoulée. Notre duration obligataire demeure concentrée sur les obligations souveraines européennes.

Par Dorval AM

Contributeurs

.webp)

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Défaillances d'entreprises : malgré un léger recul en mai, le niveau reste historiquement élevé

Défaillances d’entreprises : un niveau record malgré la stabilisation de mai

Les défaillances d'entreprises reculent légèrement à fin mai 2026, mais restent proches de leur plus haut niveau.

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)