Et si l’exceptionnalisme américain tenait en un graphique ?

Une domination américaine historique sur les bénéfices des entreprises

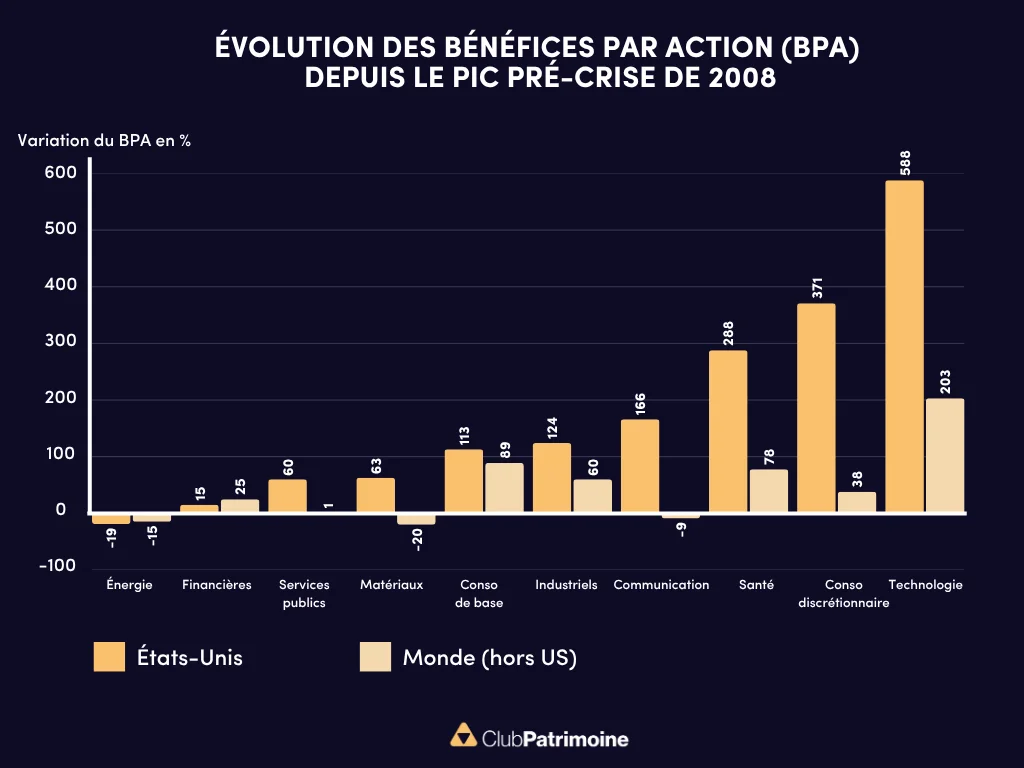

Depuis le pic des bénéfices d’avant la crise financière de 2008, les entreprises américaines ont connu une ascension spectaculaire des profits, éclipsant largement leurs homologues dans le reste du monde.

Le graphique ci-dessous illustre l’amplitude de cette domination sectorielle. Dans la technologie, les sociétés du secteur ont vu leurs bénéfices multipliés par près de six, alors qu’hors des États-Unis, le gain reste plus modeste – autour de +200% :

Une force structurelle reposant sur la nouvelle économie américaine

Mais ce phénomène est loin d’être uniquement formel : il traduit une force structurelle, une conviction des marchés, et une très forte concentration sectorielle.

D’un côté, les États-Unis incarnent aujourd’hui l’écosystème de la « nouvelle économie » : innovation technologique, plateformes numériques, effets d’échelle et capitalisation sur la donnée. Ces moteurs se sont traduits par une croissance de bénéfices extrêmement robuste et des marges que peu d’entreprises hors-US peuvent égaler.

Des valorisations élevées qui traduisent la prime américaine

De l’autre, ce succès s’est accompagné d’un prix : les investisseurs accordent aux actions américaines des multiples au-dessus de la moyenne internationale, misant sur un avenir qui devra être à la hauteur de ces attentes.

L’écart de performance dépasse désormais l’écart de profits, un signal que le « story telling » joue un rôle central dans la valorisation.

Des risques de correction sur les marchés actions américains

Ce n’est pas sans risques. Une correction dans les secteurs porteurs, un ralentissement macro, une rotation sectorielle ou géographique pourraient redistribuer les cartes.

L’Europe, le Japon ou certaines régions émergentes, longtemps sous-performants, pourraient regagner un peu d’attractivité, notamment si les valorisations deviennent plus raisonnables et si les stratégies d’innovation se renforcent.

Pour les investisseurs, ce graphique rappelle deux choses :

• Le poids de la concentration sectorielle dans un portefeuille est un risque latent (que même un ETF « global » masque souvent) ;

• Il faut rester attentif à l’équilibre entre croissance structurelle et valorisation excessive, et ne pas tomber dans le « péché américain » de croire que la performance passée garantit la suite.

En conclusion : la trajectoire américaine en matière de croissance des bénéfices impose le respect, et ne semble pas être remise en question pour le moment tant l’avantage des sociétés d’outre-Atlantique semble fort.

Mais mieux vaut naviguer avec humilité dans ce paysage, en gardant un œil sur les contrecycles possibles et en diversifiant non seulement géographiquement, mais aussi structurellement de façon astucieuse.

Avertissement

Les informations contenues dans ce document ne constituent ni une offre de vente d'un investissement ou d'un produit financier, ni un service de conseil en investissement financier. Elles ne sont pas données en relation avec un profil d'investisseur particulier ou formulées à destination d'un investisseur particulier. En conséquence, seul l'intermédiaire financier destinataire du présent document est habilité à répondre aux questions d'ordre fiscal, juridique ou financier qui lui seraient posées par sa clientèle concernant un quelconque investissement, lié ou non aux OPCVM présentes dans le présent document. Aucune partie de ce document ne peut être reproduite, stockée sur des systèmes informatiques ou transmise à̀ quiconque et par quelque moyen que ce soit, sans l’autorisation expresse de Fundesys.

Contributeurs

.webp)

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Défaillances d'entreprises : malgré un léger recul en mai, le niveau reste historiquement élevé

Défaillances d’entreprises : un niveau record malgré la stabilisation de mai

Les défaillances d'entreprises reculent légèrement à fin mai 2026, mais restent proches de leur plus haut niveau.

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)