Les investisseurs se tournent vers la gestion active dans un contexte de tensions géopolitiques (Schroders)

Face à un environnement économique incertain et une volatilité accrue des marchés, la dernière édition de l’enquête mondiale Schroders Global Investor Insights (GIIS) révèle que les investisseurs privilégient de plus en plus la gestion active pour renforcer la résilience de leurs portefeuilles et saisir des opportunités ciblées.

Réalisée auprès de près de 1 000 investisseurs institutionnels et gestionnaires de fortune à travers le monde, représentant 67 000 milliards de dollars d’actifs sous gestion, l’enquête indique que 80 % d’entre eux comptent augmenter leur exposition à des stratégies d’investissement actives au cours des 12 prochains mois.

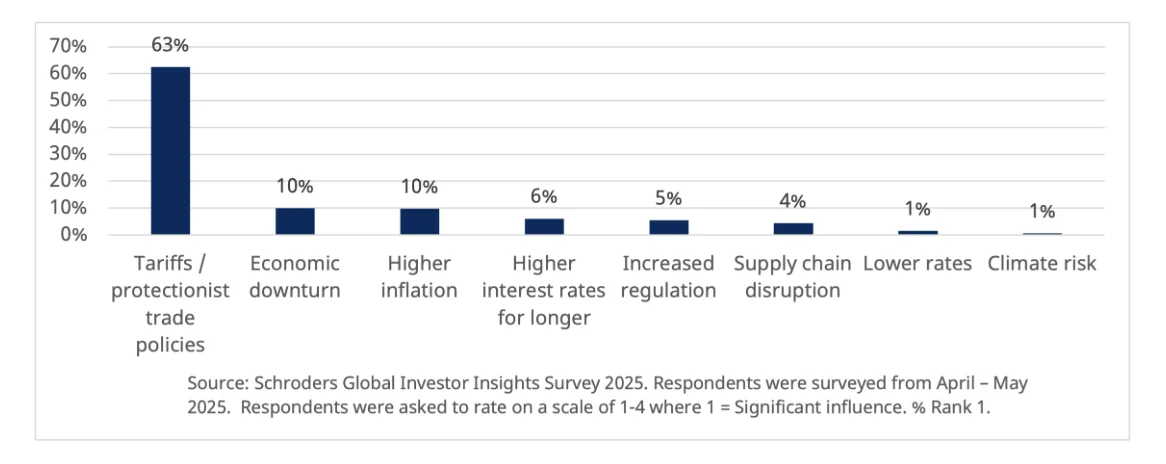

Cette évolution intervient après une période marquée par de fortes turbulences de marché, en grande partie liées à l’instauration de nouveaux droits de douane décidés par les États-Unis. Près des deux tiers des répondants (63 %) considèrent ces mesures commerciales comme le principal risque macroéconomique, loin devant l’éventualité d’une récession économique. Cette incertitude explique l’accent mis sur la « résilience des portefeuilles », désormais priorité numéro un pour 55 % des sondés.

Graph 1. Quels sont, selon vous, les principaux facteurs macroéconomiques qui influenceront votre stratégie d’investissement dans les 12 mois à venir ?

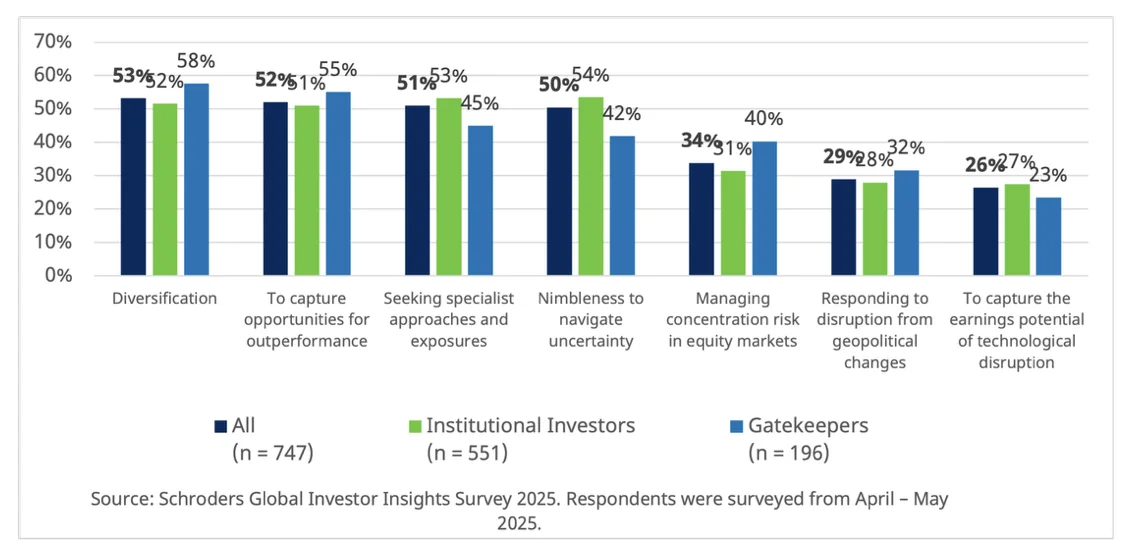

Parmi ceux qui placent la résilience au cœur de leur stratégie, 82 % déclarent vouloir renforcer le recours à la gestion active. Deux raisons principales motivent ce choix : la capacité à saisir des opportunités d’investissement (52 %) et à renforcer la solidité des portefeuilles (48 %).

Graph 2. Quels éléments renforcent votre confiance dans la capacité de la gestion active à créer de la valeur ?

Johanna Kyrklund, Directrice des investissements du groupe Schroders, commente :

« Dans des marchés fragmentés comme ceux d’aujourd’hui, la gestion active est incontournable. Le fait que quatre investisseurs sur cinq envisagent d’y recourir davantage cette année montre clairement l’importance accordée à une approche sélective et adaptable.

Les marchés doivent encore digérer un régime de taux durablement plus élevés, ce qui complique la donne, surtout avec des niveaux d’endettement déjà élevés. Cela remet en question la pertinence des approches passives dans un environnement plus incertain.

La résilience s’impose comme le nouveau mot d’ordre puisque les bonnes conditions économiques ne bénéficient plus à tous. Les stratégies actives permettent de mieux gérer la complexité, d’anticiper les risques et de capter les opportunités. »

Un besoin accru de rendement dans un contexte volatil

Dans ce contexte, les investisseurs ciblent des opportunités de rendement à travers les marchés cotés et non cotés. Les actions cotées (46 %) et le capital-investissement (45 %) figurent parmi les classes d’actifs privilégiées. Parmi ceux misant sur les actions cotées, 51 % estiment que les actions mondiales offriront les meilleures performances.

Ce mouvement reflète une volonté de réduire le risque de concentration, notamment vis-à-vis des méga-capitalisations américaines. 74 % des investisseurs identifient d’ailleurs le S&P 500 comme l’indice qui concentre le plus d’inquiétudes en matière de concentration de marché.

Chez les investisseurs exposés aux actions cotées, 53 % privilégient une approche active pour maximiser le potentiel de rendement, contre seulement 10 % optant pour une gestion passive. En capital-investissement, 65 % plébiscitent les opérations de buyout sur les small et mid caps, perçues comme porteuses de croissance et moins sensibles aux tensions commerciales mondiales.

Vers une nouvelle approche du revenu

La génération de revenus ne repose plus uniquement sur les obligations traditionnelles. Les investisseurs se tournent vers des sources diversifiées et ajustées au risque : obligations d’entreprises, dettes privées ou crédits alternatifs.

Les actifs de dette privée et crédit alternatif (PDCA) arrivent en tête des allocations privilégiées pour générer des revenus à 12 mois (44 %), devant les actions à haut rendement (41 %) et les obligations d’entreprises cotées gérées activement (33 %).

Parmi ceux qui intègrent le PDCA dans leurs trois principales sources de revenus, les dettes d’infrastructure (63 %) et les produits titrisés (60 %) apparaissent comme des alternatives crédibles au direct lending.

Chez les gestionnaires de fortune, les produits titrisés sont considérés comme l’option la plus attractive pour des rendements ajustés au risque (64 %), devant la dette d’infrastructure (60 %) et le direct lending (56 %). À l’inverse, les investisseurs institutionnels placent le direct lending en tête (73 %), suivi de la dette d’infrastructure (64 %) et des produits titrisés (58 %).

Johanna Kyrklund conclut : « Les investisseurs recherchent avant tout la résilience. Cela passe par une diversification accrue sur les actions internationales et un capital-investissement sélectif. La quête de revenus évolue également vers des solutions multi-canaux, axées sur le risque, comme la dette d’infrastructure ou les produits titrisés. C’est dans ce contexte que la gestion active et la complémentarité entre marchés cotés et non cotés prennent tout leur sens ».

L’enquête a été menée par CoreData Research entre avril et mai 2025, auprès d’un large panel international.

Les 995 répondants, composés d’investisseurs institutionnels et de sélectionneurs de fonds (gatekeepers), couvrent un large éventail d’acteurs : fonds de pension, compagnies d’assurance, family offices, fondations, institutions publiques et plateformes de gestion de fortune.

La répartition géographique des participants est la suivante :

- 279 en Amérique du Nord et aux Bermudes

- 293 en Europe (hors Royaume-Uni)

- 132 au Royaume-Uni

- 245 en Asie-Pacifique

- 46 en Amérique latine

Contributeurs

.webp)

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Défaillances d'entreprises : malgré un léger recul en mai, le niveau reste historiquement élevé

Défaillances d’entreprises : un niveau record malgré la stabilisation de mai

Les défaillances d'entreprises reculent légèrement à fin mai 2026, mais restent proches de leur plus haut niveau.

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)