Immobilier : vers un nouvel équilibre du marché en 2026 ?

Après trois années de tensions liées à la remontée brutale des taux et aux incertitudes politiques, le marché immobilier français aborde 2026 avec davantage de lisibilité. Sans renouer avec l’euphorie des cycles précédents, il entre dans une phase de stabilisation progressive. Les volumes repartent, les prix se normalisent et la sélectivité redevient un critère central pour les investisseurs patrimoniaux.

Le résidentiel en voie de normalisation après la correction

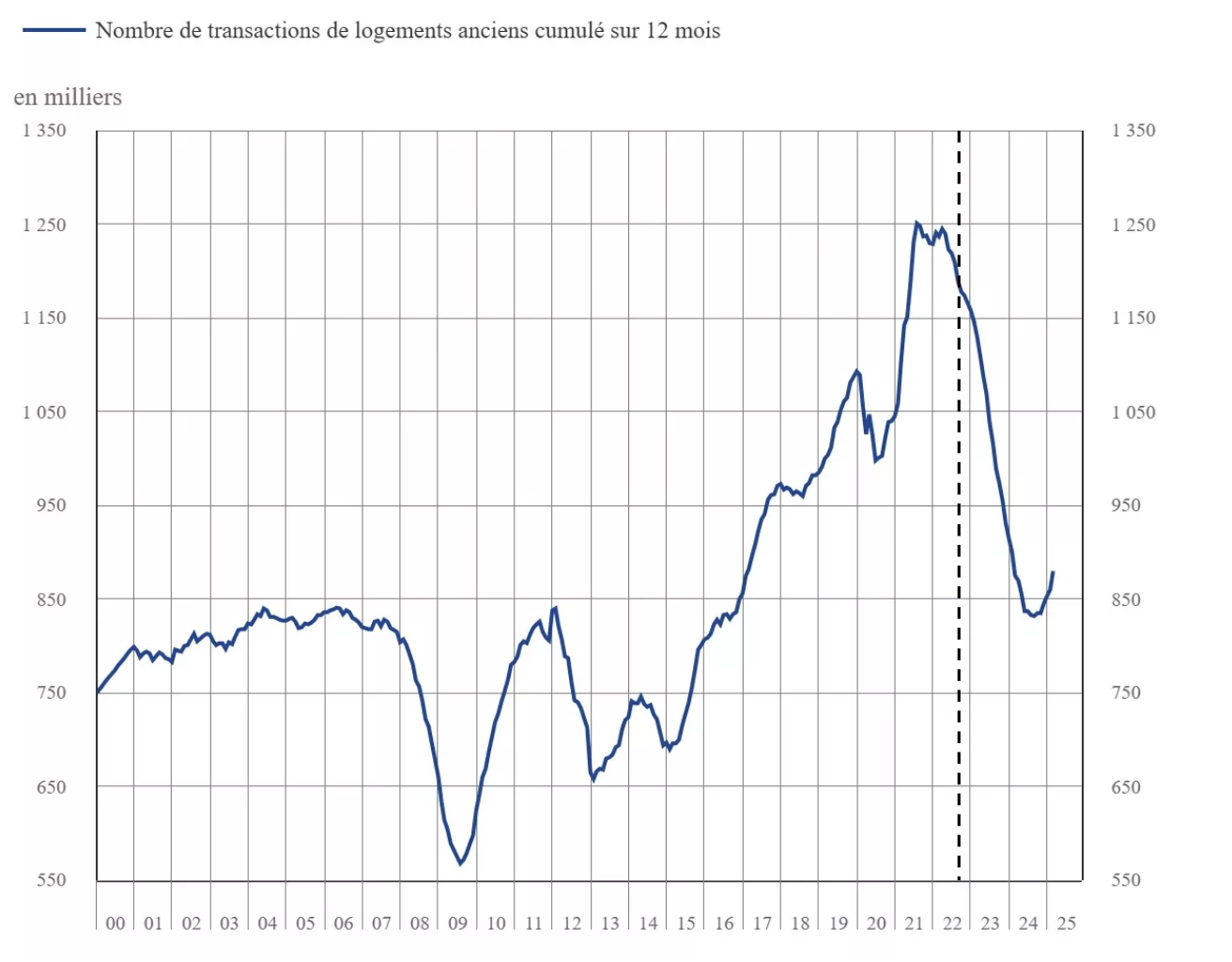

Le marché résidentiel sort progressivement de la phase d’ajustement entamée en 2022. Selon Notaires de France, environ 945 000 transactions ont été enregistrées sur les douze mois glissants à fin décembre 2025, soit une hausse de 12 % sur un an après deux exercices de fort repli. Cette progression traduit davantage un retour à un niveau d’activité cohérent avec les fondamentaux qu’un nouveau cycle haussier.

Les prix affichent une progression moyenne d’environ 1,6 % au niveau national, confirmant un assainissement progressif. Les disparités territoriales demeurent toutefois marquées. D’après SeLoger et MeilleursAgents, Paris enregistre une hausse de 2,9 %, Nice progresse de 3,3 %, tandis que Nantes reste en retrait avec une baisse de 3,9 %, même si la correction s’atténue par rapport à 2024.

La stabilisation des taux de crédit, désormais situés autour de 3 % à 3,5 %, a contribué à restaurer une capacité d’achat partielle et une meilleure visibilité pour les ménages. La poursuite de cette dynamique en 2026 dépendra néanmoins du contexte politique et réglementaire, en particulier des arbitrages en matière de fiscalité locative et de politique du logement.

L’immobilier d’entreprise face à une transformation structurelle

Le marché tertiaire amorce également une sortie de crise. Les investissements ont atteint 13,7 milliards d’euros en 2025 selon Colliers, en progression de 8 % sur un an. Cette reprise demeure toutefois très segmentée.

Les bureaux, un marché polarisé et concentré en Île-de-France

Les volumes investis en bureaux ont atteint 6,8 milliards d’euros en 2025, représentant 50 % des montants engagés, contre 41 % en 2024, soit une progression de 31 % sur un an. Cette dynamique reste concentrée à 82 % en Île-de-France.

Dans le même temps, la demande placée s’est limitée à 1,64 million de m² en Île-de-France selon Cushman & Wakefield, nettement en dessous de la moyenne décennale de 2 millions de m². L’offre disponible dépasse désormais 6 millions de m². Cette tension entre offre abondante et demande contrainte devrait se prolonger en 2026.

Les actifs prime, bien localisés, performants sur le plan énergétique et intégrant des services qualitatifs, conservent leur attractivité. À l’inverse, les immeubles obsolètes subissent une décote croissante. Leur reconversion vers le résidentiel, le coliving ou les résidences gérées s’impose comme un levier stratégique de création de valeur.

Immobilier de bureaux européen : un rebond attendu en 2026 ?

Marché locatif des bureaux en Île-de-France : la demande placée recule de 9 % en 2025

La logistique marque une pause après des années record

Après plusieurs exercices exceptionnels, la logistique connaît un ralentissement. Les investissements reculent de 22 % sur un an selon Colliers et la demande locative se stabilise. Les fondamentaux structurels demeurent toutefois solides, portés par le e-commerce, la réorganisation des chaînes d’approvisionnement et les enjeux de souveraineté industrielle. La baisse des mises en chantier pourrait soutenir les actifs bien positionnés dès 2026.

Voir aussi : Crédit US, immobilier de santé et logistique : des segments porteurs

Le luxe et la montagne, segments refuges du haut de gamme

L’immobilier de prestige confirme sa résilience. Selon Paul Parker Properties, la reprise observée en 2025 s’appuie sur le retour massif d’une clientèle internationale, notamment américaine, britannique et moyen-orientale.

Une étude d’Engel & Völkers indique que le 7ᵉ arrondissement de Paris a enregistré une hausse de plus de 50 % des volumes, avec des prix proches de 30 000 €/m² près du Champ-de-Mars et jusqu’à 40 % des transactions réalisées en off-market. Dans le Marais, le panier moyen atteint 1,3 million d’euros, tandis que certains biens du 16ᵉ arrondissement se négocient entre 18 000 et 20 000 €/m².

L’immobilier de montagne affiche également une dynamique soutenue. D’après Athena Advisers, Val d’Isère atteint un prix moyen de 16 379 €/m², avec des biens d’exception dépassant 30 000 à 50 000 €/m². Courchevel et Méribel évoluent dans des fourchettes comparables. La rareté de l’offre, renforcée par des contraintes réglementaires strictes, soutient durablement les prix. À Chamonix, l’interdiction des nouvelles résidences secondaires depuis mars 2025 accentue cette pression haussière.

Lire aussi :

Crypto et immobilier de luxe : une alliance stratégique en plein essor

Immobilier en stations de ski : des dynamiques contrastées en 2025

La réforme du DPE, un facteur clé d’arbitrage patrimonial

L’entrée en vigueur de la réforme du DPE au 1er janvier 2026 constitue un tournant réglementaire majeur. Le coefficient de conversion de l’électricité passe de 2,3 à 1,9, permettant à environ 850 000 logements chauffés électriquement de sortir du statut de passoire thermique sans travaux.

Certains biens gagnent ainsi une à deux classes énergétiques, améliorant leur valorisation, leur éligibilité à la location et leur attractivité vis-à-vis des établissements bancaires. Cette évolution redessine les stratégies d’investissement, notamment sur les actifs anciens.

En parallèle, la suspension temporaire de MaPrimeRénov’ début 2026, faute de budget voté, freine les projets de rénovation lourde. Cette incertitude renforce l’attentisme des investisseurs dans l’attente d’une clarification des dispositifs publics.

Lire aussi : Réforme du DPE 2026 : un tournant pour la transition énergétique

2026, une année de transition pour l’investissement immobilier

L’année 2026 s’inscrit dans une phase de transition plus mesurée, mais plus lisible. Le résidentiel se stabilise, le tertiaire poursuit sa mue structurelle, le luxe et la montagne demeurent dynamiques, tandis que la réglementation énergétique redistribue les cartes.

Dans ce contexte, la sélectivité, l’analyse fine des localisations et la qualité intrinsèque des actifs apparaissent comme les déterminants majeurs d’une stratégie immobilière performante.

Sources : Boursorama Immobilier

___

Publié le 02/01/2026

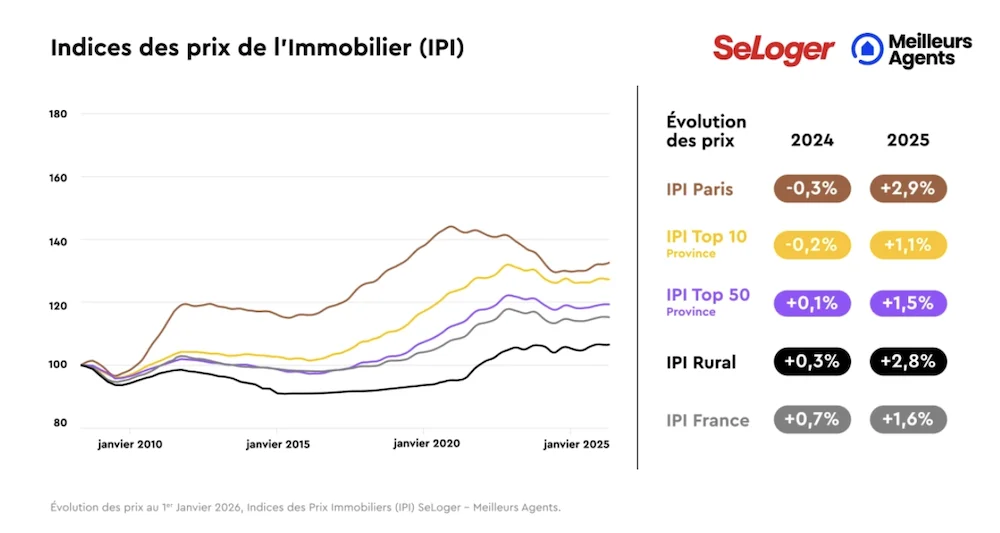

Indices des prix de l'immobilier 2010 à 2025

Après deux années de fortes turbulences, le marché immobilier français semble avoir retrouvé un point d’équilibre en 2025. À l’occasion de son premier baromètre de l’année, Meilleurs Agents dresse un état des lieux précis des douze derniers mois et identifie les grandes tendances susceptibles de structurer le marché en 2026.

Une année 2025 marquée par un retour à la normale du marché immobilier

Annoncée comme celle de la reprise, l’année 2025 a effectivement marqué un net redressement de l’activité. Le nombre de transactions atteint environ 929 000 ventes sur les douze derniers mois à fin octobre 2025, soit une progression de 11 % sur un an. Cette reprise traduit une normalisation progressive après deux exercices fortement perturbés.

Du côté des prix, la dynamique repart à la hausse sur l’ensemble du territoire, mais à un rythme mesuré, loin des excès observés avant 2022. Sur un an, les prix de l’immobilier progressent en moyenne de 1,6 % en France, avec des disparités marquées selon les métropoles.

Paris affiche une hausse de 2,9 %, tandis que Toulouse, Bordeaux, Marseille ou Montpellier enregistrent des augmentations plus contenues. La majorité des grandes villes évoluent dans une fourchette comprise entre +1 % et +3 %. Certaines se distinguent toutefois par une progression plus soutenue, à l’image de Nice, où les prix augmentent de 3,3 % sur un an. Nantes fait figure d’exception, avec des prix encore en baisse de 3,9 %, même si le recul est nettement moins marqué qu’en 2024.

Le marché locatif montre également des signes d’apaisement. La hausse des loyers ralentit nettement, autour de +1,3 % sur un an, contre près de +3 % un an plus tôt. Cette évolution s’explique en partie par le retour vers l’achat d’une fraction des ménages jusque-là contraints de rester locataires. La tension sur l’offre demeure toutefois très forte dans les zones tendues, en particulier à Paris.

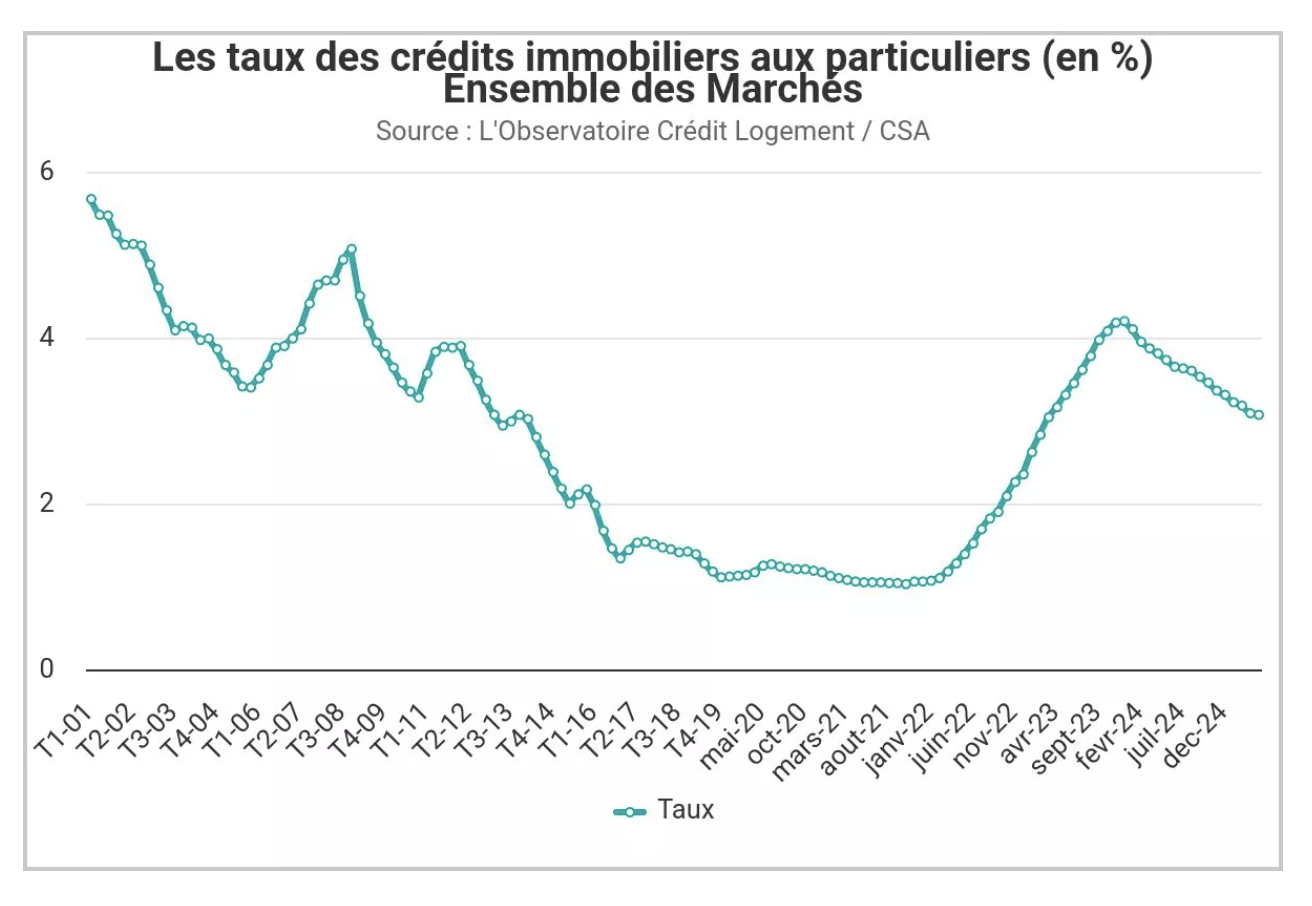

Vers une stabilisation durable des conditions de financement

Autre élément structurant du baromètre, les conditions de financement semblent avoir trouvé un point d’équilibre. Depuis le printemps 2025, les taux de crédit immobilier se stabilisent autour de 3,5 % sur 25 ans et 3,4 % sur 20 ans.

Ces niveaux se situent au-dessus des anticipations formulées en début d’année 2025, lorsque le marché espérait encore un retour sous les 3 %. Cette déception a temporairement freiné l’activité au printemps, avant qu’une dynamique plus favorable ne s’installe au second semestre.

Pour 2026, le scénario privilégié est celui d’une stabilité durable, avec tout au plus quelques ajustements marginaux possibles en début d’année. Les incertitudes macroéconomiques, une politique monétaire prudente et des taux longs élevés limitent les marges de manœuvre. Dans ce contexte, la demande a retrouvé des niveaux proches de ceux observés en 2021, signe que les ménages ont intégré les nouvelles règles du jeu.

Une année 2026 conditionnée aux incertitudes politiques

Au-delà des facteurs économiques et financiers, l’incertitude politique constitue désormais un frein majeur aux décisions des ménages. « Aujourd’hui, au-delà des conditions financières, l’incertitude politique constitue un facteur de frein important à la projection des ménages sur le marché immobilier », souligne Thomas Lefebvre, vice-président Data de SeLoger et Meilleurs Agents.

L’immobilier engage sur des durées longues, généralement comprises entre 15 et 25 ans. Dans ce contexte, l’imprévisibilité des règles pèse davantage sur les décisions que le niveau des taux lui-même. Si le logement semble redevenu un sujet central du débat public, cette prise de conscience peine encore à se traduire par une stratégie lisible, cohérente et stable en matière de politique du logement.

Source : Meilleurs Agents

Lire aussi :

Loyers en Europe : une hausse durable au cœur de la crise du logement

Taux immobiliers : stabilité retrouvée en 2025… et quels signaux pour 2026 ?

Suspension de MaPrimeRénov’ : un coup d’arrêt brutal à la rénovation énergétique

---

T1 2025 : une hausse timide du marché immobilier marque la fin d’une séquence baissière

Après un an et demi de recul continu, le marché immobilier français connaît un tournant. Au premier trimestre 2025, les prix progressent de 0,5 % par rapport à la même période de 2024, selon les dernières données des notaires et de l’Insee. Ce redressement, encore modeste, confirme les signaux remontés du terrain par les professionnels.

Le redémarrage du marché ne s’opère pas de manière uniforme sur le territoire. En Île-de-France, les prix poursuivent leur baisse annuelle (-0,3 % sur un an), mais le rythme ralentit nettement. Sur un trimestre, les prix y progressent déjà de 0,9 %, illustrant un début de retournement. En province, la tendance est plus affirmée, avec une hausse annuelle des prix de 0,7 % au premier trimestre 2025.

L’évolution des prix varie aussi selon le type de bien. Les appartements tirent la reprise, avec une hausse annuelle moyenne de 0,7 %, portée principalement par la province (+1,1 %). À Paris, les prix progressent plus légèrement (+0,4 %), et en Île-de-France, la hausse reste modeste (+0,1 %). Les maisons affichent une progression globale plus faible (+0,3 %), avec toutefois des écarts notables : +0,5 % en province contre -1,1 % en Île-de-France.

La principale explication de cette inflexion réside dans la détente des taux d’intérêt. En 18 mois, ils ont reculé d’environ 4,2 % à un peu plus de 3 %. Cette baisse améliore sensiblement le pouvoir d’achat immobilier, notamment pour les ménages les plus contraints budgétairement. En relançant la demande, elle contribue mécaniquement à faire remonter les prix.

Lire aussi : Crédit immobilier, taux en repli et reprise progressive du marché en 2025

Autre signe de ce frémissement du marché : les transactions repartent à la hausse après trois années de repli continu. Ce regain d’activité, encore modeste mais palpable, conforte l’idée que le point bas est désormais passé.

Source Le Figaro Immobilier

Lire aussi :

Voir aussi :

Quels segments immobiliers privilégier pour 2025 ?

Immobilier 2025 : quelles stratégies pour capter les opportunités ?

« Nous voyons un retour des investisseurs et des volumes de transactions immobilières »

---

En décembre 2024, l'immobilier poursuit sa phase de stabilisation

Baromètre immobilier décembre 2024

- Prix moyens au m² :

- France : 3 059 €/m² (-0,1 % en novembre).

- Paris : 9 299 €/m² (-0,3 % en novembre).

- Tendances générales :

- Stabilisation des prix immobiliers dans plusieurs régions, mais baisse continue à Paris.

- Augmentation dans certaines métropoles comme Bordeaux (+0,6 %).

- Transactions immobilières :

- Délais de vente en hausse : moyenne nationale de 82 jours (contre 71 jours l’année précédente).

- Nice affiche les délais les plus longs (96 jours).

- Différences entre maisons et appartements :

- Depuis septembre 2024, les prix des maisons continuent de progresser légèrement (+0,1 %), tandis que ceux des appartements reculent (-0,7 %).

- Indicateurs avancés :

- Une reprise progressive grâce à la baisse des taux d’intérêt et des conditions de crédit plus favorables.

Lire aussi : Variation des prix des logements anciens sur un an en France

---

De Janvier à Juin 2024, les prix immobiliers repartent à la hausse

Entre janvier et juin, les prix au niveau national sont en effet repartis à la hausse (+0,5%) portés notamment par les zones rurales (+2,9%). Portée par la saisonnalité du marché, cette remontée progressive des prix n’a cessé de s’accélérer au fil des mois. Par exemple, alors que sur le premier trimestre, la tendance dans les communes du Top 50 était en baisse (-0,8%), elle a viré de cap au début du printemps (+0,8% entre mars et juin). (Source Se Loger et Meilleurs Agents)

Une augmentation modeste au premier semestre

La hausse anticipée des prix, malgré des taux d’emprunt qui n'ont pas encore significativement baissé, place le marché dans une position délicate pour les acheteurs et les vendeurs. Les ventes continuent de diminuer, avec 812 000 transactions sur l'année au 1er avril 2024, et ce chiffre devrait tomber sous les 800 000 d'ici fin août.

Un pouvoir d’achat immobilier en déclin

Les futurs acheteurs ont perdu 20% de leur pouvoir d’achat immobilier, ce qui équivaut à 20m². Il y a quatre ans et demi, ils pouvaient acheter en moyenne 96m², contre seulement 76m² aujourd’hui. À prix constant (3 059€/m² en moyenne nationale), pour retrouver le pouvoir d’achat immobilier de juin 2022 (85m²), le taux d’emprunt moyen sur 20 ans (actuellement 3,8%) devrait baisser d'un point ou les prix devraient chuter de 12%.

Les incertitudes liées à la dissolution de l’Assemblée Nationale

Le cycle de baisse des taux d’emprunt, qui aurait dû être initié par la dernière décision de la BCE, risque d’être reporté sur le marché bancaire français. Avec ces incertitudes, de nombreux ménages pourraient choisir de différer leur achat immobilier, aggravant ainsi le blocage actuel du marché.

Contributeurs

.webp)

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)