Investissement résidentiel en France en 2025 : une forte reprise portée par le segment géré

À la fin de l’année 2025, les investissements résidentiels en France atteignent 4,3 milliards d’euros, en progression de 29 % par rapport à 2024. Cette dynamique s’est nettement accélérée au quatrième trimestre, avec un volume de 1,6 milliard d’euros, en hausse de 74 % sur un an. Dans le détail, les actifs résidentiels classiques et intermédiaires représentent 2,6 milliards d’euros sur l’ensemble de l’année, en léger recul de 5 % par rapport à 2024, malgré un quatrième trimestre en hausse de 38 % à 1,1 milliard d’euros. À l’inverse, les actifs résidentiels gérés enregistrent une très forte progression, totalisant 1,7 milliard d’euros en 2025, soit une augmentation de 213 % sur un an, avec un quatrième trimestre particulièrement dynamique à 550 millions d’euros, en hausse de 251 % par rapport à la même période de 2024.

L’immobilier résidentiel, placement refuge devenu mirage ?

Immobilier résidentiel : la reprise se confirme, mais reste fragile

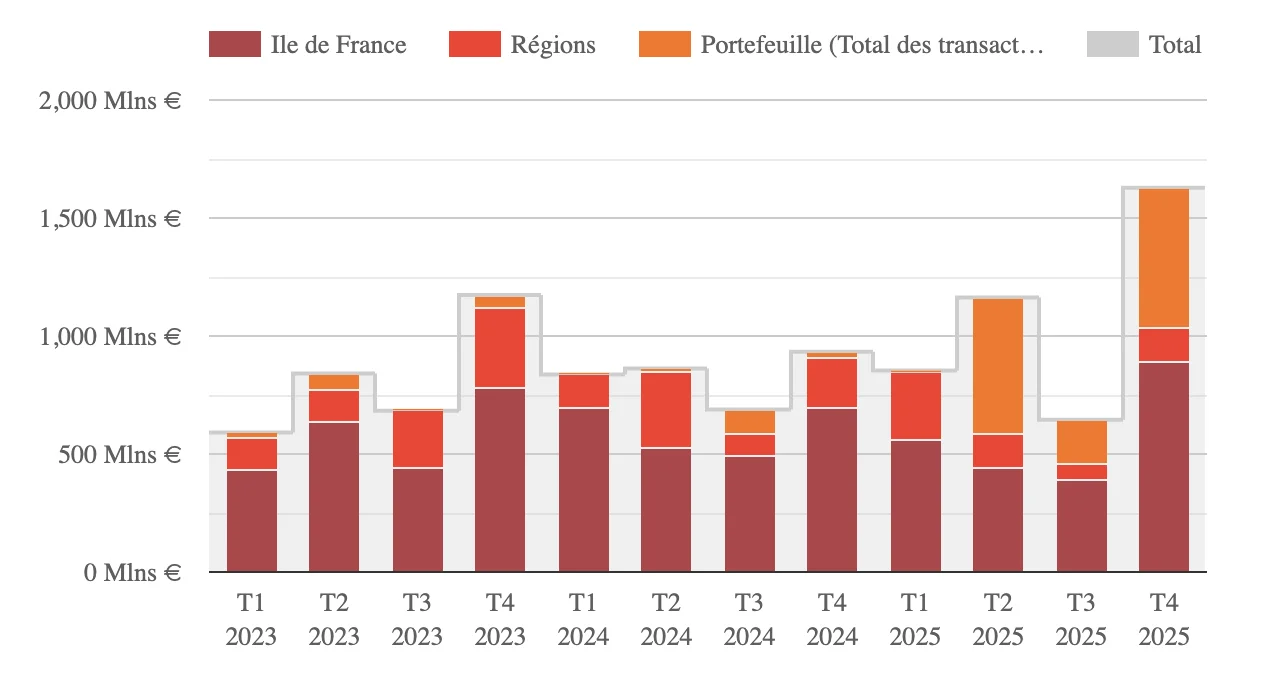

Évolution des investissements immobiliers résidentiels en France par région et portefeuille (2022-2024)

Légende : Portefeuille (total des transactions comportant plusieurs actifs en France

Au terme de l’année 2024, le montant global des investissements résidentiels en France, tel que défini par ImmoStat, est de 3 milliards d'euros, soit une baisse de 10% par rapport à 2023. Le 4ème trimestre 2024 s’inscrit en baisse de 47 % par rapport au 4ème trimestre 2023 en atteignant 621 millions d'euros.

Les actifs résidentiels classiques et intermédiaires ont totalisé 2,5 milliards d'euros en 2024, soit une hausse de 14% par rapport à 2023. Le 4ème trimestre 2024 s’inscrit en baisse de 44 % par rapport au 4ème trimestre 2023 en atteignant 510 millions d'euros.

Enfin, les actifs résidentiels gérés ont totalisé 475 millions d'euros en 2024, soit une baisse de 57 % par rapport à 2023. Le 4ème trimestre 2024 s’inscrit en baisse de 58% par rapport au 4ème trimestre 2023 en atteignant 111 millions d'euros.

Les investissements résidentiels trimestriels 2017 à T3 2024

En 2024, un marché immobilier résidentiel en position de rebond

Avec 2,2 milliards d’euros investis, en hausse de 7% par rapport aux trois premiers trimestres 2023, l’immobilier résidentiel prend le chemin de la rédemption. Le rebond a été plus long à s’exprimer que prévu et que constaté sur d’autres marchés étrangers. Mais les chiffres sont là, avec des nuances selon les classes d’actifs : le logement ancien traditionnel profite le mieux de l’atterrissage des prix, avec une progression de 49% des volumes de transaction. Les vendeurs institutionnels ont acté la baisse des valeurs. Alors que les prix au détail résistent à la pression déflationniste, nous assistons à la reconstitution de la décote bloc/découpe. Un phénomène qui motive les marchands de biens, fonds opportunistes et fonds « core plus » à investir le marché, avec notamment des projets de rénovation après acquisition en bloc dans la perspective d’une cession par lot. La baisse des prix en bloc amène également des investisseurs institutionnels long terme à se repositionner, après des années d’absence, sur le segment des actifs « prime ». A contrario, dans ce tableau, le marché de l’immobilier neuf reste atone. Malgré le renouvellement de l’offre vers une plus grande qualité environnementale, lié à la mise en œuvre de la réglementation RE 2020, promoteurs et investisseurs continuent de se bouder et les volumes investis sont faibles (-38% parrapport aux trois premiers trimestres 2023). C’est que les promoteurs sont empêtrés dans leurs bilans : l’impact de lahausse des taux et des coûts de construction les empêchent d’arbitrer en bloc à moindre prix sans menacer leur propre survie.

Les incertitudes du résidentiel géré

La performance en 2023 des résidences gérées avait fait preuve d’une forte solidité du fait du rendement stable qu’elles portaient. La progression du coliving et la régression des résidences senior, confrontées à l’érosion de la confiance des investisseurs. Les trois premiers trimestres 2024 amènent à nuancer cette appréciation, avec une baisse de 58% des investissements en résidences gérées par rapport à la même période en 2023.

Les gros deals vont-ils revenir ?

Les méga-transactions qui avaient marqué les dernières années du Quantitative Easing sont, depuis la remontée des taux, les grandes absentes du paysage de l’investissement résidentiel. La cession de 85% du portefeuille Lamartine par CDC Habitat à la CNP au premier semestre 2022, était la démonstration de la capacité de cet acteur clé à produire du logement intermédiaire vert, pour le compte d’investisseurs tiers. Compte tenu du poids représenté par ces transactions à l’époque, l’absence de gros deals sur les deux derniers exercices est un facteur d’inquiétude : elle montre les difficultés du marché à se mettre en position de production de parcs de logement importants qui répondent aux attentes des grands gestionnaires de la place. Lire l'étude complète

Contributeurs

.webp)

.webp)

.webp)

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Chine : le déploiement massif de capacité de production de batteries

Chine : le déploiement massif de la production de batteries

La Chine a porté sa capacité de stockage par batteries à 144 GW en 2025, renforçant l'intégration des énergies renouvelables dans son réseau électrique.

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)