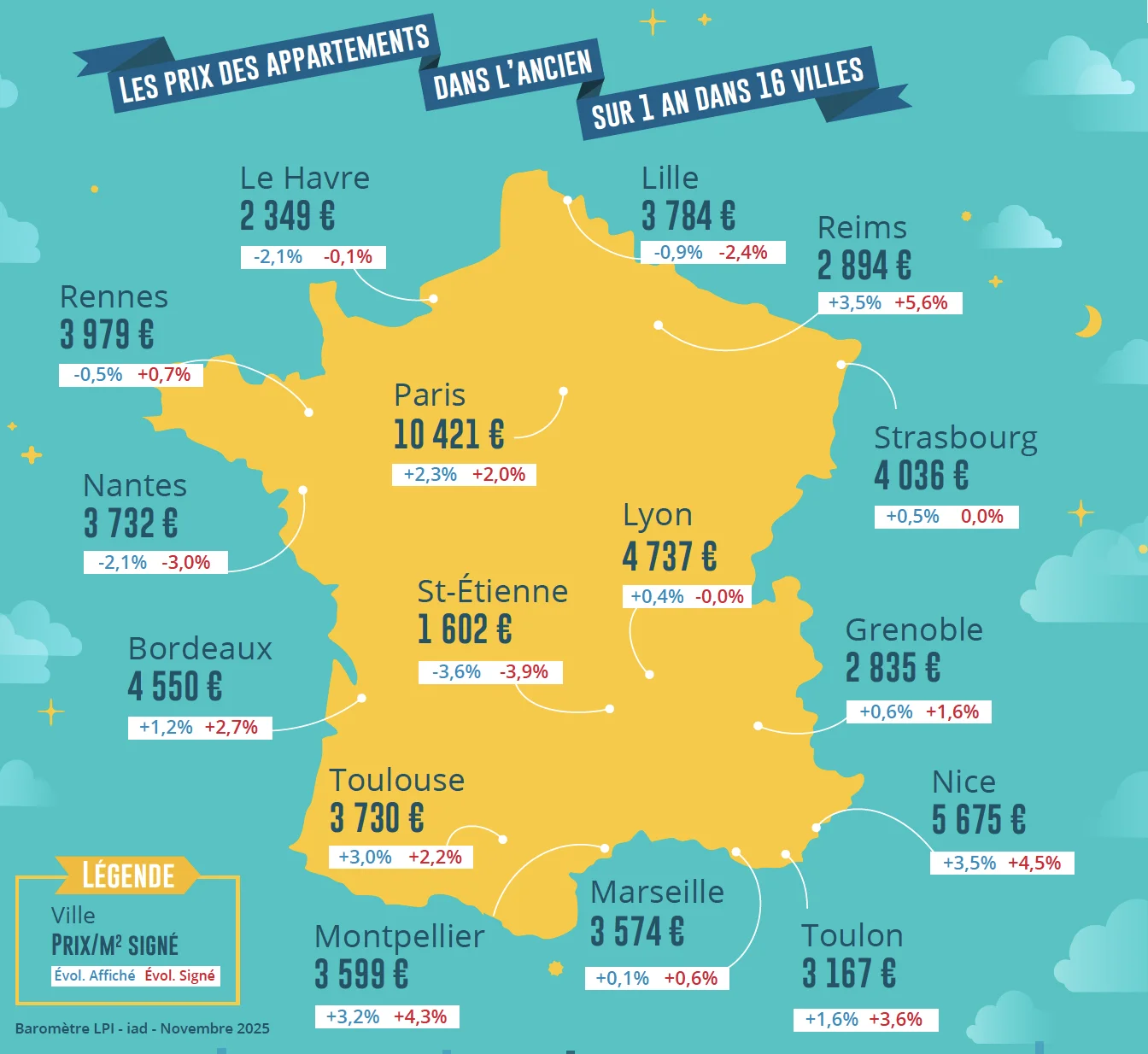

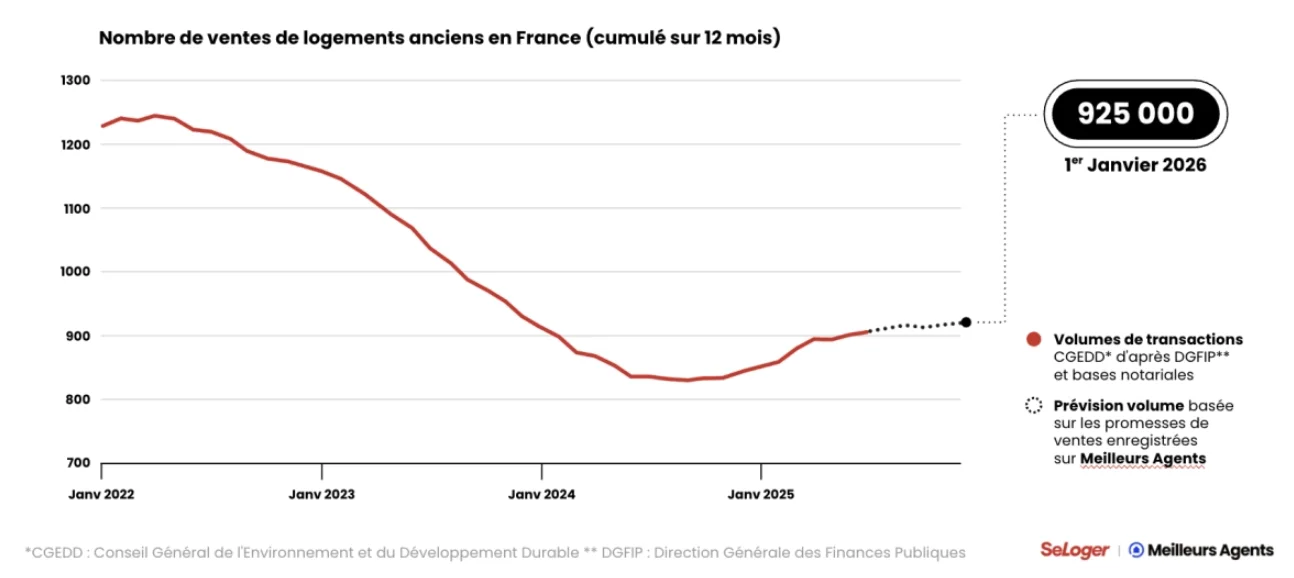

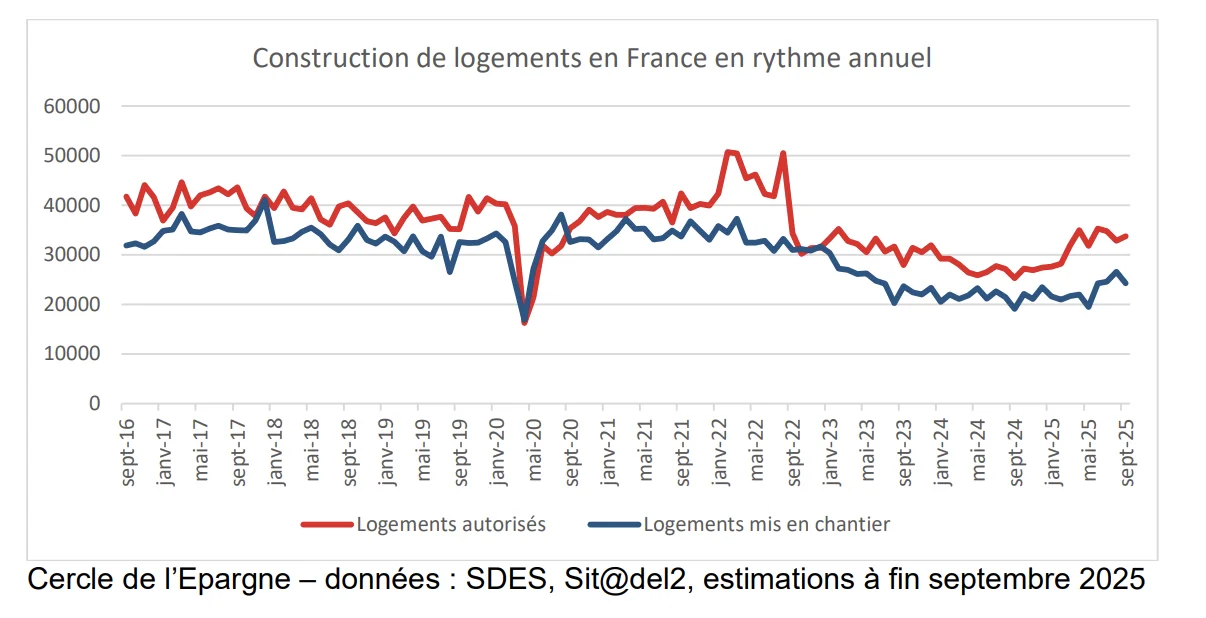

La Française - Immobilier d’entreprise en Europe : volume d’investissement record

L’immobilier reste une classe d’actifs attractive, notamment en raison de la couverture qu’elle offre contre l’inflation. En témoignent des volumes d’investissement record en immobilier d’entreprise en Europe sur les neuf premiers mois de l’année. Toutefois, la dégradation de l’environnement macroéconomique et géopolitique ainsi que la volatilité des marchés financiers poussent les investisseurs à l’attentisme et laissent entrevoir une fin d’année 2022 en retrait.

Poussés par la hausse des taux sans risque, les taux de rendement immobiliers ont entamé un cycle de décompression dont l’ampleur varie en fonction de la qualité, la taille des actifs et le taux de vacance locale. Les actifs alternatifs décorrélés des cycles économiques, notamment l’immobilier de santé, offrent un couple rendement-risque compétitif et permettent de diversifier davantage les portefeuilles des investisseurs grâce à leur profil défensif.

Le marché locatif affiche une belle dynamique, qui cache toutefois un marché à deux vitesses marqué par une prime à la centralité. La plus grande sélectivité des utilisateurs se traduit par une polarisation importante des marchés entre d’un côté, la demande qui se concentre sur les localisations centrales et, de l’autre, l’offre qui tend à se développer en périphérie.

Volume d’investissement record pour le marché européen de l’immobilier d’entreprise

En Europe, le volume d’investissement en immobilier d’entreprise sur douze mois glissants totalisait près de 283 milliards d’euros fin septembre 2022. Toutes les classes d’actifs affichent une évolution positive par rapport à 2021. Les commerces affichent la hausse la plus importante (+23%), suivis par la logistique (+12%) et les bureaux (+10%). Le Royaume-Uni, l’Allemagne et la France continuent à attirer la majorité des investisseurs avec des volumes d’investissement respectifs de 66 Mds d’euros, 63 Mds d’euros et 34 Mds d’euros sur 12 mois glissants.

Si le marché reste majoritairement investi en bureaux, il tend à se rééquilibrer vers d'autres classes d'actifs dans un contexte d'hyper-sélectivité des investisseurs, c'est-à-dire de concentration des acheteurs sur quelques marchés bien établis.

Les délais de signature des transactions s’allongent significativement en raison d’échanges nourris autour de la juste valorisation des actifs.

Les taux de rendement des bureaux sont à la hausse

L’année 2022 est marqué par le resserrement des politiques monétaires. Les taux de rendement sans risque ont subi d’importantes décompressions qui poussent à la hausse les taux de rendement immobilier. Au 30 septembre 2022, les taux des obligations souveraines 10 ans s’élevaient à 2,1% pour l’Allemagne, 2,7% pour la France et 3,2% pour le Royaume-Uni. Les taux de rendement prime bureaux ont ainsi entamé un cycle de décompression dont l’ampleur varie en fonction de la qualité, la taille des actifs et la vacance locale. Paris, Bruxelles et Amsterdam enregistrent les hausses les plus importantes avec +50 points de base (bps), suivi de Hambourg, Berlin et Munich (+35 bps). Le nombre de ventes forcées reste encore très limité mais pourrait s’accroître au rythme du refinancement des actifs.

Le ralentissement du climat économique pourrait se traduire par des hausses plus brutales des taux de rendement immobilier des actifs secondaires.

La demande placée en hausse

La reprise du marché locatif bureaux en Europe s’est confirmée en 2022. La demande placée* sur 12 mois glissants en Europe affiche une hausse de 36% sur un an et une hausse de 5% par rapport à la moyenne sur 10 ans. La majorité des marchés européens affiche une demande en hausse, menés par Dublin, Londres et Munich avec des hausses respectives de 178%, 83% et 56%. A l’autre bout du spectre, Amsterdam voit sa demande reculer sur un an de 8%.

La vacance commence à refluer dans certains marchés européens, notamment à Munich, Madrid, Lyon, Bruxelles et Francfort. Les marchés européens connaissent une dynamique à deux vitesses avec une demande importante qui doit faire face à une offre très réduite dans les localisations centrales, et une vacance plus importante dans les quartiers périphériques alors que la demande tend à se réduire.

Une polarisation des marchés

Parallèlement au déploiement du télétravail, le bureau se réaffirme comme une destination essentielle, renforçant son rôle de catalyseur de l'intégration, de la collaboration et de l'exemplarité collective. L’attractivité croissante des immeubles de dernière génération dans les localisations centrales alimentent les pressions haussières sur les loyers prime. Sur un an les loyers prime sont en hausse dans l’ensemble des localisations centrales des grandes métropoles européennes. Londres, Bruxelles, Berlin, Amsterdam et Milan ont connu de nouvelles hausses de leurs valeurs locatives prime au troisième trimestre. Toutefois, l’écart se creuse entre les actifs de dernière génération situés dans les localisations centrales et ceux situés dans les périphéries qui, en raison d’une offre plus abondante, ont à faire face à des pressions baissières sur leurs loyers.

La hausse des coûts de l'énergie et son corollaire, la hausse des charges locatives, attisent l’attention des utilisateurs sur la performance énergétique. Compte tenu du manque de bâtiments économes en énergie face à cette demande importante, les valeurs locatives pourraient être plus élevées pour ce type de biens.

Sources : CBRE, MBE, Trading Economics, La Française REM Research

*demande placée dans les 12 principales villes européennes : Bruxelles, Lille, Lyon, Paris, Berlin, Francfort, Hambourg, Munich, Dublin, Milan, Amsterdam, Madrid

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés. Statistiques, études, infographies dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Ne loupez aucun événement de nos partenaires : webinars, roadshow, formations, etc. en vous inscrivant en ligne.

.webp)