Dépendance aux hydrocarbures : l’Europe vulnérable aux chocs pétroliers

La dépendance énergétique de l’Europe face aux hydrocarbures

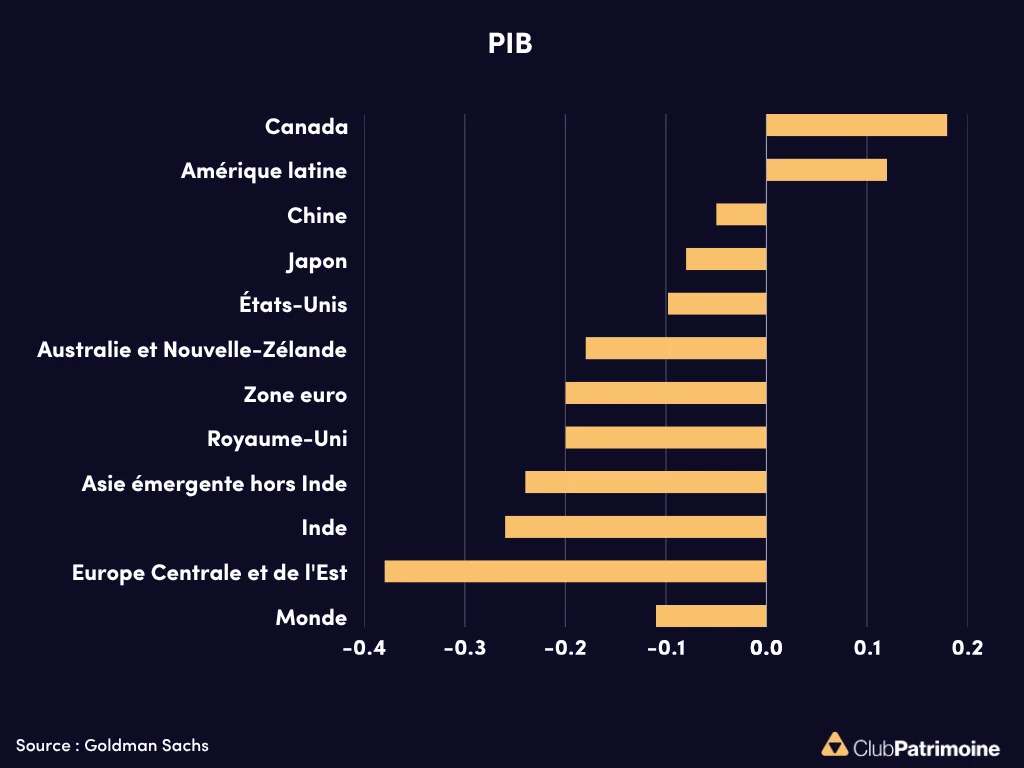

L’Union européenne importe près de 60 % de l’énergie qu’elle consomme, ce qui en fait l’une des zones les plus dépendantes au monde aux hydrocarbures. Une hausse de 10 % du prix du baril de pétrole entraîne une contraction du PIB plus marquée en Europe que dans la plupart des autres régions. La zone euro affiche un recul d’environ -0,25 %, tandis que le Royaume-Uni se situe autour de -0,3 % et l’Europe centrale et de l’Est proche de -0,45 %, soit les niveaux les plus dégradés. À l’inverse, certaines économies comme le Canada (+0,1 %) ou l’Amérique latine (légèrement positive) résistent mieux, voire bénéficient de la hausse des prix.

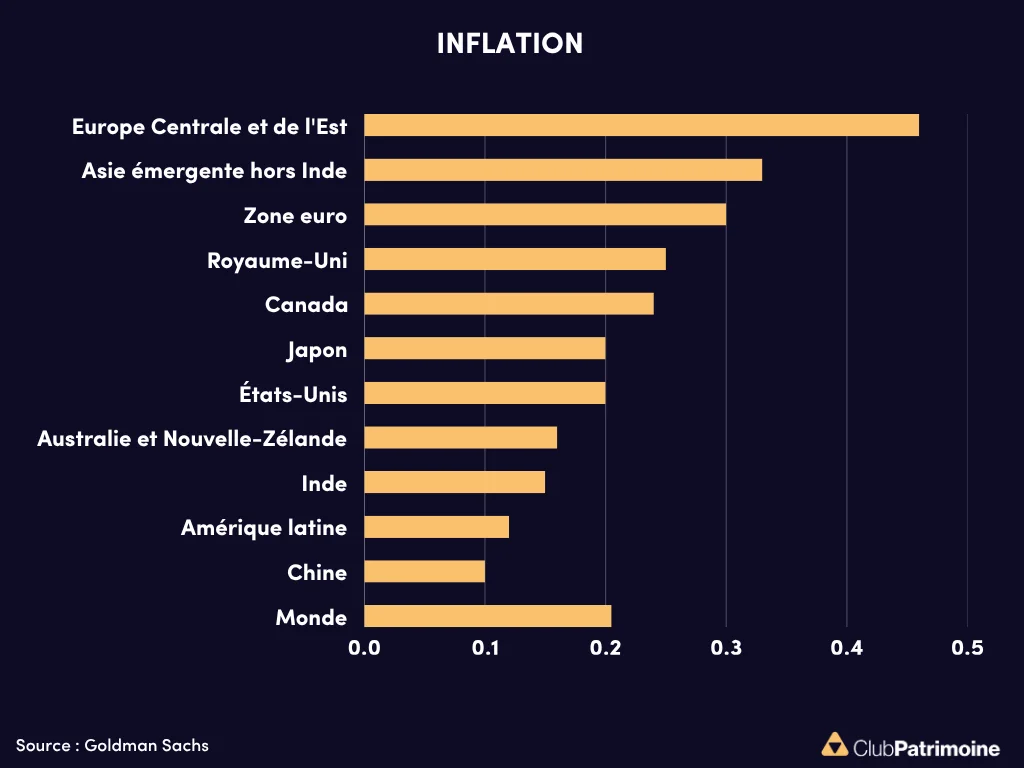

L’impact inflationniste est également plus élevé en Europe. La hausse du prix du pétrole génère une augmentation des prix plus forte que dans la plupart des économies développées. L’inflation atteint environ +0,35 % en zone euro et près de +0,5 % en Europe centrale et de l’Est, contre environ +0,2 % aux États-Unis. Les économies émergentes d’Asie affichent également des niveaux élevés, autour de +0,4 %.

Une double vulnérabilité européenne : un impact négatif marqué sur la croissance et une pression inflationniste supérieure à la moyenne, directement liée à la dépendance aux importations d’hydrocarbures.

Lire aussi :

Une flambée du pétrole peut-elle brûler l’économie ?

Complément :

Le 27 mars 2025, Océane Balbinot-Viale, Crédit Mutuel Asset Management, Groupe La Française, proposait une analyse sur la souveraineté énergétique à l’ère de la concurrence industrielle, dont voici un extrait :

La souveraineté énergétique à l’ère de la concurrence industrielle

Pris entre une transition énergétique ambitieuse et les dures réalités de la compétitivité industrielle ainsi que des turbulences géopolitiques, l'Europe se doit de renforcer sa stratégie énergétique. le souligne que l’énergie abordable est un déterminant clé de la souveraineté énergétique et de la compétitivité industrielle. Toutefois, sa forte dépendance à l'égard des contrats à long terme d’approvisionnements en énergie propre (Power Purchase Agreements - PPAs & Contracts for Difference - CFDs) ainsi qu’aux interconnexions électriques soulève des interrogations quant à la capacité de l'Europe à se prémunir contre la volatilité des marchés et les dépendances extérieures.

Une compétitivité fragilisée par des coûts énergétiques structurellement élevés

Alors que le désigne l’énergie abordable comme un moyen de garantir la viabilité industrielle, il reconnait implicitement le désavantage structurel de l'Europe en termes de coûts énergétiques par rapport aux États-Unis ou à la Chine. Depuis plusieurs années, les prix élevés de l'énergie constituent un frein à la compétitivité de l'industrie européenne en particulier dans les secteurs à forte intensité énergétique où les coûts de production sont particulièrement sensibles aux fluctuations des prix de l’énergie[2]. Si les contrats PPAs et CFDs offrent une certaine visibilité sur les prix, ils ne répondent pas à la question de savoir si l’Europe sera en mesure de produire localement suffisamment d’énergie propre à des prix compétitifs au niveau mondial et ainsi réduire son exposition aux chocs énergétiques externes.

Matières premières critiques : un talon d’Achille stratégique pour l’Union

Les enjeux stratégiques de la politique énergétique du deviennent plus clairs lorsqu’on considère la dépendance de l'Europe vis à vis des matières premières critiques, indispensables à sa transition vers les énergies propres[3]. Bien que s’efforce d’apporter une réponse via la mise en place d'une agence centrale d'achat et de stockage (Centre européen des matières premières critiques), cette initiative ne saurait à elle seule réduire la dépendance de l'Europe à l'égard d'une sélection de fournisseurs uniques, dont la Chine[4]. En conséquence, l'Europe demeure vulnérable aux éventuelles perturbations de la chaîne d'approvisionnement et aux pays non-membres de l'UE disposant d'un levier géopolitique.

Lire aussi : Le dilemme des métaux rares et critiques

Le nucléaire entre retour stratégique et dépendances persistantes

Le rôle de l'énergie nucléaire dans le cadre du met en lumière des défis considérables quant à la quête d’une souveraineté énergétique européenne. Les coûts d’investissement élevés, les délais de mise en œuvre prolongés ainsi que les sensibilités politiques soulèvent des questions quant à sa viabilité en tant que solution à court terme pour permettre l'accès à une énergie abordable. Là encore, la dépendance de l'Europe à l'égard des fournisseurs extérieurs pour les principales composantes du cycle du combustible nucléaire[5] met en évidence les vulnérabilités persistantes à atteindre une autonomie énergétique. Toutefois, l'engagement en faveur de la « neutralité technologique » permet au nucléaire de jouer un rôle croissant dans la transition énergétique propre. Avec l’appui d'États membres tels que la France, l'énergie nucléaire peut venir compléter les solutions d’énergies renouvelables en fournissant une source d'énergie stable et à faibles émissions de carbone. Elle pourrait ainsi devenir un pilier essentiel de la stratégie énergétique européenne à long terme.

Lire aussi :

Les nouvelles énergies face au défi de la transition énergétique

Un regain d'intérêt spectaculaire pour le nucélaire

Un réseau interconnecté mais pas nécessairement moins coûteux

Le succès pour renforcer le réseau électrique européen et intégrer les marchés de l'énergie à travers les différents États membres reposera, in fine, sur sa capacité à surmonter des défis majeurs. Un réseau énergétique plus interconnecté ne se traduit pas nécessairement par une réduction des coûts[6], en particulier si les capacités renouvelables domestiques ne parviennent pas à croître au rythme requis pour répondre à la demande industrielle. De plus, bien qu’une flexibilité accrue du réseau électrique puisse contribuer à contenir les fluctuations de l'offre[7], elle n'élimine pas pour autant la dépendance de l'Europe aux importations énergétiques. Cela étant, en réduisant les obstacles réglementaires pesant sur l'interconnexion et en investissant dans des infrastructures transfrontalières, établit les bases d'un système énergétique plus résilient.

Achats groupés de gaz : une souveraineté énergétique encore fragile

De même, la tentative visant à limiter l’exposition de l'Europe à la volatilité des marchés du gaz par le biais d’achats groupés constitue un aspect intéressant de son approche en matière de souveraineté énergétique. En effet, la stratégie comporte des risques intrinsèques : parvenir à négocier des conditions plus avantageuses suppose que l'Europe conserve un pouvoir de négociation suffisant dans un paysage énergétique de plus en plus compétitif. De plus, sans une pression simultanée en faveur du développement des alternatives renouvelables, ces mesures d'achats groupés pourraient renforcer la dépendance de l'Europe au gaz naturel plutôt que la réduire.

Lire aussi : L'Europe en quête de gaz

Un levier de transformation à condition de lever les vulnérabilités structurelles

L'approche en matière d'énergie abordable apporte un soulagement essentiel pour l’industrie, tout en posant les fondations d'un avenir plus durable et plus résilient. Il sera crucial de pallier les vulnérabilités structurelles en renforçant les engagements en faveur de la production domestique d’énergie, en adoptant une politique industrielle plus proactive et en sécurisant les chaînes d'approvisionnement critiques, afin de tirer pleinement parti du potentiel. La dynamique créée offre toutefois l'opportunité à l'Europe de redéfinir son environnement énergétique, en transformant les défis en catalyseurs pour l'innovation et la sécurité à long terme, et de se positionner comme leader mondial de l'énergie propre et indépendante.

[1]Clean Industrial Deal - European Commission

[2]Competitiveness of European Energy - Intensive Industries

[3]Meeting the costs of resilience: The EU's Critical Raw Materials Strategy must go the extra kilometer

[4] Ibid

[5]Analysis of Nuclear Fuel Availability at EU Level from a Security of Supply Perspective

[6]Sweden open to power cable project if Germany reforms, minister say

[7]Renewable Revolution: A Review of Strategic Flexibility in Future Power Systems

Contributeurs

.webp)

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)