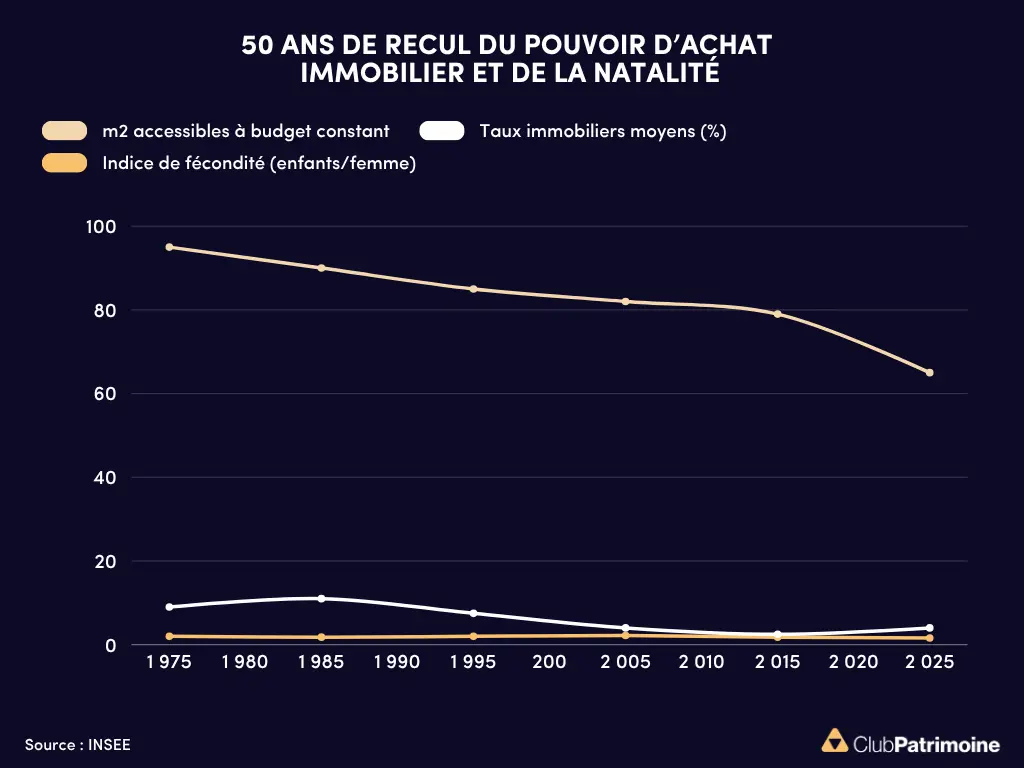

L’épargne résiduelle, critère implicite mais central dans le crédit immobilier

Au premier trimestre 2025, le taux d’épargne des ménages français a atteint 18,8 % du revenu disponible brut, selon les données publiées par l’INSEE. Ce niveau historiquement élevé traduit une prudence renforcée dans un contexte d’inflation persistante et d’incertitudes économiques. Ce climat a contribué à faire émerger l’épargne résiduelle comme un critère de robustesse financière de plus en plus valorisé dans l’analyse bancaire des demandes de crédit immobilier.

Des taux immobiliers orientés à la baisse, mais un cadre bancaire encore exigeant

Après les hausses marquées de 2022 et 2023, les taux de crédit immobilier connaissent en 2025 une détente progressive. Plusieurs établissements proposent désormais des taux sous la barre des 4 %, notamment pour les emprunteurs présentant des profils solides. Cette reprise de l’activité s’accompagne toutefois d’un maintien des exigences qualitatives de la part des banques.

Si le coût de l’emprunt diminue, les prêteurs conservent une approche prudente dans l’octroi des financements. L’apport personnel reste incontournable, mais ce n’est plus le seul critère scruté. La gestion des comptes, la stabilité des revenus ou encore l’endettement global du foyer sont analysés dans le détail. Et parmi les éléments de plus en plus valorisés par les établissements, l’épargne résiduelle s’impose comme une variable structurante, bien qu’implicite.

Lire aussi :

Crédit immobilier : stabilisation des taux et nouveau PTZ en soutien à la reprise

Crédit immobilier, taux en repli et reprise progressive du marché en 2025

Une épargne résiduelle exigée en complément de l’apport

L’épargne résiduelle désigne la part d’épargne que le ménage conserve sur ses comptes bancaires après le financement du projet immobilier, c’est-à-dire une fois l’apport personnel mobilisé et le bien acquis. Ce matelas de sécurité, non obligatoire réglementairement, est toutefois considéré par de nombreux établissements comme une condition de solidité financière.

En 2025, plusieurs courtiers et réseaux bancaires évoquent une attente de 20 % à 30 % du montant du projet comme seuil d’épargne résiduelle souhaité. Cette somme peut également être estimée à l’équivalent de 6 à 12 mois de mensualités de crédit. Pour un projet financé à hauteur de 250 000 €, cela représenterait entre 50 000 € et 75 000 € à conserver après acquisition, selon les pratiques constatées.

Un indicateur implicite de solvabilité et de résilience

Cette réserve financière n’apparaît pas dans les normes du Haut Conseil de stabilité financière (HCSF), mais elle est de plus en plus valorisée dans l’analyse interne des dossiers bancaires. Elle est perçue comme un signal positif, traduisant la capacité de l’emprunteur à faire face à d’éventuels imprévus sans recourir à un crédit supplémentaire.

Les établissements y voient également un facteur de stabilité comportementale. Un emprunteur qui conserve une épargne après son acquisition est moins susceptible de présenter des incidents de paiement en cas de dépense imprévue, d’aléa professionnel ou de changement de situation. En cela, l’épargne résiduelle participe à renforcer la qualité perçue du dossier.

Un critère de plus en plus souvent intégré aux simulations

Certaines banques intègrent explicitement ce critère dans leur grille de scoring. D’autres, plus discrètement, y recourent pour départager deux dossiers aux caractéristiques financières comparables. Dans tous les cas, les acteurs du financement immobilier constatent une généralisation progressive de ce critère dans les échanges entre emprunteurs, courtiers et conseillers bancaires.

Le site Le Média de l’Investisseur le rappelle : si l’épargne résiduelle n’est pas exigée à chaque dossier, elle permet d’accéder à de meilleures conditions de taux ou d’emprunter dans des configurations plus complexes (longue durée, faibles revenus, profil à risque). De même, la concurrence entre établissements se joue désormais aussi sur la robustesse des profils présentés, au-delà des seuls critères chiffrés.

Une évolution structurelle de la notion de « bon dossier »

L’épargne résiduelle traduit une transformation plus large de l’approche du risque dans les réseaux bancaires. Loin de se limiter à l’apport personnel ou au taux d’endettement, les banques cherchent désormais à évaluer la résilience globale de l’emprunteur : sa capacité à absorber les aléas, à maintenir sa trajectoire de remboursement et à préserver un équilibre financier sur la durée.

Dans ce contexte, l’épargne conservée après acquisition s’impose comme un nouveau marqueur qualitatif, que les professionnels de la gestion patrimoniale doivent intégrer dans leur lecture du marché. Elle devient un des éléments déterminants de la bancabilité, au même titre que la stabilité professionnelle ou l’absence d’incidents bancaires.

Lire aussi : Crédit immobilier : pourquoi l’été 2025 est-il le bon moment pour emprunter ?

Sources :

INSEE via Le Cercle de l’Épargne,

Le Média de l’Investisseur,

Cafpi

Contributeurs

.webp)

.webp)

.webp)

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Chine : le déploiement massif de capacité de production de batteries

Chine : le déploiement massif de la production de batteries

La Chine a porté sa capacité de stockage par batteries à 144 GW en 2025, renforçant l'intégration des énergies renouvelables dans son réseau électrique.

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)