Crédit immobilier : les taux se stabilisent en juin, quelles perspectives d'ici la rentrée ?

.webp)

Après plusieurs mois de remontée progressive, les taux de crédit immobilier marquent une pause en ce mois de juin 2026. Les principaux courtiers observent une stabilisation des barèmes bancaires, alors que les établissements préfèrent attendre les prochaines décisions des banques centrales avant d'ajuster leur politique commerciale. Les tensions géopolitiques au Moyen-Orient, les incertitudes autour de l'inflation et les réunions de la Banque centrale européenne (BCE) et de la Réserve fédérale américaine (Fed) prévues à la mi-juin alimentent la prudence des marchés financiers comme des banques.

Lire aussi : "BCE : trouveront-ils le bon dosage ?"

Quels sont les taux de crédit immobilier proposés en juin 2026 ?

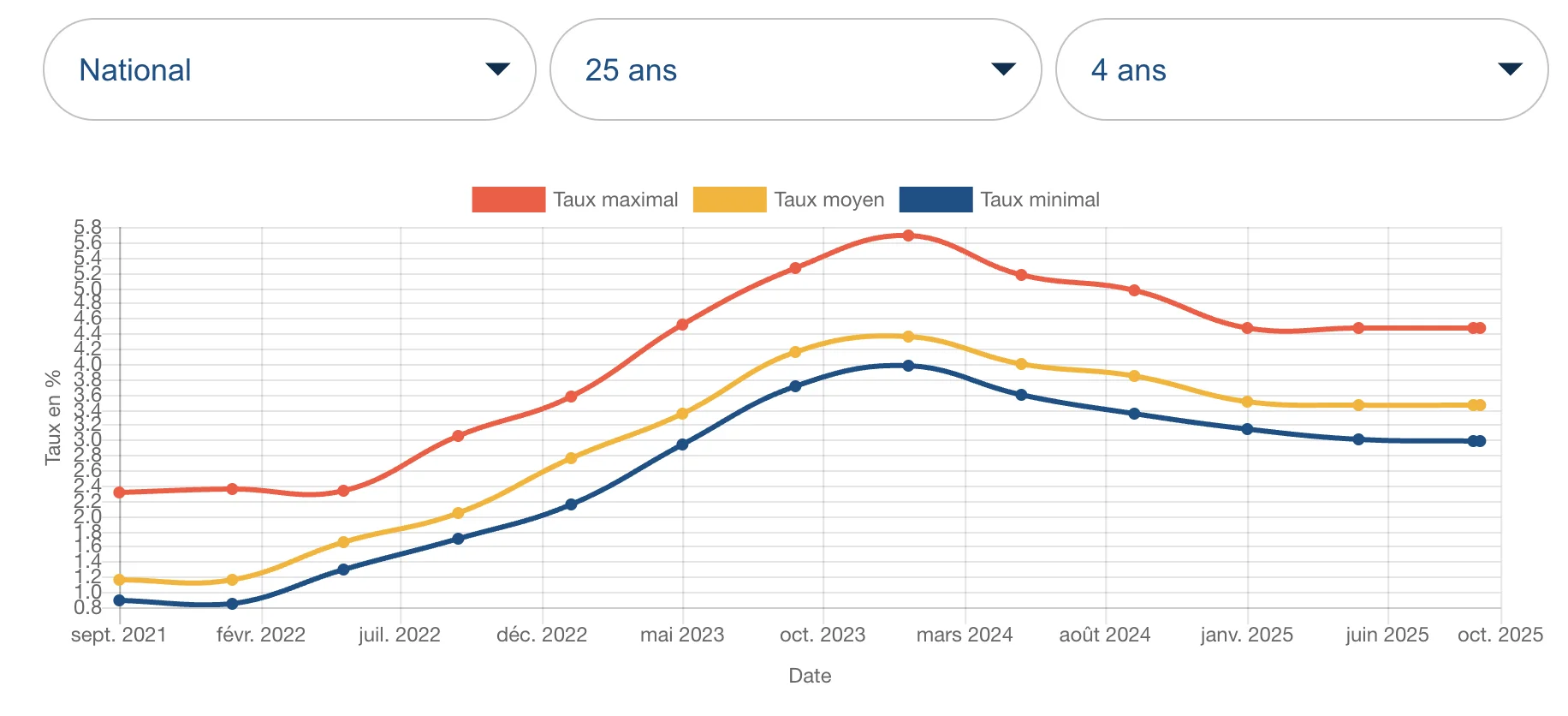

Selon les derniers baromètres des courtiers Meilleurtaux, Pretto et Empruntis, les taux de crédit immobilier évoluent peu en ce début de mois de juin. Chez Meilleurtaux, les taux moyens atteignent 3,25 % sur 15 ans, 3,39 % sur 20 ans et 3,44 % sur 25 ans. Pretto affiche respectivement 3,37 %, 3,47 % et 3,53 %. Chez Empruntis, les taux ressortent à 3,35 % sur 15 ans, 3,45 % sur 20 ans et 3,55 % sur 25 ans.

Source Finance Conseil

Ces niveaux sont relativement proches de ceux observés au mois précédent. Pretto évoque d'ailleurs de simples « ajustements limités » malgré un environnement économique moins favorable. D'autres acteurs du marché constatent encore une légère progression. Selon CAFPI, les taux moyens négociés en mai atteignaient 3,20 % sur 15 ans, 3,37 % sur 20 ans et 3,48 % sur 25 ans. Même les meilleurs dossiers sont désormais financés à des niveaux supérieurs à ceux observés en début d'année, avec des taux pouvant atteindre 3,01 % sur 15 ans, 3,15 % sur 20 ans et 3,25 % sur 25 ans.

Pourquoi les banques ont-elles mis leurs barèmes sur pause ?

Les professionnels du crédit surveillent désormais la réunion de la BCE prévue le 11 juin. Si l'inflation devait repartir durablement à la hausse, l'institution européenne pourrait être amenée à maintenir une politique monétaire prudente.

L'inflation en zone euro reste un sujet de préoccupation. Elle atteignait encore 2,2 % sur un an au mois d'avril et certaines prévisions tablent sur un niveau proche de 3 % pour l'ensemble de l'année 2026.

Lire aussi : Zone euro : les premiers effets de la guerre en Iran se font sentir

Les marchés obligataires constituent également un facteur clé. L'OAT française à 10 ans, référence importante pour le refinancement des banques, a récemment évolué à des niveaux élevés. Après avoir approché les 4 %, elle se situe désormais entre 3,60 % et 3,70 %. Une poursuite de cette tension pourrait conduire certains établissements à revoir leurs barèmes dans les prochains mois.

Voir aussi : Crédit : un optimisme justifié par la santé des entreprises ?

À ce stade, les banques préfèrent donc conserver des conditions de financement relativement stables en attendant davantage de visibilité sur l'évolution de l'inflation et des taux directeurs.

Comment évolue la demande de crédit malgré la stabilité des taux ?

La stabilisation des taux accompagne un redressement significatif du marché immobilier après les années difficiles de 2023 et 2024. Selon Meilleurtaux, la production de crédits immobiliers progresse d'environ 10 % sur un an depuis le début de l'année. Pretto constate également une hausse de près de 6 % au premier trimestre 2026 par rapport à la même période de 2025.

Cette amélioration traduit le retour progressif des acquéreurs sur le marché. La visibilité retrouvée sur les conditions de financement contribue à relancer les projets d'achat, même si les taux demeurent nettement supérieurs aux niveaux observés avant le resserrement monétaire engagé en 2022.

Lire aussi : Immobilier ancien : la reprise se confirme mais les professionnels restent prudents

Quelles perspectives pour les taux immobiliers d'ici la rentrée ?

Les courtiers ne s'attendent pas à un retournement brutal du marché au cours des prochains mois. Ludovic Laborde, cofondateur d'Eloa, rappelle que « les futurs emprunteurs ne doivent pas attendre une chute massive des taux ». Chez Meilleurtaux, Guillaume Fourt estime quant à lui qu'« aucune hausse massive des taux, ni forte baisse, n'est à attendre jusqu'à la rentrée de septembre ».

Les prochaines décisions de la BCE et l'évolution des marchés obligataires resteront les principaux indicateurs à surveiller. À ce stade, les courtiers anticipent peu de variations importantes des taux avant la rentrée, même si les prochaines décisions de la BCE et l'évolution des marchés obligataires resteront déterminantes.

Quelles évolutions réglementaires pourraient influencer le marché immobilier ?

Plusieurs propositions de loi actuellement examinées pourraient modifier les conditions d'accès au financement immobilier dans les prochains mois.

Parmi les pistes étudiées figure un prêt à taux zéro pouvant atteindre 100 000 euros dès le premier enfant, sans condition de ressources. Une autre initiative propose de remplacer la règle actuelle des 35 % d'endettement par un calcul fondé sur le reste à vivre. Enfin, un projet de réforme du dispositif Jeanbrun envisage d'intégrer les maisons anciennes et d'assouplir certaines obligations liées à la rénovation énergétique.

Lire aussi : Le PTZ au secours de la natalité en France !

Sources : Capital, Ouest-France, ABC Bourse, MySweetImmo

Une hausse des taux immobiliers contenue entre 5 et 10 points de base

Les taux de crédit immobilier repartent légèrement à la hausse en avril 2026. Au regard des tensions observées sur les marchés obligataires, les banques ont limité le relèvement de leurs barèmes à une progression comprise entre 5 et 10 points de base. Cette retenue intervient en début de période stratégique pour le crédit immobilier, traditionnellement marquée par une intensification de la demande.

Lors de sa conférence de presse du 19 mars, à l’issue de la décision de politique monétaire, la présidente de la Banque centrale européenne, Christine Lagarde, a indiqué que l’institution ne serait pas « paralysée par l’hésitation » et qu’elle disposait d’un « éventail d’options » pour répondre au choc énergétique lié à la troisième guerre du Golfe. Elle a également souligné sa volonté d’éviter les effets de second tour sur les prix et les salaires induits par la hausse des coûts de l’énergie.

Les établissements bancaires limitent la hausse des taux immobiliers

La remontée marquée des taux de l’OAT à 10 ans fin mars est restée, à ce stade, peu répercutée sur les taux de crédit immobilier. Cette évolution intervient dans une phase clé du marché, correspondant au premier temps fort habitat, période durant laquelle les banques cherchent à capter de nouveaux clients.

Dans ce contexte, les établissements semblent privilégier une stratégie de soutien à la production de crédit en limitant la hausse des taux et en ajustant leurs marges, faute de visibilité sur l’évolution du conflit et sur une éventuelle détente durable des prix du pétrole.

Des perspectives inflationnistes encore incertaines

« La remontée des taux est, certes, effective sur le dernier mois, mais est somme toute restée limitée au vu des tensions observées sur les marchés obligataires. Le prolongement du conflit en Iran et l’absence de nette décrue des prix du pétrole – ce qui ne constitue plus, à ce jour, le scénario central – pourraient se traduire par de nouvelles salves inflationnistes dans les prochains mois, et alimenter une nouvelle hausse des taux directeurs. Inversement, la fin rapide du conflit pourrait normaliser les anticipations en matière de prix, et par conséquent de taux. Pour l’heure, l’incertitude a alimenté une tension sur les marchés obligataires, que les banques ont souhaité ne répercuter que partiellement sur les taux de crédit immobilier. La prime de risque a en effet commencé à être intégrée en partie par les établissements, un mouvement qui pourrait se poursuivre graduellement dans les prochaines semaines », conclut Alban Lacondemine, président fondateur d’Emprunt Direct.

Des niveaux de taux toujours contenus selon les durées

Les barèmes demeurent proches de ceux du mois précédent. Les moyennes observées s’établissent autour de 3,45 % sur 25 ans, 3,35 % sur 20 ans et 3,20 % sur 15 ans. Ces niveaux recouvrent néanmoins des disparités selon les profils d’emprunteurs, la qualité des dossiers, les contreparties commerciales ou encore la localisation des projets.

Un marché immobilier marqué par l’attentisme des ménages

« Le début de 2026 illustre l’attentisme ambiant. Les ménages évaluent leurs projets avec prudence avant de s’engager », analyse Jordan Frarier, président de Foncia Transaction.

Les transactions enregistrent un recul de l’ordre de 3 %, atteignant jusqu’à 8 % en mars dans certains réseaux. Les délais de vente se maintiennent toutefois à des niveaux relativement stables, autour de 96 jours chez Foncia et 103 jours dans le réseau Laforêt, traduisant un marché ralenti sans être bloqué.

Sources : MySweetimmo, Meilleurtaux

Contributeurs

.webp)

.webp)

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Chine : le déploiement massif de capacité de production de batteries

Chine : le déploiement massif de la production de batteries

La Chine a porté sa capacité de stockage par batteries à 144 GW en 2025, renforçant l'intégration des énergies renouvelables dans son réseau électrique.

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

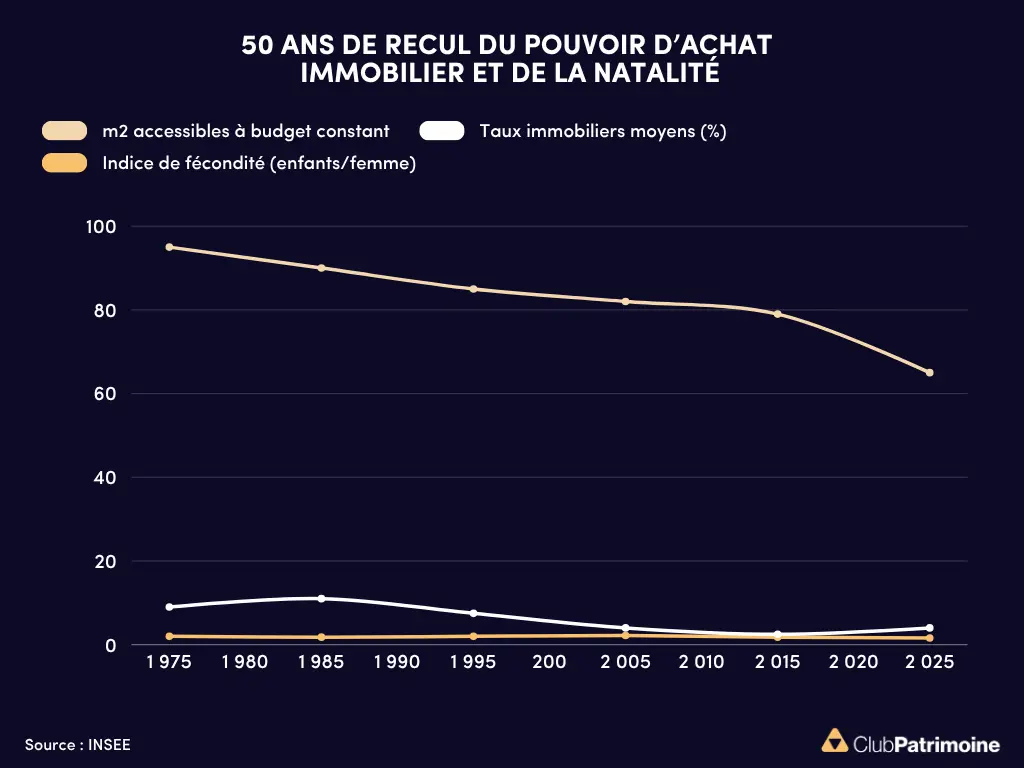

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)