Crédit immobilier : des taux stables malgré un climat politique incertain

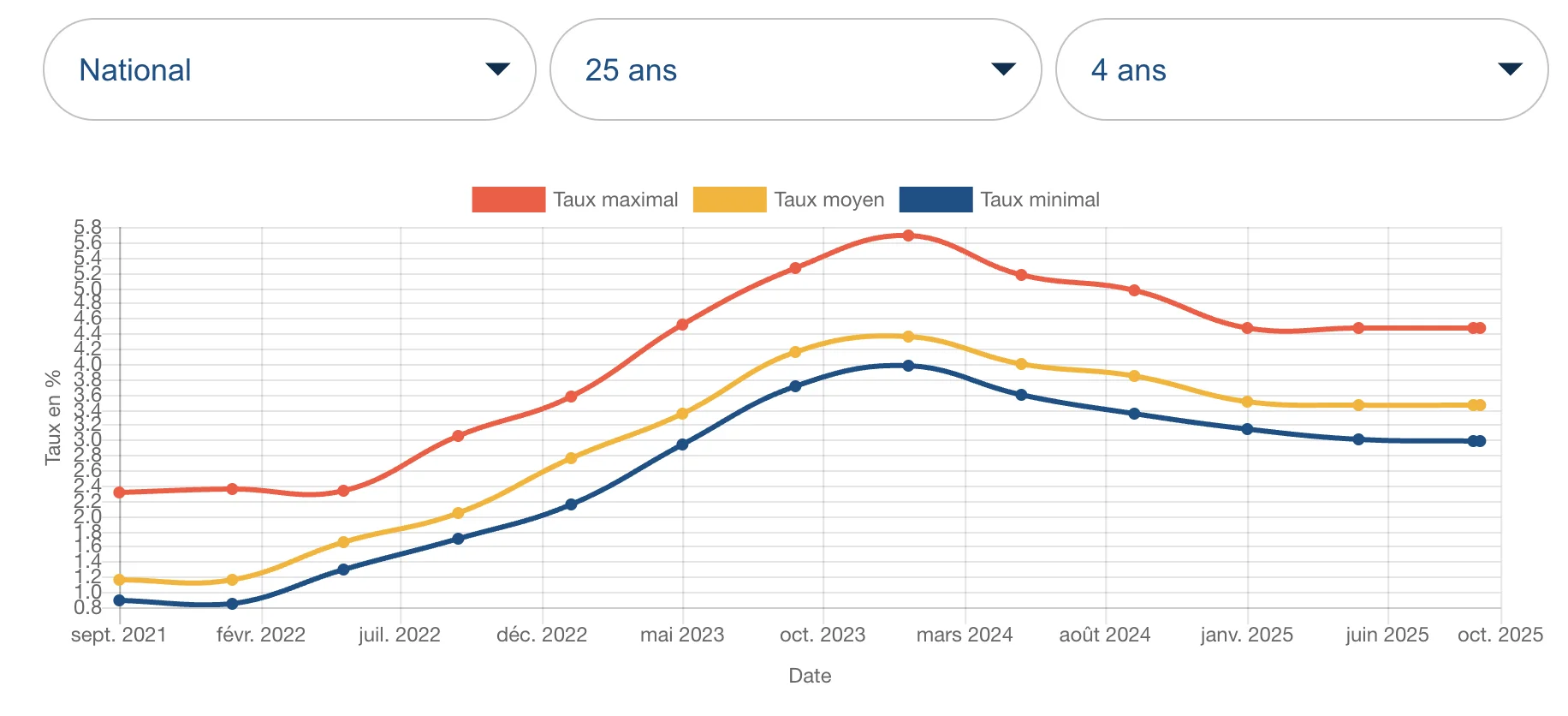

Le crédit immobilier français entre dans une phase d’équilibre, entre prudence budgétaire et confiance mesurée. Les taux, désormais stabilisés autour de 3 %, traduisent une normalisation après deux années de tension extrême. Le graphique confirme cette tendance : la période 2023-2024 aura marqué la fin du cycle haussier et l’entrée dans un régime de stabilité.

Comparaison des crédits immo en Europe : la France reste sous la moyenne

L’analyse du graphique des taux moyens des crédits immobiliers, publié par la Banque de France, met en évidence un fait marquant : la France conserve en 2025 un niveau de taux inférieur à la plupart des grands pays européens.

En juillet 2025, le taux moyen des nouveaux crédits à l’habitat en France s’établit à environ 3 %, contre 3,6 % en Allemagne, 3,5 % en Italie et 2,5 % en Espagne.

Cette situation traduit une meilleure stabilité du financement en France, liée à la forte concurrence entre établissements bancaires et à la structure du marché du crédit, largement dominé par des prêts à taux fixe.

Alors que certains pays, comme l’Allemagne, ont vu leurs taux remonter plus fortement en raison de la sensibilité accrue aux variations obligataires, le système français, plus encadré et plus centralisé, a amorti la hausse.

La France bénéficie également d’une intermédiation bancaire dense, où la concurrence entre acteurs, banques régionales, réseaux mutualistes et courtiers, maintient une pression à la baisse sur les taux.

Ce différentiel européen constitue un atout comparatif pour les emprunteurs français, même si le pays reste exposé aux évolutions de la dette souveraine et des marchés de refinancement.

Lire aussi : Marché immobilier d’entreprise européen, entre contrastes et ajustements

Un marché du crédit apaisé après deux années de tension

Le marché du crédit immobilier français aborde l’automne 2025 dans une situation d’équilibre inédit depuis plus de deux ans. Après la forte hausse des taux entre 2022 et 2023, la décrue amorcée en 2024 a permis un retour progressif à la stabilité.

Le taux moyen des nouveaux prêts à l’habitat se situe désormais autour de 3 %, un niveau jugé soutenable par les professionnels du financement comme par les emprunteurs.

Ce palier marque la fin d’un cycle de remontée brutale. En 2023, les taux avaient dépassé 4 % sur les durées longues, atteignant un sommet historique. Leur reflux progressif au cours de 2024, puis leur stabilisation en 2025, traduisent la normalisation d’un marché longtemps sous tension.

Cette détente s’explique par la maîtrise de l’inflation et par une politique monétaire plus stable au sein de la zone euro, qui a permis de rétablir la confiance dans le financement de l’habitat.

Depuis la rentrée 2025, les taux connaissent une très légère remontée, sans conséquence notable sur la capacité d’emprunt. Cette évolution s’inscrit dans un contexte politique et budgétaire incertain, marqué par des changements gouvernementaux et par les attentes liées au budget 2026.

Les établissements bancaires ont ajusté leurs grilles de manière mesurée, avec des hausses comprises entre 0,10 et 0,20 point selon les durées.

Les principaux barèmes observés début octobre se situent autour de 3,1 % sur 15 ans, 3,3 % sur 20 ans et 3,4 % à 3,5 % sur 25 ans. Pour les meilleurs dossiers, certains taux négociés restent inférieurs à 3 %, notamment sur les prêts de courte durée.

Ce léger ajustement ne remet donc pas en cause la stabilité d’ensemble. Il illustre simplement une phase d’ajustement technique liée à la hausse du coût de refinancement sur les marchés.

Voir aussi : 2025, vers un marché immobilier toujours plus segmenté ?

Une stabilité qui profite aux primo-accédants

Le maintien des taux dans une zone comprise entre 3 % et 3,5 % redonne de l’air au marché du crédit. Les primo-accédants, particulièrement affectés par la contraction du crédit en 2023, retrouvent progressivement leur place.

Les banques ciblent activement cette clientèle, notamment les moins de 35 ans, avec des offres spécifiques. Certaines institutions proposent encore des taux autour de 2,99 % pour les premiers achats immobiliers, accompagnés de conditions avantageuses sur les frais de dossier ou les assurances.

Cette politique reflète la volonté du secteur bancaire de reconstituer ses volumes de prêts tout en sécurisant des profils jugés fiables. Le crédit immobilier demeure un levier de conquête commerciale majeur, essentiel pour entretenir la relation client et alimenter la production globale du réseau.

Lire aussi : Crédit immobilier : stabilisation des taux et nouveau PTZ en soutien à la reprise

Un contexte politique et financier qui appelle à la prudence

La stabilité observée depuis le printemps repose sur un équilibre fragile. L’environnement budgétaire français demeure sous surveillance, après plusieurs avertissements des agences de notation.

Les observateurs s’accordent sur le fait qu’une nouvelle dégradation de la note souveraine pourrait provoquer un ajustement modéré des barèmes bancaires, mais sans rupture brutale.

Le maintien des obligations d’État à dix ans (OAT) autour de 3,5 % constitue une contrainte pour les établissements de crédit, qui doivent composer avec des coûts de refinancement en hausse.

Néanmoins, les marges de manœuvre existent : la concurrence entre banques reste vive, et la perspective d’une reprise des transactions immobilières en 2026 incite les établissements à préserver des taux attractifs.

Les courtiers évoquent davantage un climat de vigilance qu’une inquiétude réelle, et ne prévoient pas de remontée significative d’ici la fin de l’année.

Lire aussi :

Lecornu 2 : regain de popularité, législatives et recomposition

Budget 2026 : retraites, donations et niches fiscales au cœur des arbitrages

Des taux stables, mais des critères d’octroi plus exigeants

La stabilité des taux ne signifie pas un assouplissement des conditions d’accès au crédit. Les critères d’octroi demeurent stricts, notamment en matière de taux d’endettement et d’apport personnel.

Les banques appliquent une sélection rigoureuse, privilégiant les profils disposant d’un revenu stable et d’une épargne suffisante. Les dossiers les mieux préparés restent avantagés, notamment ceux présentant un apport supérieur à 15 % du montant du projet.

Les emprunteurs bénéficient toutefois de marges de négociation sur d’autres aspects : assurance de prêt, frais annexes ou modulation des échéances. Cette souplesse contribue à préserver la solvabilité des ménages et à soutenir la dynamique des achats immobiliers.

Lire aussi : Prévision taux immobilier 2025 : vers une baisse des taux ?

La confiance des ménages se consolide

La décrue des taux depuis 2024 a relancé l’intérêt des ménages pour l’achat immobilier. Les emprunteurs, mieux informés et plus prudents, abordent désormais leurs projets avec une vision à long terme.

Les indicateurs de confiance montrent une amélioration : plus d’1 Français sur 2 continue de considérer l’immobilier comme une valeur refuge, malgré un contexte politique incertain.

Les primo-accédants reviennent sur le marché, souvent aidés par des dispositifs publics ou bancaires. Les prêts bonifiés et le nouveau prêt à taux zéro jouent un rôle important dans la relance des transactions.

Cette reprise progressive contribue à restaurer la fluidité du marché résidentiel, sans engendrer de surchauffe.

Le marché immobilier en voie de normalisation

Les volumes de transactions repartent à la hausse, soutenus par les conditions de financement redevenues soutenables. Les dernières données montrent environ 892 000 ventes de logements anciens sur douze mois glissants, soit une progression de 2,5 % sur un an.

Le réseau des agences immobilières confirme cette tendance, avec une augmentation notable des compromis signés depuis le début de l’année.

Cette amélioration reste cependant inégale selon les territoires. Les grandes métropoles régionales bénéficient d’un regain d’activité, tandis que certaines zones périurbaines ou rurales peinent à retrouver leur dynamisme d’avant-crise.

L’évolution des prix reste contenue, ce qui favorise la solvabilité des acheteurs et la stabilisation du marché dans son ensemble.

Les banques entre prudence et stratégie de relance

Pour les établissements de crédit, le contexte actuel impose un équilibre délicat. Le coût du refinancement demeure élevé, mais la compétition entre acteurs les pousse à maintenir des offres attractives.

Certaines banques choisissent d’ajuster leurs marges, acceptant temporairement de prêter à des conditions proches de leur coût de financement afin de soutenir la demande.

Cette stratégie s’inscrit dans une logique de cycle long : les dossiers ouverts en 2025 généreront des revenus sur plusieurs décennies. Le maintien de taux compétitifs constitue donc un investissement commercial à moyen terme.

Les courtiers observent par ailleurs une hausse des renégociations de prêts, signe que les ménages cherchent à optimiser leurs conditions financières dans un contexte de stabilité.

Des perspectives de stabilité jusqu’à la fin de l’année

Les experts du crédit anticipent une fin d’année 2025 sans changement majeur. Les taux devraient osciller entre 3,3 % et 3,5 % sur vingt ans, un niveau considéré comme stable et soutenable.

Aucune remontée forte n’est envisagée à court terme, et les prévisions tablent sur une prolongation de la situation actuelle jusqu’au premier trimestre 2026.

L’environnement économique reste favorable à la poursuite de cette phase d’équilibre : inflation modérée, demande solvable en reprise, et politique monétaire prudente de la BCE.

Le principal facteur de risque demeure l’évolution de la dette publique française, qui pourrait influencer la perception des investisseurs et, à terme, le coût du crédit pour les banques.

Conclusion : une stabilité solide, mais sous surveillance

L’année 2025 confirme la sortie de crise du financement immobilier. Après le choc de 2023 et la décrue de 2024, le marché français se distingue par une stabilité durable, dans un environnement européen plus contrasté.

Les taux restent contenus, les conditions d’accès au crédit se normalisent, et la confiance se réinstalle progressivement.

Cette situation pourrait perdurer tant que l’équilibre entre coût de refinancement et production de crédit sera préservé. Pour les emprunteurs, la période reste favorable, à condition de sécuriser leurs conditions avant d’éventuelles évolutions budgétaires en 2026.

Sources : La Nouvelle République, MoneyVox, Boursorama, Pierre Papier, MySweetImmo

Contributeurs

.webp)

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Défaillances d'entreprises : malgré un léger recul en mai, le niveau reste historiquement élevé

Défaillances d’entreprises : un niveau record malgré la stabilisation de mai

Les défaillances d'entreprises reculent légèrement à fin mai 2026, mais restent proches de leur plus haut niveau.

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)