Meeschaert AM : encore du potentiel pour les Small & Mid Caps ?

L’année 2023 a commencé dans un contexte favorable aux marchés actions (+9,52% pour le Stoxx 600 au 23 février) après une année 2022 de baisse généralisée des actifs risqués.

Ce regain d’optimisme s’explique par la résistance de l’économie mondiale, notamment européenne, et par les perspectives de réouverture de l’économie chinoise. En effet, la nette détente des prix du gaz et la résistance de la consommation des ménages devrait permettre à l’Europe d’éviter la récession, comme en témoigne le PMI de la zone euro pour le mois de février qui est ressorti à 52 contre 50,3 en janvier tiré par les services. À cela s’est ajouté un début de publication des résultats des entreprises de bonne facture : sur les 60% de sociétés membres du Stoxx 600 ayant déjà publié leurs comptes 2022, 59% des sociétés ont battu les attentes avec des résultats en moyenne 2% au-dessus des attentes des analystes (selon les chiffres de JP Morgan) grâce aux surprises positives particulièrement fortes dans les secteurs financiers, de la chimie et de l’automobile, compensant les publications décevantes des secteurs de l’alimentaire et de la consommation discrétionnaire. Ainsi, à l’exception de certaines sociétés, notamment des secteurs de la construction et des biens de consommation de base, le message sur les perspectives 2023 s’est voulu constructif, au moins pour la première partie de l’année, et les entreprises affichent globalement une capacité à maintenir leurs marges, la baisse des prix des matières premières et du fret compensantles effets de l’inflation salariale.

Corolaire du dynamisme de l’économie, l’inflation demeure un point de vigilance, surtout aux États-Unis. Les prix à la consommation y ont en effet rebondi au mois de janvier en rythme mensuel, une première depuis le mois de septembre (+0,5% en rythme mensuel, contre +0,1% en décembre). Le marché de l’emploi américain demeure tendu comme l’illustre le niveau record des créations d’emploi en janvier (517 000 emplois nonagricoles créés contre 260 000 en décembre et 223 000 prévus) limitant le ralentissement du rythme de hausse des salaires (+4,4% en rythme annuel, soit une stabilité en rythme séquentiel). Cela a provoqué une hausse des taux longs de +50 bps (pour le 10 ans US par rapport au plus bas du 12 janvier) et désormais, une seule baisse des taux directeurs de la part de la Fed est anticipée au second semestre, contre deux en début d’année.

Au niveau sectoriel, la hausse des marchés a été tirée par les secteurs cycliques de l’automobile, du tourisme et des banques tandis que les secteurs des matières premières, des services aux collectivités et de l’énergie sont en bas du classement.

Évolution du positionnement du fonds

Dans un contexte où les risques sur la croissance mondiale sont moindres mais où l’inflation demeure élevée et les banques centrales encore restrictives, nous privilégions les valeurs cycliques de qualité aux valorisations attractives.

Ainsi, au cours de la période, nous avons renforcé plusieurs sociétés sur lesquelles les attentes de résultat sont basses et intègrent un scénario de récession en 2023, désormais peu probable. Ainsi, nous avons initié une ligne dans la société italienne de poids lourds Iveco et renforcé l’équipementier automobile Faurecia, la société industrielle allemande SAF Holland et le fabricant italien de véhicules deux roues Piaggio. Nous avons également accru l’exposition du fonds au secteur du tourisme au travers de l’hôtelier irlandais Dalata et de la société de location de véhicule Sixt.

À l’opposé, nous demeurons prudents sur les valeurs de croissance aux valorisations élevées dans un contexte où les banques centrales restent restrictives. Ainsi, nous avons soldé nos positions en Soitec, Reply et Aixtron, sociétés dont le momentum bénéficiaire pourrait se tarir au cours des prochains trimestres.

Perspectives

Le maintien de l’inflation à un niveau élevé, dans un contexte de dynamisme retrouvé de l’économie mondiale et de réouverture d’économie chinoise pourrait temporairement créer de la volatilité. Les perspectives pour l’ensemble de l’année 2023 restent néanmoins favorables, notamment pour les Small & Mid caps pour plusieurs raisons. Tout d’abord, à la suite d’une phase de révision en baisse des attentes de bénéfices depuis le mois de septembre (-13% pour les valeurs du Stoxx 200 Small contre une stabilité pour celles du Stoxx 600), le contexte économique désormais plus favorable soutient le momentum bénéficiaire des entreprises du compartiment. Ces dernières sont, en effet, plus domestiques que les Large caps et la représentation des secteurs cycliques de l’industrie et de la consommation discrétionnaire y est plus forte. Ainsi, elles surperforment historiquement les Large caps en période d’amélioration du momentum de surprises économiques, comme c’est le cas actuellement. De plus, la valorisation des Small & Mid caps est attractive avec un Price Earnings moyen (n+2) de 13,8 x pour l’indice Euro Stoxx Small en ligne avec la moyenne historique depuis 2015, d’autant plus que ce ratio est calculé sur la base d’attentes de bénéfices raisonnables. Ainsi, la prime de valorisation par rapport aux Large caps qui résulte d’une croissance structurellement plus forte n’est désormais que de +8% contre +12% en moyenne. Enfin, la classe d’actifs est peu détenue après une forte décollecte en 2022 et un retour de flux acheteur commence à se matérialiser.

Contributeurs

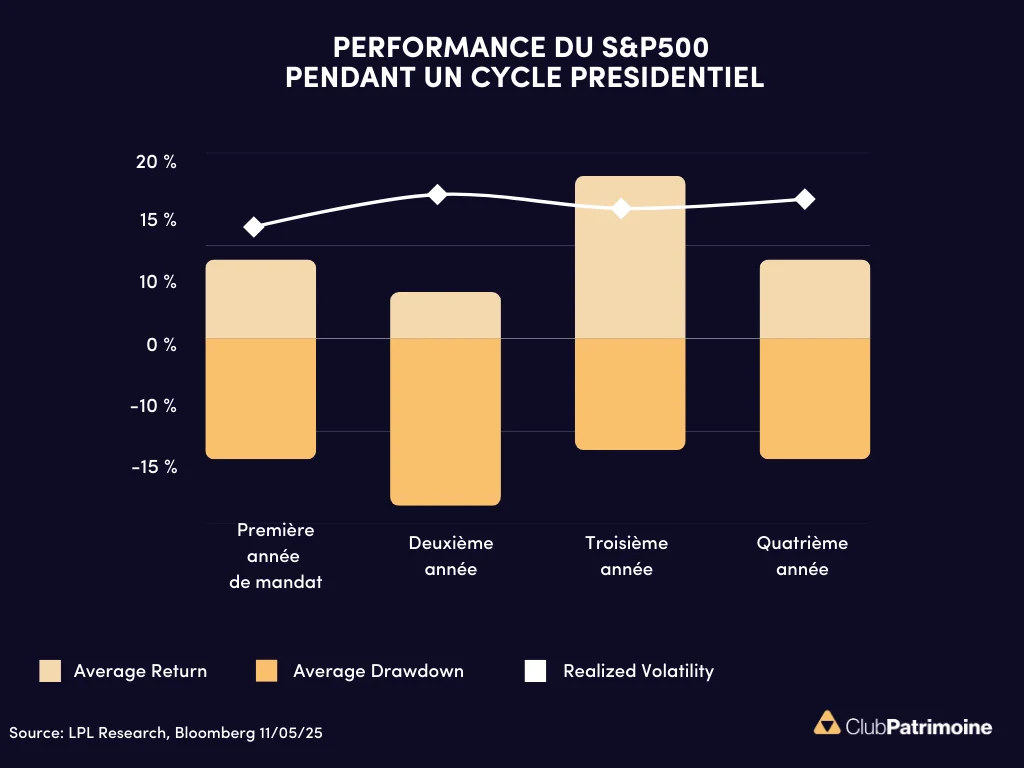

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés. Statistiques, études, infographies dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Ne loupez aucun événement de nos partenaires : webinars, roadshow, formations, etc. en vous inscrivant en ligne.

.webp)