Obligations : neutralité sur les taux malgré le blackout des données US (Schroders)

L’absence de données économiques officielles aux États-Unis a obscurci la lecture de la conjoncture, les quelques statistiques publiées générant des signaux contradictoires. Maintenant que le shutdown du gouvernement américain est terminé, nous nous attendons à ce que ce brouillard économique se dissipe progressivement.

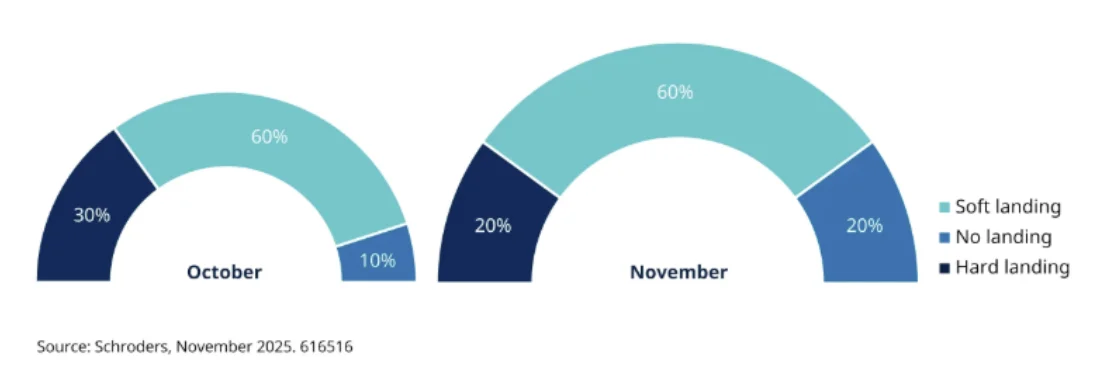

Scénarios et prévisions inchangés faute de clarté

Compte tenu du manque de clarté, il n’est pas surprenant que ni nos probabilités de scénario ni nos vues sur la duration globale ou sur les grandes sous-classes d’actifs obligataires n’aient évolué de manière significative au cours du mois.

Un atterrissage en douceur continue de représenter le scénario le plus probable (60 %). Cependant, nous attribuons désormais des risques égaux à un scénario « no landing » et à un scénario de récession plus marquée, alors que nous penchions légèrement auparavant vers le second. Ce changement reflète principalement notre anticipation que les données américaines — une fois publiées — devraient se maintenir à court terme.

Nos probabilités de scénario : un atterrissage en douceur toujours central

Beaucoup de bruit mais peu de signal dans les statistiques américaines

Hormis le changement d’anticipations du marché après la réunion de la Fed d’octobre — lorsque Jerome Powell a indiqué qu’une baisse de taux en décembre était loin d’être garantie — les rendements obligataires américains ont peu évolué ces dernières semaines.

Cela n’est pas surprenant, compte tenu du manque de publications officielles, mais aussi du manque de direction claire dans celles qui ont été publiées.

Les investisseurs restent très attentifs au marché du travail américain — et, sur ce point, les preuves disponibles concernant les perspectives à court terme restent limitées et contradictoires. De manière générale, nous nous attendons à une certaine stabilisation de la croissance de l’emploi dans les mois à venir, même si anticiper le bon timing demeure difficile dans un contexte d’incertitude élevée.

À l’approche de 2026, la politique budgétaire devrait soutenir l’activité, mais dans les prochains mois, plusieurs signes montrent qu’un certain affaiblissement de la consommation pourrait persister. Par exemple, les ventes automobiles américaines se sont affaiblies — la fin des subventions fédérales sur les véhicules électriques n’étant qu’une partie de l’explication.

Une situation européenne globalement inchangée ce mois-ci

Le contexte macroéconomique en Europe continentale a peu évolué ce mois-ci. Nous avons du mal à être enthousiastes à court terme concernant la BCE, mais une rhétorique plus accommodante sur l’inflation pourrait émerger début 2026, avec des risques baissiers sur les prix.

Le Royaume-Uni porté par l’optimisme avant le Budget

À l’inverse, plusieurs signes de ralentissement au Royaume-Uni — marché du travail moins vigoureux, croissance plus faible et inflation sous-jacente inférieure aux attentes — combinés à l’optimisme entourant le Budget du 26 novembre, ont soutenu les gilts.

À court terme, nous pensons qu’une large partie des bonnes nouvelles liées au Budget est déjà intégrée dans les prix. Il semble y avoir un réel engagement à respecter les règles budgétaires et à reconstituer une marge de sécurité, même si l’exécution représente un risque significatif pour les obligations longues.

Cela dit, nous pensons que le marché pourrait intégrer davantage de baisses de taux de la Banque d’Angleterre sur les maturités courtes à mesure que l’on se rapproche de 2026. L’incertitude liée au Budget pèsera également sur la demande, renforçant l’argument pour une politique monétaire plus souple.

Positionnement obligataire : neutralité globale et biais pentifiant

Nous nous attendons à ce que les rendements des obligations d’État évoluent dans des fourchettes relativement étroites jusqu’à ce qu’un récit plus clair émerge sur la capacité de l’économie américaine à traverser le shutdown sans encombre. Par conséquent, nous restons relativement neutres sur le risque de taux.

Néanmoins, avec des défis budgétaires américains toujours présents et de fortes incertitudes quant à la légalité des droits de douane — et donc des recettes associées — nous conservons un biais en faveur d’un pentement de courbe (positionnement pour que les maturités courtes surperforment les longues) dans nos portefeuilles.

Dans la zone euro, nous sommes moins négatifs sur les marchés semi-core. Les fragilités budgétaires de la France demeurent et pourraient ressurgir en 2026, mais apparaissent pour l’instant contenues.

En crédit corporate, notre préférence relative pour des expositions courte maturité en Investment Grade européen et américain demeure. L’Investment Grade américain dans son ensemble reste toutefois peu attractif selon nous, au regard des valorisations, tout comme le high yield des deux côtés de l’Atlantique.

Finalisé le 19 novembre 2025, par Julien Houdain, Schroders, traduit en français de l'insight Unconstraines fixed income views Novembre 2025

Lire aussi :

Surperformance de l’Investment Grade, Haut Rendement plus contrasté

Pourquoi miser sur le crédit américain ?

Worldline, le soulagement à crédit

Le marché obligataire entre volatilité des taux et dynamisme du crédit

Voir aussi :

« High Yield : le portage reste attractif malgré des spreads resserrés »

Contributeurs

.webp)

.webp)

.webp)

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)