LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Depuis plusieurs années, le statut de Loueur en Meublé Non Professionnel (LMNP) constitue un levier d’optimisation fiscale attractif pour les investisseurs immobiliers. Son principal avantage reposait sur la possibilité d’amortir le bien, ce qui permettait de réduire l’imposition sur les revenus locatifs sans impacter le calcul de la plus-value lors de la revente. Cependant, la Loi de Finances 2025 a introduit une modification significative. Désormais, les amortissements déduits pendant la période de location doivent être réintégrés dans le calcul de la plus-value au moment de la cession du bien. Cette évolution amène les investisseurs à repenser leur stratégie, notamment dans l’arbitrage entre LMNP et SCI à l’IS (impôt sur les sociétés).

Lors d’une cession, la plus-value immobilière des particuliers était calculée sur la base de la différence entre le prix de vente et le prix d’acquisition, avec des abattements progressifs à partir de la 6ème année et une exonération totale après 30 ans (article 150 VC du CGI). L’amortissement comptabilisé en LMNP ne venait pas réduire le prix d’acquisition, ce qui évitait une surimposition au moment de la revente.

Avec la Loi de Finances 2025, les règles du LMNP changent significativement. Désormais, les amortissements pratiqués sont réintégrés dans le calcul de la plus-value imposable lors de la cession du bien. Cette mesure concerne également les amortissements déduits avant l’entrée en vigueur de la réforme, conformément à l’interprétation retenue par l’administration fiscale.

Exemple chiffré avant et après la loi de finances 2025

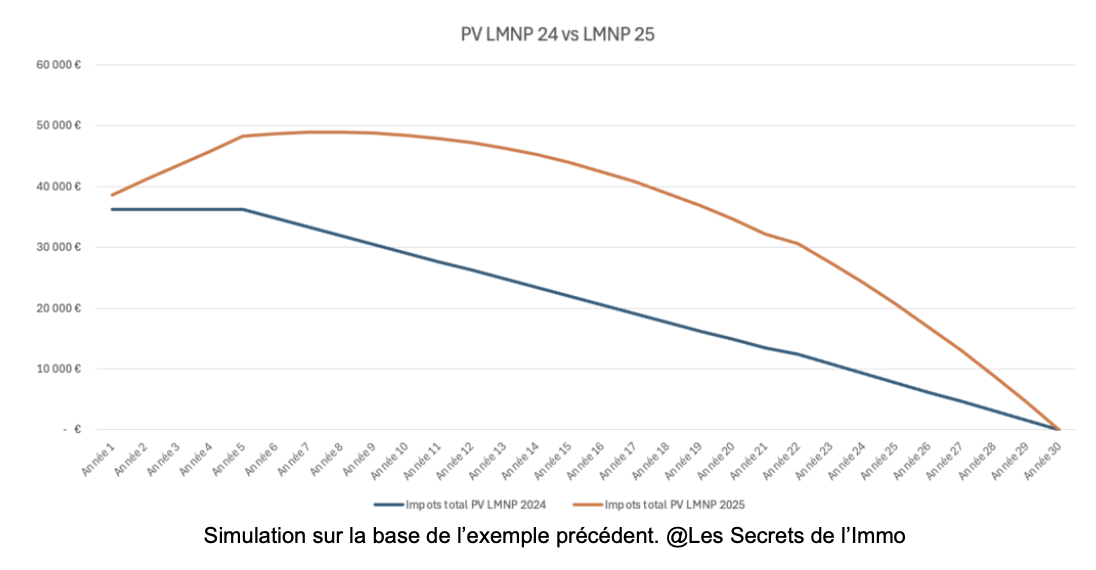

Prix d’achat : 200 000 €

Amortissements pratiqués sur 10 ans : 50 000 €

Prix de revente : 300 000 €

Avant la réforme : Plus-value imposable = 300 000 € - 200 000 € = 100 000 €

Après la réforme : Plus-value imposable = 300 000 € - (200 000 € - 50 000 €) = 150 000 €

Lire aussi : Loi de finances 2025 : 5 mesures clés qui vont impacter l’immobilier

Impact sur la revente en LMNP vs SCI à l'IS

Avec la réintégration des amortissements dans le calcul de la plus-value imposable, l'avantage historique du LMNP à la revente est réduit. Pour autant, des différences importantes subsistent entre le LMNP et la SCI à l'IS, notamment en matière d'abattements pour durée de détention et de fiscalité des plus-values.

Revente en LMNP (après la loi de finances 2025)

Toujours éligible aux abattements pour durée de détention, avec une exonération totale après 30 ans. Cependant, la réintégration des amortissements augmente la plus-value imposable, entraînant une imposition plus lourde à court et moyen terme.

Revente en SCI à l’IS

La plus-value est calculée à partir de la valeur nette comptable du bien, intégrant les amortissements pratiqués pendant toute la durée de détention. Aucun abattement pour durée de détention n'est applicable, ce qui peut conduire à une fiscalité élevée lors de la cession.

Comparaison de la taxation sur les revenus locatifs selon la durée de détention

La fiscalité des revenus locatifs diffère entre le LMNP et la SCI à l'IS :

LMNP : Les revenus locatifs sont imposés selon le barème progressif de l'impôt sur le revenu, après déduction des charges et des amortissements.

SCI à l'IS : Les revenus locatifs sont soumis à l'impôt sur les sociétés, avec un taux de 15 % jusqu'à 42 500 € de bénéfice, puis 25 % au-delà. Les dividendes distribués sont ensuite soumis à l'impôt sur le revenu et aux prélèvements sociaux.

En termes de durée de détention, les abattements pour durée de détention sur la plus-value immobilière s'appliquent différemment :

LMNP : Avant la loi de finances 2025, les abattements pour durée de détention permettaient une exonération totale de la plus-value après 30 ans. Désormais, avec la réintégration des amortissements, la base imposable de la plus-value augmente, atténuant ainsi l'effet bénéfique de ces abattements.

SCI à l'IS : Les plus-values sont soumises à l'impôt sur les sociétés sans bénéficier des abattements pour durée de détention applicables aux particuliers.

Adapter sa stratégie d’investissement en fonction de l’horizon de détention

Le choix entre le statut LMNP et la SCI à l’IS dépend de nombreux paramètres, notamment de la durée de détention du bien, du niveau de revenus de l’investisseur, de sa stratégie de réinvestissement et de ses objectifs patrimoniaux.

Pour une détention de moins de 8 ans, la SCI à l’IS peut présenter des avantages dans certaines situations, notamment lorsque l'investisseur souhaite capitaliser les revenus au sein d'une société. Toutefois, le LMNP peut également rester compétitif lorsque les charges, travaux et intérêts d'emprunt permettent de réduire fortement la base imposable.

Sur un horizon moyen terme, entre 8 et 13 ans, le choix dépend principalement de l’objectif poursuivi. Si l’investisseur souhaite capitaliser et réinvestir les bénéfices au sein d’une structure sociétaire, la SCI à l’IS conserve un intérêt. À l’inverse, pour un investisseur recherchant davantage de souplesse à la revente, le LMNP peut demeurer attractif grâce aux premiers abattements applicables sur les plus-values des particuliers.

À long terme, le LMNP conserve généralement un avantage significatif grâce aux abattements applicables au régime des plus-values des particuliers. Cet avantage subsiste malgré la réintégration des amortissements instaurée par la loi de finances 2025.

Une réponse ministérielle publiée en mars 2026 a confirmé que la réintégration concerne également les amortissements pratiqués avant l'entrée en vigueur de la loi de finances 2025. Cette précision a mis fin aux interrogations qui subsistaient sur le traitement des amortissements historiques.

Par Les Secrets de l'Immo

Lire aussi : Loi de Finances 2025 : dons familiaux exonérés pour la résidence principale

Contributeurs

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Défaillances d'entreprises : malgré un léger recul en mai, le niveau reste historiquement élevé

Défaillances d’entreprises : un niveau record malgré la stabilisation de mai

Les défaillances d'entreprises reculent légèrement à fin mai 2026, mais restent proches de leur plus haut niveau.

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)