Immobilier d'entreprise : les investissements repartent au T2 2026

Le deuxième trimestre 2026 marque un regain d'activité sur le marché français de l'immobilier d'entreprise. Les investissements repartent nettement à la hausse, tandis que le marché francilien des bureaux affiche un rebond de la demande placée malgré une offre toujours abondante. Les entrepôts logistiques retrouvent également de l'élan après un début d'année plus timide.

Avec 4,6 milliards d'euros investis entre avril et juin, le marché français de l'immobilier d'entreprise signe un deuxième trimestre nettement supérieur à celui de 2025. Les volumes progressent de 84 % sur un an.

Sur l'ensemble du premier semestre, les investissements atteignent 6,6 milliards d'euros, soit une hausse de 9 % par rapport au premier semestre 2025.

En Île-de-France, les investissements totalisent 3,1 milliards d'euros sur les six premiers mois de l'année, en recul de 18 % sur un an. Le deuxième trimestre affiche toutefois 1,7 milliard d'euros d'investissements, en progression de 30 % par rapport à la même période de 2025.

Lire aussi : Immobilier industriel et logistique : la part des investissements s'établit à 17 % au T1 2026

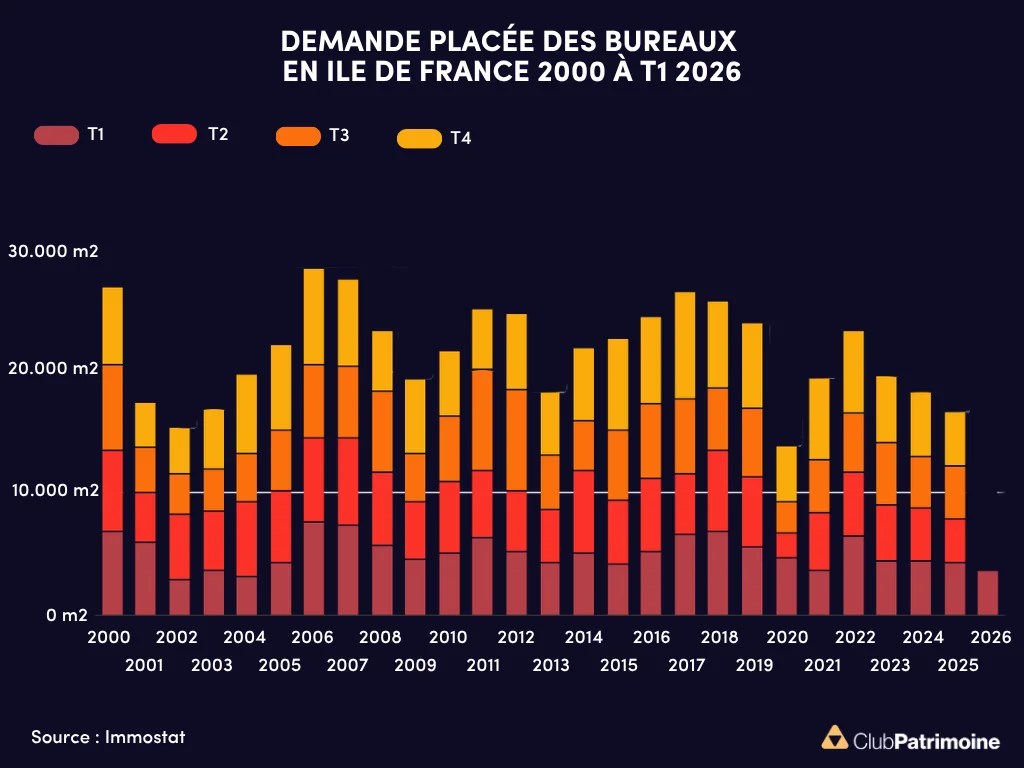

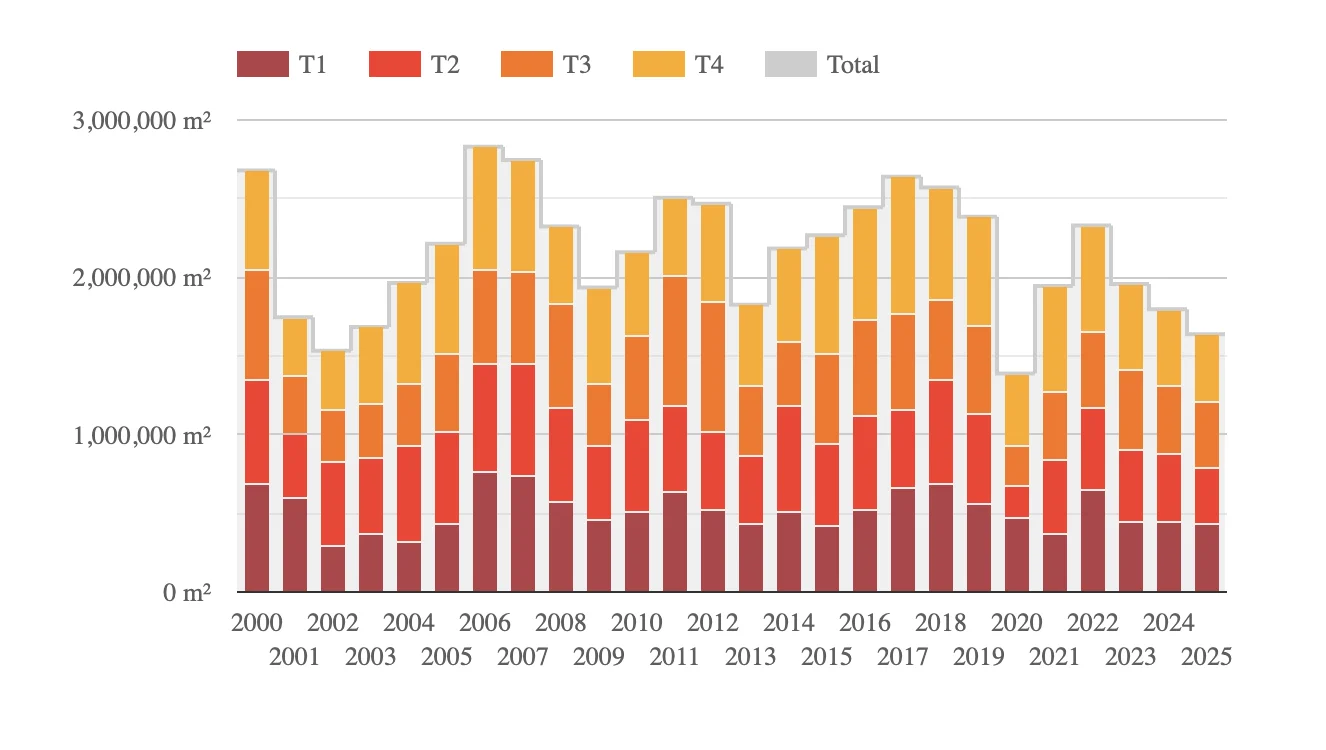

Bureaux en Île-de-France : la demande placée repart au T2 2026

La demande placée de bureaux en Île-de-France atteint 750 000 m² au premier semestre 2026, soit une baisse de 5 % par rapport au premier semestre 2025.

Le deuxième trimestre montre néanmoins un regain d'activité. Avec 389 300 m² commercialisés, la demande placée progresse de 8 % sur un an.

Lire aussi : Immobilier tertiaire : la résilience des petits actifs

L'offre immédiate de bureaux atteint 6,57 millions de m²

Le stock de bureaux disponibles poursuit sa progression.

Au 30 juin 2026, l'offre immédiate atteint 6 571 000 m² en Île-de-France, soit une hausse de 10 % par rapport à son niveau un an plus tôt.

Le marché reste ainsi favorable aux utilisateurs, avec un volume important de surfaces immédiatement disponibles.

Les loyers restent mieux orientés pour les bureaux neufs

Les valeurs locatives évoluent différemment selon la qualité des actifs.

Le loyer facial moyen des bureaux de seconde main s'établit à 429 € HT HC/m²/an, en baisse de 2 % sur un an.

Les bureaux neufs ou restructurés affichent un loyer moyen de 461 € HT HC/m²/an, en hausse de 3 %.

Ces loyers correspondent aux valeurs faciales inscrites dans les baux et ne tiennent pas compte des mesures d'accompagnement, qui seront publiées par ImmoStat dans les prochaines semaines.

Le prix moyen des bureaux recule de 5 % en Île-de-France

Au deuxième trimestre 2026, le prix moyen des bureaux acquis en Île-de-France s'établit à 5 140 €/m², droits inclus.

Ce niveau représente une baisse de 5 % par rapport au deuxième trimestre 2025.

Logistique : la demande placée repart au deuxième trimestre

Le marché des entrepôts logistiques de plus de 5 000 m² retrouve également de la dynamique.

Au premier semestre 2026, la demande placée atteint 1 448 600 m² à l'échelle nationale, en baisse de 15 % sur un an.

Le deuxième trimestre concentre 1 039 700 m² de transactions, soit une progression de 24 % par rapport à la même période de 2025.

Sur l'ensemble du semestre, les régions représentent 1 126 700 m² de demande placée, contre 321 800 m² en Île-de-France.

Source : Immostat

Immobilier de bureaux européen : un rebond attendu en 2026 ?

Télétravail : un pilier durable du statut cadre dans les entreprises

Voir aussi : L’acquisition d’entreprise, la stratégie reine de croissance ?

Les actualités de l'immobilier

Publié le 7 Avr. 2026

En hausse de 9 % sur un an dans un contexte de ralentissement du marché locatif. La demande placée s’établit à 367 700 m² au 1er trimestre 2026, en recul de 15 % par rapport à la même période en 2025. Ce niveau figure parmi les plus faibles observés sur les vingt dernières années, traduisant un attentisme marqué des utilisateurs.

Le marché est affecté par la faiblesse des grandes transactions, avec seulement sept opérations significatives enregistrées sur le trimestre, soit deux fois moins qu’un an plus tôt. Elles ne représentent que 21 % de la demande placée, dont une seule dans le QCA parisien. À l’inverse, les petites surfaces de moins de 1 000 m² progressent légèrement, confirmant une fragmentation accrue du marché.

Des loyers globalement stables malgré des disparités

Les loyers faciaux restent globalement stables. Les bureaux de seconde main affichent une moyenne de 447 € HT HC/m²/an, en léger recul de 1 % sur un an, tandis que les actifs neufs ou restructurés atteignent 450 € HT HC/m²/an, en hausse de 3 %. Des écarts apparaissent toutefois selon les secteurs. Le loyer prime à Paris QCA atteint un nouveau record à 1 250 €/m²/an, tandis que certains marchés amorcent des ajustements à la baisse.

Un marché de l’investissement en forte contraction

Le marché de l’investissement en immobilier d’entreprise enregistre un net recul au 1er trimestre 2026, avec 1,86 milliard d’euros investis, soit une baisse de 48 % sur un an et de 74 % par rapport à la moyenne des cinq dernières années. En Île-de-France, les volumes atteignent 1,3 milliard d’euros, confirmant le ralentissement généralisé de l’activité. Le segment des bureaux totalise 696 millions d’euros, soit 37 % des investissements, retrouvant des niveaux proches de ceux observés en 2024.

Le prix moyen des bureaux en Île-de-France s’établit à 4 930 €/m² droits inclus, en baisse de 12 % sur un an. Cette correction reflète l’ajustement des valorisations dans un environnement marqué par la remontée des taux. Le durcissement des conditions de financement, illustré par un taux de l’OAT proche de 3,9 %, pèse sur les décisions d’investissement et contribue à un blocage du marché.

Le segment logistique confirme son ralentissement, avec 226 millions d’euros investis au 1er trimestre 2026, soit un tiers du volume enregistré un an plus tôt. En Île-de-France, les investissements tombent à seulement 6 millions d’euros. La demande utilisateur recule également fortement, avec 44 200 m² placés sur la logistique francilienne, remettant en question les perspectives de croissance des valeurs locatives.

Le commerce représente 46 % des volumes investis, soutenu par quelques transactions significatives, tandis que les locaux d’activité restent marginaux. Le contexte international, marqué par le conflit au Moyen-Orient et les tensions énergétiques, accentue l’attentisme des investisseurs. La remontée rapide des coûts de financement et les incertitudes sur les perspectives économiques freinent les prises de décision et interrompent la dynamique de reprise observée fin 2025.

Sources : Immostat, Colliers France, MySweetImmo

L’année 2025 confirme le ralentissement du marché des bureaux en Île-de-France. Selon les données publiées par ImmoStat, la demande placée recule sensiblement sur l’ensemble de l’exercice, tandis que l’offre immédiate poursuit sa progression. Les loyers faciaux, eux, affichent des évolutions contrastées selon la typologie des actifs.

Une demande placée en baisse sur l’ensemble de l’année

Sur l’ensemble de l’année 2025, la demande placée de bureaux en Île-de-France atteint 1 638 100 m². Ce volume représente une baisse de 9 % par rapport à 2024, confirmant une dynamique de marché plus prudente de la part des utilisateurs.

Le 4ème trimestre 2025 s’inscrit dans cette tendance. Avec 436 000 m² placés, il enregistre un recul de 11 % par rapport au quatrième trimestre 2024. Ce niveau d’activité traduit un attentisme persistant des entreprises, dans un contexte de rationalisation des surfaces et d’arbitrages plus sélectifs sur la qualité des immeubles.

Une offre immédiate en hausse à fin 2025

À l’inverse de la demande, l’offre immédiate continue de progresser. Au 31 décembre 2025, elle s’établit à 6 247 000 m² de bureaux disponibles en Île-de-France, soit une hausse de 11 % sur un an. Cette augmentation de l’offre traduit à la fois l’arrivée de nouvelles surfaces sur le marché et la libération de locaux existants, dans un contexte où les décisions de prise à bail se font plus mesurées. Elle contribue à renforcer les déséquilibres entre certains secteurs géographiques et à accentuer la concurrence entre actifs.

Des loyers faciaux globalement orientés à la baisse ou à la stabilité

Sur la base des transactions réalisées au cours du quatrième trimestre 2025, les loyers faciaux moyens affichent des évolutions différenciées selon la nature des biens.

Pour les bureaux de seconde main, le loyer facial moyen s’établit à 429 € HT HC/m²/an, en baisse de 5 % sur un an. Cette correction reflète la pression exercée par l’abondance de l’offre sur les actifs les moins récents ou moins adaptés aux nouveaux standards d’usage.

Les bureaux neufs ou restructurés affichent en revanche une plus grande résilience. Leur loyer facial moyen atteint 450 € HT HC/m²/an, un niveau stable par rapport à 2024. Cette stabilité illustre l’intérêt maintenu des utilisateurs pour des immeubles répondant aux exigences actuelles en matière de performance environnementale, de flexibilité et de qualité d’usage.

Il convient de rappeler que le loyer facial correspond à la valeur inscrite au bail et ne tient pas compte des mesures d’accompagnement. Celles-ci s’élevaient à 29,5 % lors du trimestre précédent. Le niveau observé au quatrième trimestre 2025 fera l’objet d’une publication ultérieure.

Source Immostat

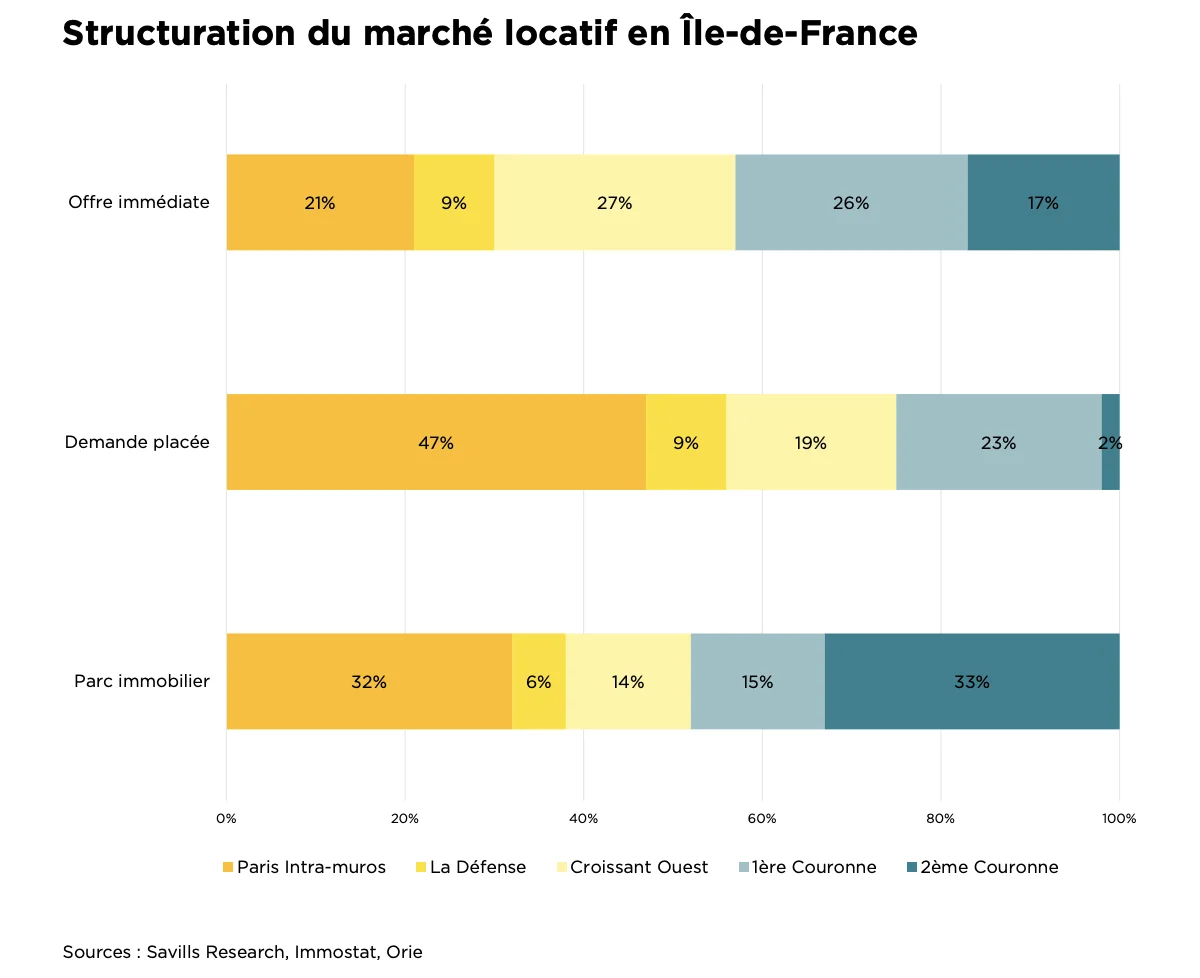

La structure du marché locatif tertiaire en Île-de-France montre une répartition contrastée entre les zones centrales et périphériques. L’offre immédiate se concentre à 21 % à Paris intra-muros, 9 % à La Défense et 27 % dans le Croissant Ouest. Les zones de première et de deuxième couronne représentent respectivement 26 % et 17 % du stock disponible. Cette configuration traduit une offre désormais plus diffuse, témoignant d’un recentrage partiel de la demande hors du cœur parisien.

Une demande qui reste largement polarisée sur Paris

La demande placée reste très majoritairement concentrée dans la capitale, qui capte 47 % des transactions. À l’inverse, La Défense et le Croissant Ouest ne représentent que 9 % chacun. Les premières et deuxièmes couronnes totalisent respectivement 19 % et 23 % des mouvements locatifs, avec une faible part de 2 % seulement en deuxième couronne. Ce déséquilibre reflète la persistance d’une attractivité centrale, malgré un mouvement amorcé vers la périphérie pour des raisons de coût et de flexibilité.

Un parc immobilier dominé par la périphérie

Le parc immobilier francilien reste, lui, massivement localisé en dehors de Paris intra-muros, qui ne représente que 32 % du total. La Défense ne pèse que 6 %, tandis que le Croissant Ouest atteint 14 %. En revanche, la première et la deuxième couronne concentrent 15 % et 33 % du parc, confirmant le poids structurel des zones périphériques dans l’immobilier d’entreprise. Ce décalage entre la localisation du parc et la répartition de la demande contribue à entretenir des tensions sur certains segments, notamment pour les immeubles récents ou restructurés au cœur de Paris.

Le marché francilien semble engagé dans une phase de recomposition. La demande locative reste concentrée sur les secteurs centraux, mais la progression de l’offre en périphérie pourrait à terme redéfinir les équilibres régionaux. Les politiques publiques de transport, la montée en puissance des normes environnementales et les stratégies de réduction de surface par les entreprises auront un impact déterminant sur cette évolution.

Source : Savillis

Pour l’année 2024, la demande placée de bureaux en Ile-de-France s’élève à 1 750 400 m², soit une baisse de 11 % par rapport à 2023. Le 4ème trimestre 2024 totalise 459 700 m² s'inscrivant ainsi en baisse de 16 % par rapport au 4ème trimestre 2023.

L’offre immédiate de bureaux en Ile-de-France au 31 décembre 2024 atteint 5 642 000 m², en hausse de 19 % par rapport à son niveau il y a un an.

Sur la base des transactions ayant eu lieu au cours du trimestre, le loyer facial des bureaux atteint en moyenne :

- 457 € HT HC/m²/an pour les biens de seconde main, soit une hausse de 6 % sur un an ;

- 446 € HT HC/m²/an pour les biens neufs ou restructurés, soit une hausse de 3 % sur un an.

Le loyer facial correspond à la valeur inscrite au bail et ne tient pas compte des mesures d’accompagnement qui s’élevaient au trimestre précédent à 25,4 % et dont le niveau au 4 ème trimestre 2024 sera publié le mois prochain.

Lire aussi :

Contributeurs

.webp)

.webp)

.webp)

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Chine : le déploiement massif de capacité de production de batteries

Chine : le déploiement massif de la production de batteries

La Chine a porté sa capacité de stockage par batteries à 144 GW en 2025, renforçant l'intégration des énergies renouvelables dans son réseau électrique.

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)