Petites capitalisations américaines : pourquoi les bénéfices pourraient alimenter un rebond (Franklin Templeton)

Trimestre en berne pour les petites capitalisations

L'économie américaine est restée en mode expansion au deuxième trimestre 2024 (pour 49 mois consécutifs, et ce n’est pas terminé) et l'emploi est demeuré robuste. Plus important encore, peut-être : l'inflation a continué à ralentir, entretenant l'espoir d’une baisse des taux d’intérêt au moins par la Fed en 2024. Dans ce contexte favorable, les performances des marchés boursiers ont profité aux plus grands titres, toujours sur fond de fièvre des méga-capitalisations.

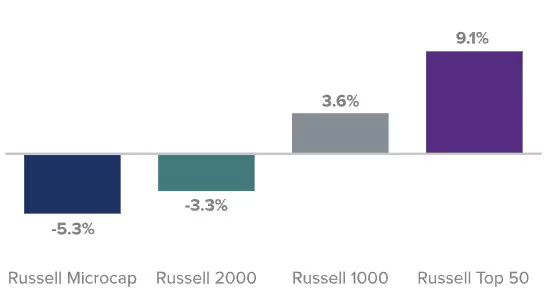

En soi, la performance vigoureuse des mastodontes du marché n'exclut pas un même topo pour la classe d'actifs que nous avons choisie. Le Russell 2000, l’indice de référence des petites capitalisations, a cependant terminé le deuxième trimestre dans le rouge. Selon une tendance devenue familière et malheureuse ces dernières années, les rendements trimestriels ont été meilleurs à mesure que l'on grimpait sur l'échelle de capitalisation : l'indice Russell Microcap a perdu -5,3 % et le Russell 2000 a cédé -3,3 %, tandis que le Russell 1000, qui mesure les grandes capitalisations a pris 3,6 %, et que l’indice des méga-capitalisations Russell Top 50 a progressé de 9,1 %.

Les plus gros ont été les meilleurs au 2T24

Performance de l’indice Russell

31/03/24-30/06/24

Source : Russell Investments. Les performances passées ne garantissent pas les résultats futurs.

Et, alors que les rendements des petites capitalisations ont été dans le vert depuis le début de l'année jusqu'au 30 juin 2024 (le Russell 2000 gagnant 1,7 %), le Russell Microcap est resté dans le rouge, en perte de -0,8 %. En outre, les deux indices sont restés dans l’ombre de leurs grands frères, le Russell 1000 prenant 14,2 % et le Russell Top 50, 22,1 %. Avec un Russell 2000 en retrait de près de 130 points de base sur son homologue des grandes capitalisations à la fin du mois de juin, les petites capitalisations ont connu leur pire premier semestre par rapport aux grandes capitalisations depuis la création de chaque indice le 31 décembre 1978. C’est vrai aussi pour l'écart entre le Russell Microcap et le Russell 1000. En outre, le Russell 1000 a atteint un nouveau sommet à onze reprises au deuxième trimestre 2024, tandis que le Russell 2000 a terminé le mois de juin à -12,8 % par rapport son sommet précédent, atteint le 11 août 2021.

Toute la question est donc de savoir quand ce long cycle de surperformance des grandes capitalisations prendra fin. Nous vous présentons ci-dessous nos réflexions sur cette question cruciale.

Les petites capitalisations « value » passées de mode au 2T24

Les petites capitalisations s'étant globalement mal comportées au cours du trimestre, on s'attendrait à ce que les petites capitalisations « value » conservent davantage leur valeur que leurs homologues de croissance. Cela n'a pourtant pas été le cas au deuxième trimestre 2024, l'indice Russell 2000 Value cédant 3,6 % et l'indice Russell 2000 Growth perdant 2,9 %. Ce phénomène est relativement rare. En 62 trimestres de baisse depuis la création de chaque indice le 31 décembre 1978, l'indice Russell 2000 Value n'a sous-performé que lors de 15 d'entre eux, soit 24 % du temps.

Si l'on considère les périodes à plus long terme, le Russell 2000 Value a battu le Russell 2000 Growth sur 3 et 5 ans au 30 juin 2024, tandis que le Small Cap Growth menait la danse sur 1 et 10 ans.

Dans les autres secteurs des actions

En dehors des États-Unis, les résultats ont suivi une tendance similaire, bien que l'écart soit plus faible et que les indices tant des petites que des grandes capitalisations aient terminé le mois de juin dans le vert. L'indice MSCI ACWI ex-USA Small-Cap a progressé de 0,7 % au 2T24, contre une hausse de 1,4 % pour l'indice MSCI ACWI ex-USA Large-Cap.

Aux États-Unis, le Nasdaq, principalement concentré sur les valeurs technologiques, a connu un excellent trimestre, en hausse de 8,5 %, sous l'impulsion de la même cohorte de méga-capitalisations que sont les « Sept Magnifiques » (Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia et Tesla), qui a dominé à la fois le Russell 1000 et le Russell Top 50. Il est intéressant de noter que l'indice S&P SmallCap 600 a terminé le deuxième trimestre 2024 sur un rendement similaire (soit une perte de -3,1 %) à celui de l'indice Russell 2000 Growth, même si le premier sert d'indicateur approximatif de la qualité des petites capitalisations, car pour être admises, les entreprises doivent satisfaire à des « critères de capacité d’investissement et de viabilité financière », notamment des bénéfices positifs déclarés au cours du trimestre le plus récent et des quatre trimestres les plus récents cumulés. Inutile de dire qu'il s'agit là d'un nouveau point de données pour résumer un trimestre pour le moins curieux et déroutant.

Le segment des petites capitalisations

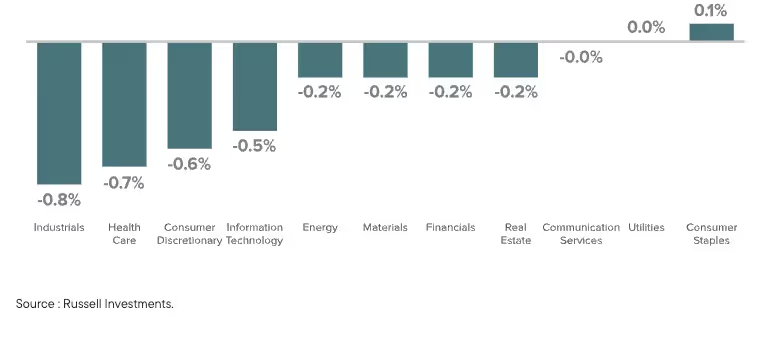

L'économie étant toujours en croissance, même si certains secteurs semblent avoir atteint un plateau ou ralentir, il est étrange que les secteurs défensifs aient moins pesé sur les performances des petites capitalisations que leurs homologues cycliques, plus sensibles à la conjoncture. Au sein de l'indice Russell 2000, les secteurs les plus pénalisants du deuxième trimestre 2024 sont l'industrie, la santé, la consommation discrétionnaire et les technologies de l'information. Le secteur des biens de consommation courante est le seul à avoir alimenté les rendements trimestriels, les secteurs des services aux collectivités et des services de communication étant restés pratiquement étales.

Un trimestre compliqué au niveau sectoriel

Les entraves et les moteurs sectoriels de l'indice Russell 2000 au 2T24

Source : Russell Investments.

La situation s’est embellie depuis le début de l’année, mais de manière marginale seulement. Les valeurs cycliques ont achevé le semestre clôturé au 30 juin 2024 dans le vert, tandis que les valeurs défensives ont pesé sur les résultats. Quatre secteurs sur onze ont contribué aux résultats depuis le début de l’année : les technologies de l'information, l’industrie, l’énergie et les biens de consommation courante. Les principales entraves ont été la finance (en raison d'un recul important des banques), l'immobilier, les services de communication et la consommation discrétionnaire.

Le marché fonctionne (toujours) grâce aux bénéfices (une bonne nouvelle pour la gestion active des petites capitalisations)

Nous compatissons avec les investisseurs frustrés par la sous-performance prolongée des petites capitalisations, même si notre conviction que les petites capitalisations reprendront leur rôle historique de surperformance reste plus forte que jamais. Ainsi, bien que la fixation d'une date pour le retour de la classe d'actifs à la tête du marché dépasse largement notre expertise (et celle de quiconque), nous savons pertinemment que tous les cycles de marché ont une fin, même si le timing met presque toujours à l'épreuve la patience des investisseurs dans le secteur sous-performant.

Nous sommes par ailleurs des spécialistes des petites capitalisations dotées d’un horizon d'investissement à long terme depuis suffisamment longtemps pour savoir que la patience est une véritable vertu, et que la découverte d'opportunités à valeur attrayante dans un contexte de sous-performance relative peut créer les bases de résultats gratifiants à long terme.

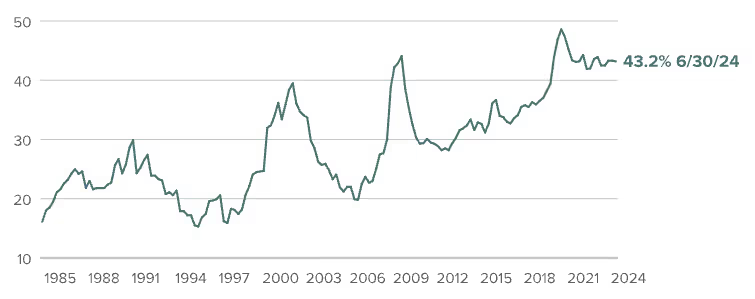

Le fait que la gestion active au sein des petites capitalisations ait fait mieux, de manière remarquable dans certains cas, au cours des dernières années (et nous sommes très heureux que cette observation englobe nos principales stratégies nationales) est tout aussi important, si pas plus. Nous pensons également que les gestionnaires actifs qui se concentrent sur la croissance des bénéfices restent mieux positionnés pour réaliser des performances compétitives à l'avenir. Premièrement, l'indice Russell 2000 a terminé le mois de juin sur un nombre presque record de sociétés ne réalisant pas de bénéfices.

Pourcentage de sociétés déficitaires au sein du Russell 2000

Le pourcentage de sociétés déficitaires au sein du Russell 2000

31/12/84-30/06/24

Bénéfice par action des douze derniers mois inférieur ou égal à zéro. Sources : FactSet, Russell Investments. Les performances passées ne sont ni un indicateur ni une garantie des résultats futurs.

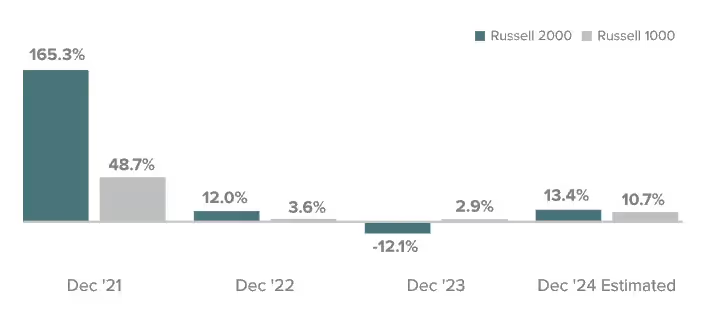

Deuxièmement, l'accélération des bénéfices devrait être plus marquée pour les entreprises à petite capitalisation que pour les entreprises à grande capitalisation jusqu'à fin 2024.

La croissance estimée des bénéfices des petites capitalisations devrait surpasser celle des grandes capitalisations en 2024.

Croissance du BPA sur un an, au 30 juin 2024

Source : FactSet. Le bénéfice par action (BPA) correspond à la part des bénéfices d’une entreprise divisé par le nombre de ses actions ordinaires en circulation. Les estimations de croissance du BPA sont les estimations moyennes précalculées du taux de croissance à long terme du BPA par les analystes de la société de courtage. La croissance à long terme (Long Term Growth, LTG) est la croissance annuelle du BPA que l’entreprise est en mesure de maintenir au cours des 3 ou 5 prochaines années. Ces deux estimations correspondent à la moyenne de celles fournies par les analystes travaillant pour des sociétés de courtage qui effectuent des recherches sur chaque titre individuel, comme indiqué par FactSet. Tous les titres autres que les actions, les sociétés d’investissement et les sociétés non couvertes par des analystes de courtage sont exclus.Les performances passées ne garantissent pas les résultats futurs.

Alors que l'économie américaine bénéficie de plus en plus des avantages tangibles du reshoring, de la loi CHIPS et de l'amélioration des infrastructures, certaines sociétés de petite capitalisation sont prêtes à en tirer profit sous la forme d'une croissance robuste des bénéfices, ce qui, selon nous, devrait créer des avantages significatifs pour les gestionnaires actifs de petites capitalisations qui se concentrent sur les sociétés rentables et sur d'autres mesures fondamentales de la vigueur financière et opérationnelle.

Contributeurs

.webp)

.webp)

.webp)

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Chine : le déploiement massif de capacité de production de batteries

Chine : le déploiement massif de la production de batteries

La Chine a porté sa capacité de stockage par batteries à 144 GW en 2025, renforçant l'intégration des énergies renouvelables dans son réseau électrique.

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)