Les progrès de la zone euro... et ce qui reste à faire (Dorval AM)

En suggérant que la zone euro n’aura peut-être pas, ou à peine, besoin de nouvelles baisses de taux d’intérêt, la BCE semble assez optimiste. Cet optimisme n’est cependant pas hors sol au vu de la maitrise de l’inflation, du bas niveau du chômage et de la reprise du mouvement d’intégration financière.

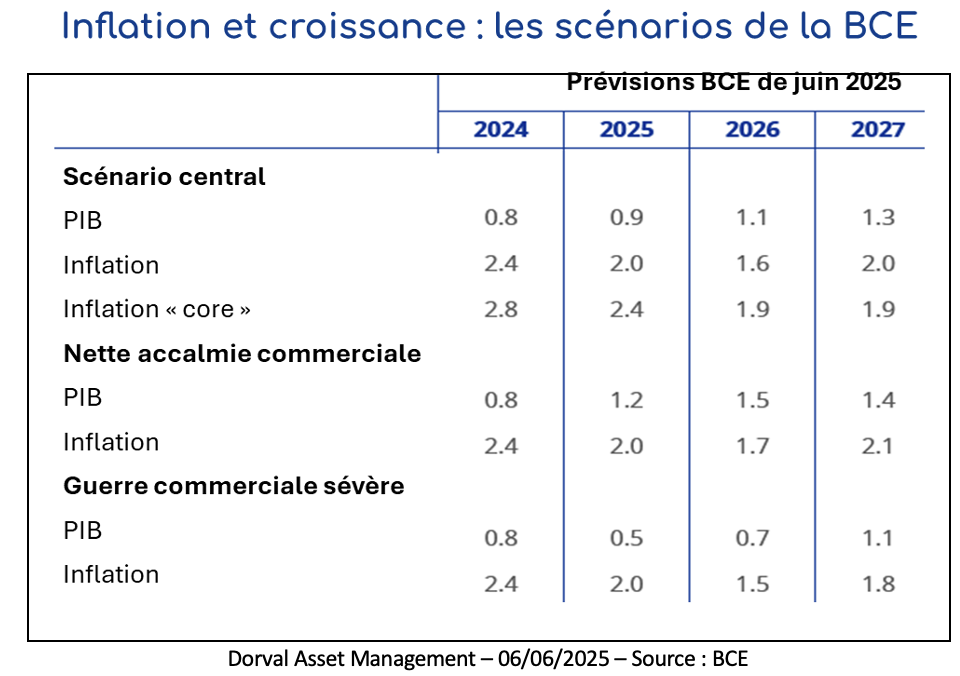

En baissant à nouveau ses taux d’intérêt directeurs de 25 points de base, à 2% pour le taux de dépôt, la BCE signale qu’elle a atteint un niveau qui lui semble confortable, ce qui a poussé les investisseurs à anticiper a minima une pause dans la baisse des taux cet été. L’attitude de la BCE au second semestre dépendra bien entendu du niveau des tensions commerciales entre les Etats-Unis et l’Europe. De fortes tensions relanceraient la baisse des taux car, contrairement aux Etats-Unis, elles feraient baisser l’inflation en Europe. Mais les propres projections de la BCE (tableau 1) montrent que le risque de « lowflation », c’est-à-dire d’une inflation nettement et durablement en dessous de 2%, lui semble aujourd’hui très faible.

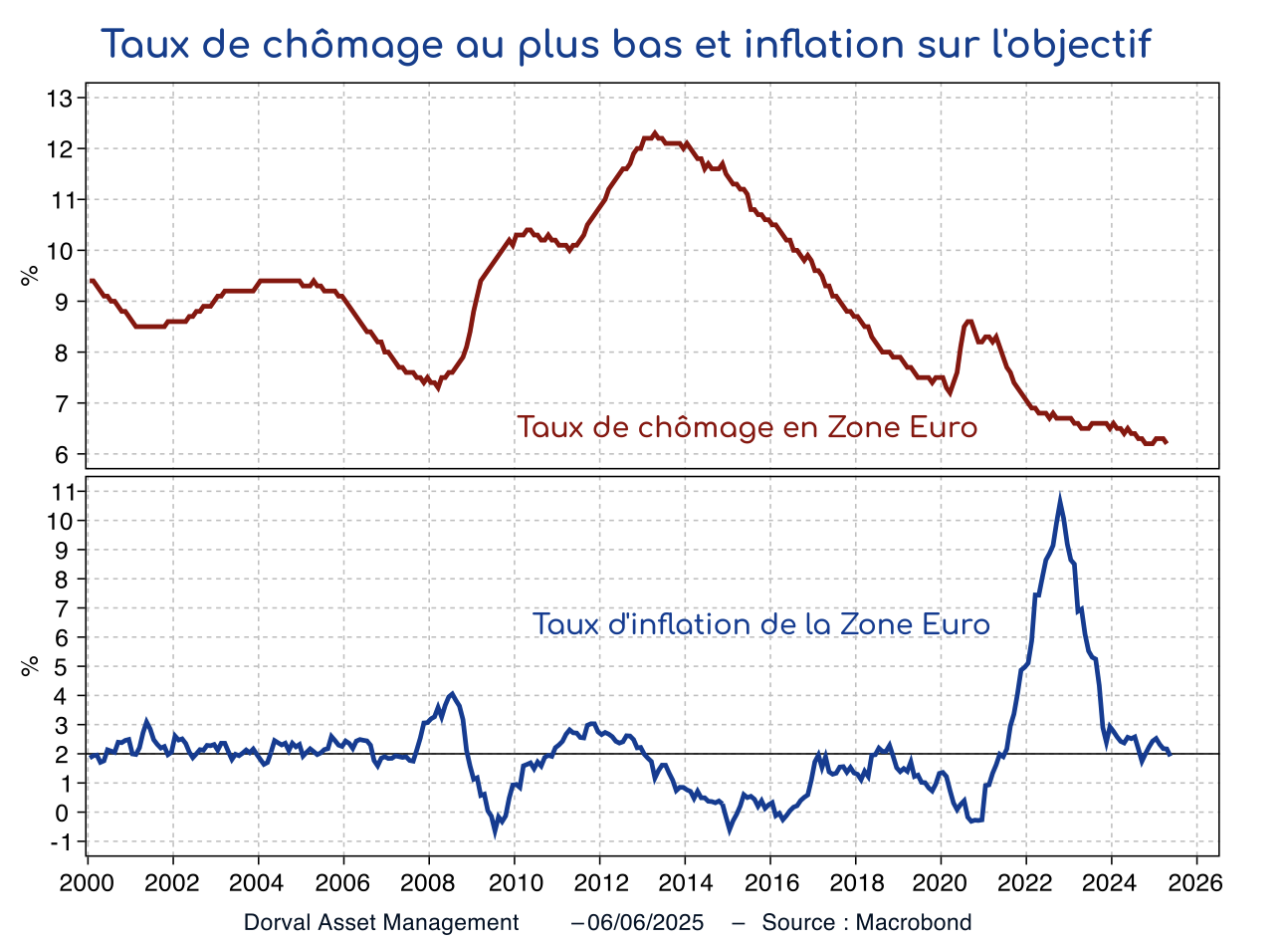

La BCE se trompe peut-être dans ses projections relativement optimistes, mais il faut reconnaitre que l’autosatisfecit de Madame Lagarde lors de sa conférence de presse n’est pas totalement dénué de fondements. L’inflation en zone euro est en effet revenue dans son lit sans hausse du chômage, celui-ci atteignant même un plus bas historique à 6,2% de la population active en moyenne en zone euro (graphique 2). Ce bas niveau de chômage est certainement une des raisons majeures pour lesquelles les modèles de la BCE n’accordent qu’une faible probabilité au scénario de « lowflation » sur le moyen terme, même si, à court terme, certaines pressions déflationnistes sont à l’œuvre, comme celles qui sont liées à la réorientation des exportations chinoises vers l’Europe.

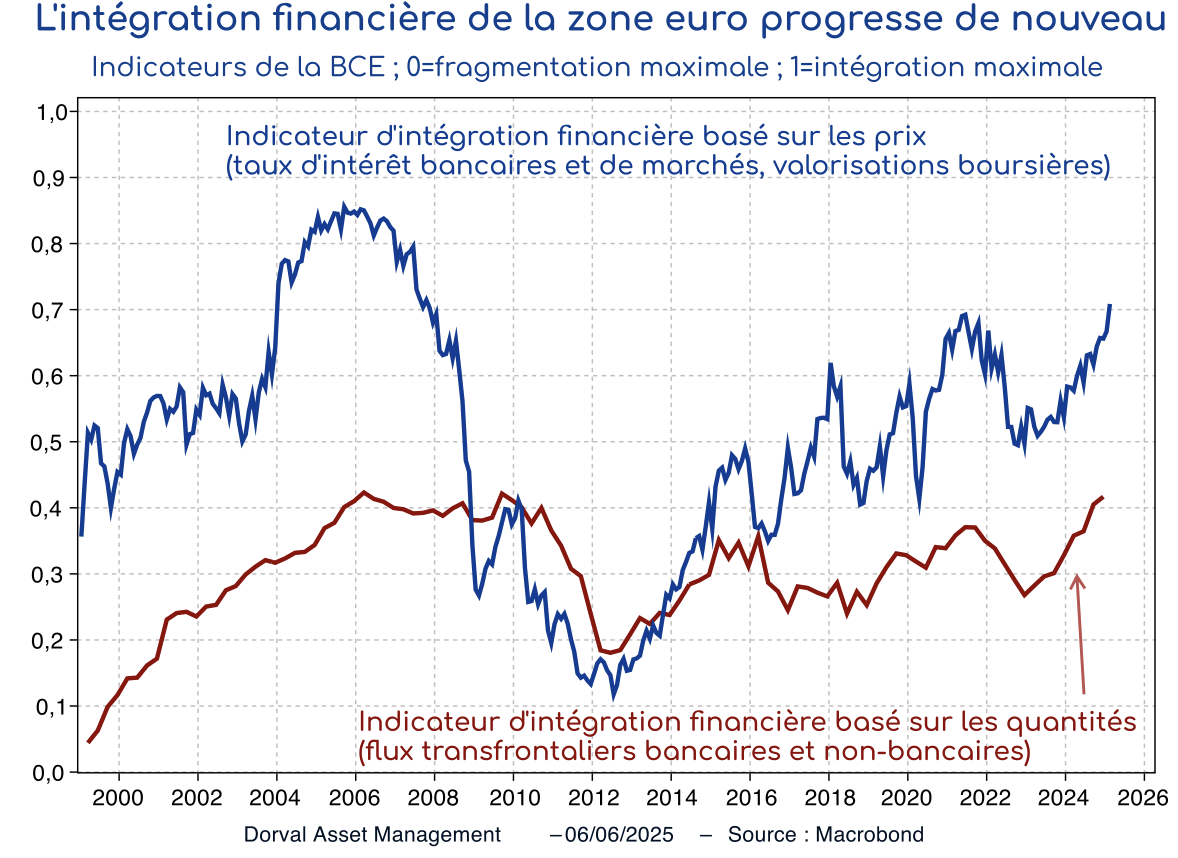

Mais il existe un autre domaine-clef sur lequel la BCE peut se montrer satisfaite. La fragmentation financière – un des risques endémiques de la zone euro que la BCE surveille attentivement – s’est à nouveau réduite malgré la fin des interventions de la BCE sur les marchés du crédit (fin du « QE », etc.). L’emblématique différentiel de taux à long terme entre l’Italie et l’Allemagne est même passé sous les 100 points de base, et les flux de crédit bancaire transfrontaliers sont en nette reprise depuis plusieurs trimestres. Ainsi, après s’être écroulés pendant la crise de l’euro, les indicateurs d’intégration financière calculés par la BCE se sont vivement redressés, surtout depuis 2023 (graphique 3).

Cela signifie à la fois que les conditions de crédit diffèrent relativement peu d’un pays à l’autre de la zone euro, et que les agents financiers – banques, fonds d’investissement, etc. – n’hésitent plus à investir hors de leurs frontières nationales.

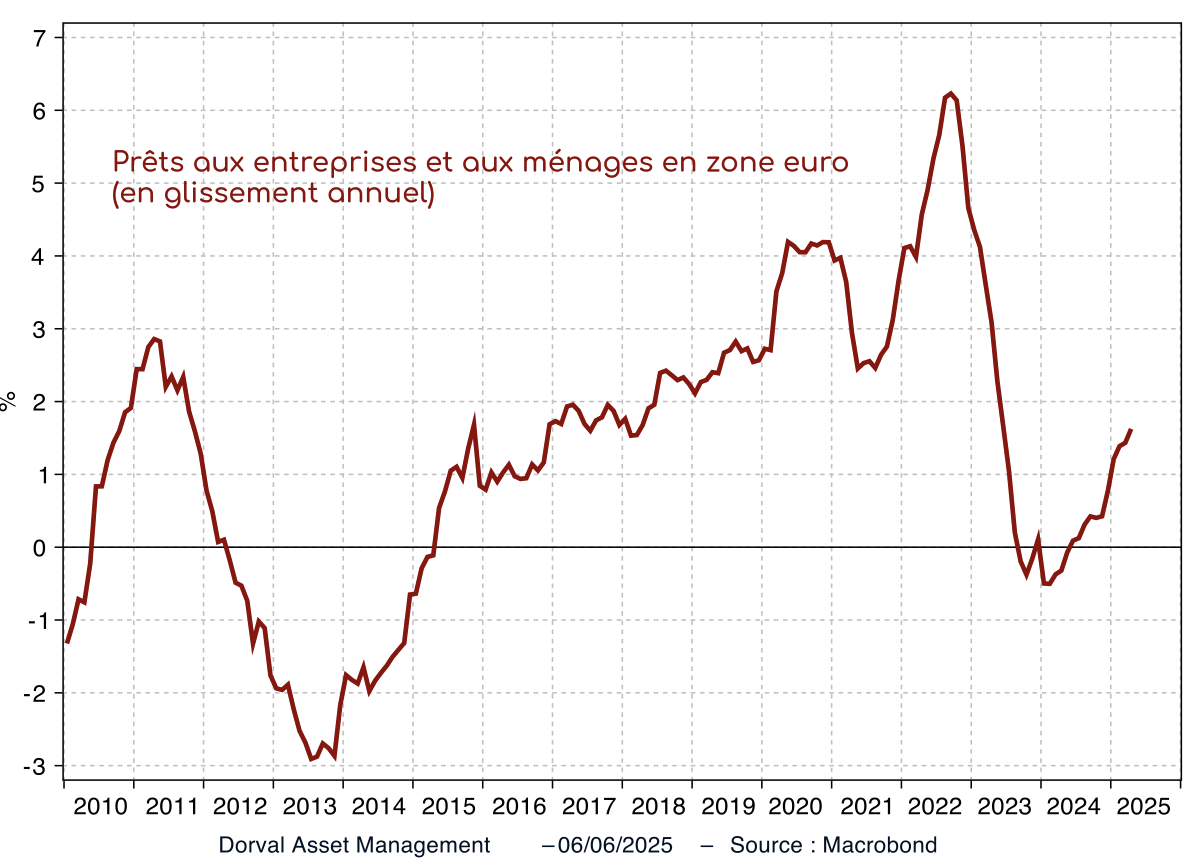

La reprise du crédit bancaire s'affirme

Cette renaissance de la « vélocité financière » transfrontalière à l’intérieur de la zone euro est un élément clairement favorable à la croissance, surtout dans le contexte actuel de reprise progressive du crédit bancaire (graphique 4).

D’autres évolutions apportent de l’eau au moulin de la zone euro. Après que la crise de l’euro a libéré la BCE du carcan de la philosophie monétaire allemande, la crise ukrainienne puis la pression américaine ont, en effet, mis fin à sa philosophie budgétaire. L’ensemble de ses évolutions nourrissent, et c’est logique, un nouveau regard sur l’Europe de la part des investisseurs, même si les perspectives économiques de court terme demeurent fragiles.

Mais pour que l’Europe – et l’euro – deviennent durablement attractifs pour le reste du monde, il faudra passer à la vitesse supérieure. L’agenda théorique est connu depuis longtemps : mutualisation partielle des dettes publiques pour créer un marché profond d’eurobonds, approfondissement décisif d’un marché unique où les barrières non tarifaires sont encore considérables, particulièrement dans les services, etc. Au vu du succès des partis populistes et nationalistes en Europe, nous ne retenons pas notre souffle. Nous notons cependant que le projet d’Union des capitaux lancé en 2015 semble trouver une nouvelle dynamique. Et qu’Olivier Blanchard, l’ancien chef économiste du FMI, reparle d’eurobonds… Le narratif, en tous cas, semble donc en mouvement.

Dans nos portefeuilles flexibles et diversifiés, nous demeurons bien investis dans les financières de la zone euro et dans le thème de la reflation domestique européenne.

Par Dorval AM

Contributeurs

.webp)

.webp)

.webp)

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Chine : le déploiement massif de capacité de production de batteries

Chine : le déploiement massif de la production de batteries

La Chine a porté sa capacité de stockage par batteries à 144 GW en 2025, renforçant l'intégration des énergies renouvelables dans son réseau électrique.

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)