la relance allemande va-t-elle aider ou gêner le reste de la zone euro ? (Dorval AM)

Plan de relance allemand : un soutien massif à la croissance, mais un risque pour les conditions monétaires en zone euro

Le plan de relance budgétaire allemand voté par les deux chambres du Parlement est une excellente nouvelle car il soutient l’économie à la fois la plus importante et la plus affaiblie de la zone euro. Mais ce plan ne risque-t-il pas de remettre en cause l’amélioration des conditions monétaires nécessaires aux autres pays ?

Le Parlement allemand a donc adopté son triple plan stratégique de forte augmentation pluriannuelle des dépenses militaires (jusqu’à 3,5% du PIB en 2030), d’un budget de 500 milliards d’euros sur 12 ans pour les infrastructures, et d’une autorisation pour les régions d’un petit déficit de 0,35% du PIB par an. Les économistes – et les marchés financiers – ont commencé à intégrer ce méga-plan dans leurs anticipations de croissance.

Pour l’Allemagne, l’incertitude principale concerne l’agenda des dépenses liées au plan d’infrastructure. La hausse des anticipations de croissance concerne surtout les années 2026 et suivantes, années au cours desquelles le PIB allemand pourrait croître de 1,5% à 2% par an, après trois années de stagnation.

Pour les autres pays européens, en revanche, les effets directs attendus du plan allemand sont modestes, de l’ordre de quelques décimales de croissance cumulées sur les trois prochaines années.

Quant aux effets indirects, ils sont ambigus. Les enquêtes auprès des investisseurs et les performances des actions européennes montrent un effet positif sur la confiance tout à fait notable. Mais l’annonce du plan allemand a aussi fait grimper les taux à long terme dans toute la zone euro, et a fait remonter le taux de change de l’euro contre le dollar à un moment où les menaces de guerre commerciale justifieraient peut-être un euro plus faible.

Le plan allemand peut-il pénaliser les pays sans marge budgétaire ?

Dès lors, le plan allemand ne risque-t-il pas de se transformer en choc asymétrique favorable à la croissance allemande et défavorable au reste de la zone euro, la plupart des pays européens n’ayant pas ou peu de marge de manœuvre budgétaire ? Pour mesurer ce risque, plusieurs points importants sont à prendre en compte. D’abord, le plan budgétaire allemand va, en toute probabilité, soutenir l’économie allemande de manière assez progressive, le déroulé d’un plan d’infrastructure étant bien différent de celui d’un envoi de chèque aux ménages et aux entreprises. De plus, la marge de croissance économique non-inflationniste semble assez élevée en Allemagne car son PIB se situerait – selon les calculs de la Commission européenne – 1,5% en dessous de son potentiel (graphique 2). Si le PIB allemand montait de 0,5% cette année puis de 2% en 2026 – soit le double des anticipations du dernier consensus Bloomberg – il ne rejoindrait le PIB potentiel qu’à la fin de l’année 2026. On peut par ailleurs raisonnablement anticiper que le plan d’infrastructure améliore non seulement la demande mais aussi l’offre, et donc augmente un peu le PIB potentiel allemand. A priori, donc, la relance allemande n’est pas nécessairement incompatible avec une poursuite de la baisse des taux de la BCE.

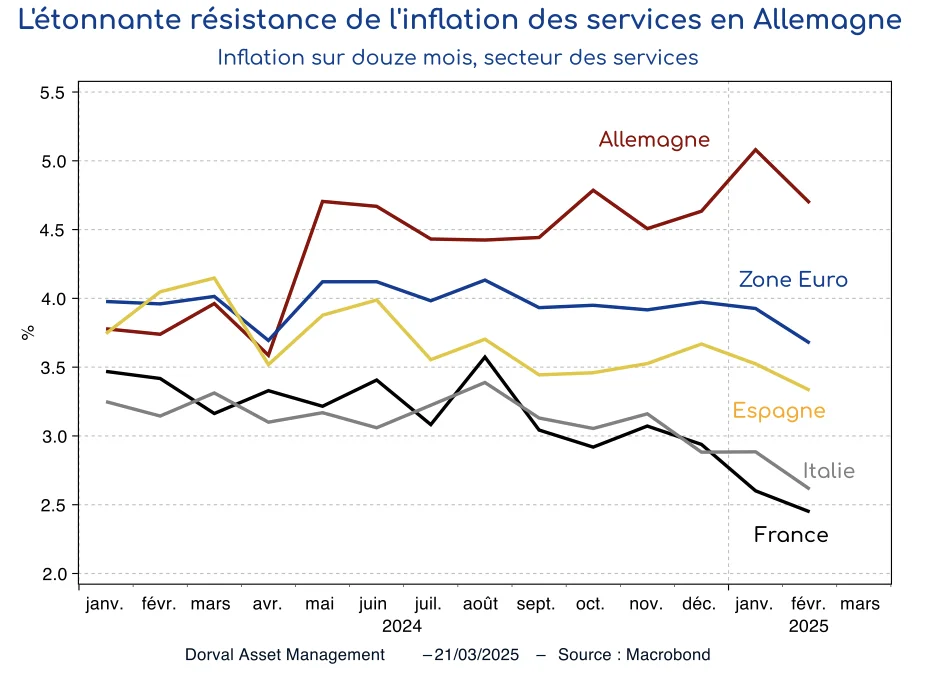

Nous voyons donc se dessiner deux scénarios. Un scenario délicat qui verrait la croissance allemande repartir progressivement sans effets d’entrainement notable pour le reste de l’Europe, et avec une inflation domestique allemande qui empêcherait la BCE de soutenir suffisamment la croissance pan-européenne. Et un scenario vertueux, assez proches des anticipations actuelles des marchés financiers, où relance budgétaire allemande et poursuite de la baisse des taux à court terme se combinent pour maintenir le cap de la reprise européenne en dépit des risques liés à la guerre commerciale. Dans cette optique, l’inflation allemande, en particulier dans les services, fait partie des indicateurs à surveiller attentivement au cours des prochains mois.

Par Dorval AM

Lire aussi : L’Allemagne fait sauter le verrou de la dette

Contributeurs

.webp)

.webp)

.webp)

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)