Risques géopolitiques, volatilité et couverture (Dorval AM)

Les tensions géopolitiques, telles que celles que nous connaissons actuellement, entraînent presque systématiquement une hausse de la volatilité sur les marchés financiers. Dans le cas du conflit opposant Israël à l’Iran, cette hausse est restée relativement contenue, offrant ainsi une fenêtre d’opportunité pour mettre en place des stratégies de couverture à coût raisonnable.

Les « risques géopolitiques » sont fréquemment cités par les épargnants et les investisseurs comme des facteurs déterminants de leur lecture des marchés. Mais comment définir précisément ce que recouvre cette notion ? Et surtout, comment hiérarchiser l’importance des événements concernés ?

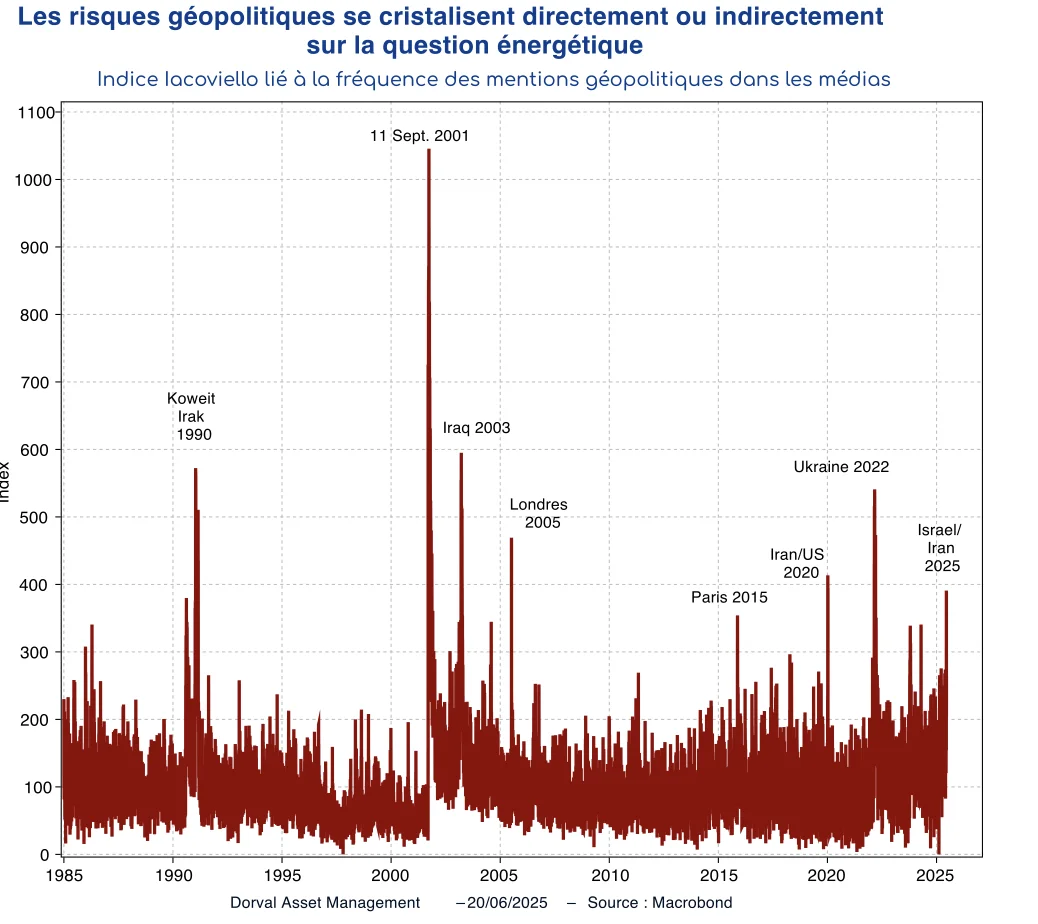

Dans un article de référence publié en 2022, Dario Caldera et Matteo Iacoviello proposent une définition rigoureuse du risque géopolitique : « la menace, la réalisation ou l’escalade d’événements indésirables — guerres, terrorisme, tensions diplomatiques — susceptibles d’entraver le cours pacifique des relations internationales. » À partir de cette définition, les auteurs ont construit un indice de risque géopolitique fondé sur le nombre de mentions de ces tensions dans une sélection de grands journaux anglo-saxons depuis 1985 (voir graphique 1).

Comme dans les années 1970 — guerre du Kippour en 1973, révolution iranienne en 1979 —, ce sont les enjeux énergétiques qui dominent, presque toujours en lien avec le Moyen-Orient. L’invasion de l’Ukraine constitue une exception géographique, mais non énergétique : elle a profondément bouleversé l’approvisionnement de l’Europe en pétrole et, surtout, en gaz russe. Quant aux attentats de New York, Londres et Paris, leur impact économique a moins tenu à l’émotion suscitée qu’aux représailles potentielles contre des États producteurs de pétrole.

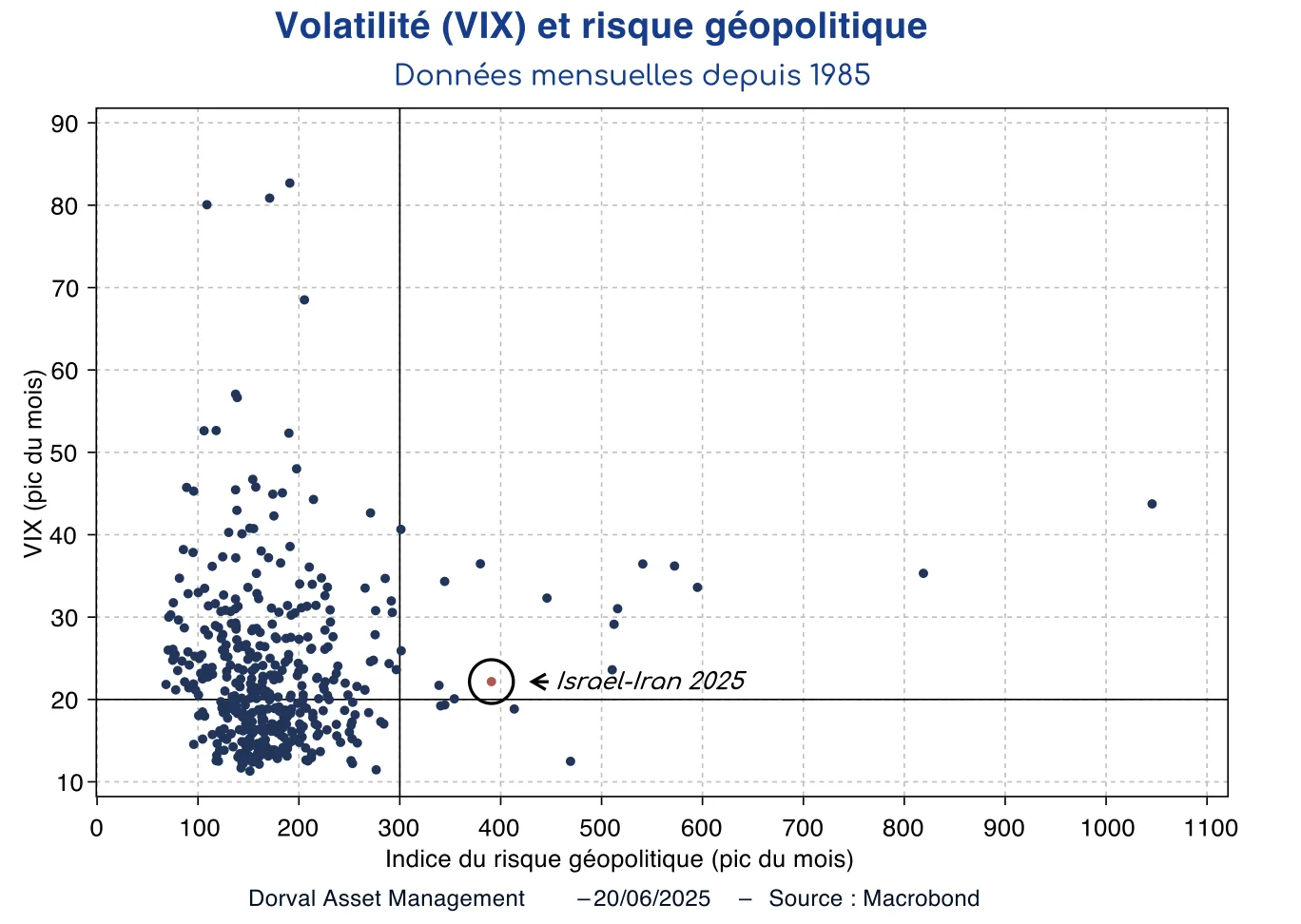

L’un des moyens de mesurer l’effet de ces événements sur les marchés est l’indice VIX — parfois surnommé « l’indice de la peur » —, qui reflète la volatilité implicite du S&P 500. Lorsqu’un choc géopolitique fait grimper l’indice au-dessus de 300 (soit trois fois son niveau moyen), on observe généralement une hausse du VIX au-dessus de sa médiane historique (voir graphique 2).

L’épisode actuel de tensions entre Israël et l’Iran se distingue par le calme relatif des marchés (au 19 juin 2025) : la volatilité n’a pas dépassé 22, un niveau proche de sa moyenne historique. Les investisseurs restent prudents, mais ne se précipitent pas pour vendre des actifs risqués, dans la mesure où le conflit pourrait rester contenu et/ou de courte durée. Il pourrait même ouvrir la voie à des perspectives positives : un affaiblissement du régime iranien réduirait les risques régionaux (terrorisme, perturbations maritimes) et pourrait, à terme, favoriser la levée des sanctions internationales. L’Iran, rappelons-le, représente environ 4 % de la production pétrolière mondiale et détient les troisièmes réserves prouvées.

Dans une optique de protection des portefeuilles, ce contexte de volatilité limitée offre des opportunités. Trop souvent, en effet, les évènements géopolitiques importants entrainent une hausse très rapide de la volatilité, ce qui renchérit considérablement le coût des couvertures. Ce n’est pas le cas aujourd’hui, ce qui nous a permis de mettre en œuvre une stratégie de couverture à coût modéré qui nous semble opportune après la forte remontée des marchés depuis début avril. Nous avons ainsi initié, sur l’ensemble de nos fonds flexibles et diversifiés, une combinaison d’options de vente sur l’Euro Stoxx 50, dans une logique de protection partielle des portefeuilles. Nous avons choisi l’Euro Stoxx 50 car sa sensibilité au prix du pétrole est généralement supérieure à celle d’autres indices comme le S&P 500. Le choix d’une stratégie d’option plutôt que d’une baisse du taux d’exposition aux actions permet de rester bien investi en cas d’accalmie du conflit.

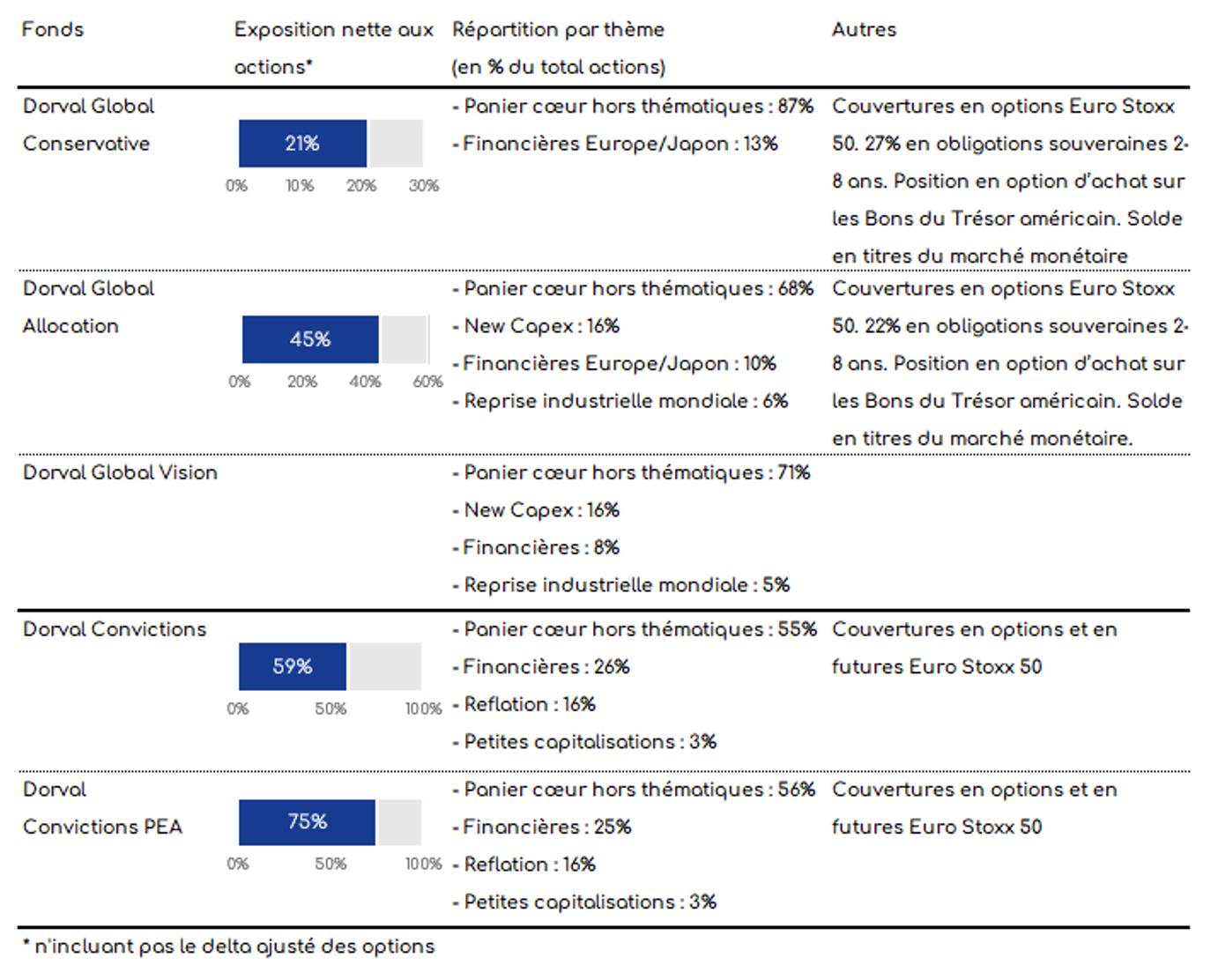

Les taux d'exposition de Dorval AM :

Lettre Hebdomadaire 23 juin 2025 Dorval AM

Ce document à caractère promotionnel est destiné à des clients professionnels et non professionnels au sens de la directive MIF. Il ne peut être utilisé dans un but autre que celui pour lequel il a été conçu et ne peut pas être reproduit, diffusé ou communiqué à des tiers en tout ou partie sans l’autorisation préalable et écrite de Dorval Asset Management. Aucune information contenue dans ce document ne saurait être interprétée comme possédant une quelconque valeur contractuelle. Ce document est produit à titre purement indicatif. Il constitue une présentation conçue et réalisée par Dorval Asset Management à partir de sources qu’elle estime fiables. Dorval Asset Management se réserve la possibilité de modifier les informations présentées dans ce document à tout moment et sans préavis et notamment en ce qui concerne la description des processus de gestion qui ne constitue en aucun cas un engagement de la part de Dorval Asset Management. Dorval Asset Management ne saurait être tenue responsable de toute décision prise ou non sur la base d’une information contenue dans ce document, ni de l’utilisation qui pourrait en être faite par un tiers. L’OPCVM est autorisé à la commercialisation en France et éventuellement dans d’autres pays où la loi l’autorise. Préalablement à tout investissement, il convient de vérifier si l’investisseur est légalement autorisé à souscrire dans un OPCVM. Les caractéristiques, les frais et le profil de risque et de rendement relatifs à l’investissement dans un OPCVM sont décrits dans le document d’informations clés (DIC) de ce dernier. Le DIC et les documents périodiques sont disponibles.

Contributeurs

.webp)

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Défaillances d'entreprises : malgré un léger recul en mai, le niveau reste historiquement élevé

Défaillances d’entreprises : un niveau record malgré la stabilisation de mai

Les défaillances d'entreprises reculent légèrement à fin mai 2026, mais restent proches de leur plus haut niveau.

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)