« Une approche prudente et distribuante du Private Equity »

Dans un environnement marqué par des incertitudes macroéconomiques et une remontée des taux, Cedrus Partners se distingue par une approche fondée sur l’investissement dans des actifs essentiels et une volonté de générer des distributions plus rapides que la moyenne du marché. Avec Evan Filhol, Responsable de l'équipe commerciale de Cedrus Partners.

Est-ce que vous pourriez nous présenter Cedrus Partners ?

Evan Filhol : Cedrus, on a un positionnement qui est un petit peu spécifique. On est une entreprise historiquement de conseil en investissement financier. On va accompagner chez Cedrus 10 des 100 plus grandes fortunes françaises, typiquement sur du conseil global, et également pas mal d'associations, fondations. On conseille une soixantaine d'associations, fondations. Ça représente au total 150 clients pour à peu près 7 milliards d'encours conseillés du côté de Cedrus. Pour accompagner ces clients qui sont quand même très sophistiqués, on a dû s'équiper effectivement d'une des équipes d'investissement les plus étoffées du marché et puis d'une équipe de data qui nous a notamment créé des outils dont on est propriétaire de suivi de portefeuille. Et aujourd'hui, je suis venu effectivement à la convention d'Anacofi pour parler de notre cinquième millésime de la gamme Private Star Selection, qui est un millésime fonds de fonds où on va investir dans une dizaine de gérants pour à peu près 350 sociétés. Et l'idée, c'est d'avoir un fonds de fonds le plus résilient et le plus robuste possible.

Quelle est votre approche du Private Equity chez Cedrus Partners ?

Evan Filhol : On va dire qu'on a une entreprise de conseil, donc chaque année, on va avoir une allocation qui est différente. Notre allocation est toujours faite par les risques. On a un seul objectif finalement, c'est de bien dormir la nuit. Et c'est notre objectif important. On va étudier chaque année les secteurs, les zones géographiques, les stratégies qui nous semblent sous-évaluées ou qui nous semblent opportunes dans le moment présent. À titre d'exemple, typiquement en 2021, quand on distribuait un PSS2, le deuxième véhicule de notre gamme, on a expliqué à nos conseillers que ça allait être compliqué sur le private equity, qu'il y allait avoir une hausse des taux d'intérêt, une baisse des multiples et des valorisations. On a donc fait uniquement de l'infrastructure sur ce véhicule pour 70 % et 30 % d'immobilier value-add. C'était plutôt un pari gagnant puisque trois ans plus tard, la stratégie infrastructure a été la classe d'actifs la plus rémunératrice sur les marchés privés, avec un peu plus de 9 % de TRI annuel, quand le private equity était plutôt autour de 3,5%.

Votre particularité c'est de rendre rapidement l'argent aux souscripteurs

Evan Filhol : On va sélectionner des stratégies distribuantes. On aura de la dette privée dans nos véhicules. On aura l'infrastructure qui va notamment offrir des distributions. On va rentrer à chaque fois chez des gérants à leur dernier closing. De cette manière-là, effectivement, on a déjà des sociétés en portefeuille et donc on va réduire la duration et on intègre dans nos portefeuilles également du secondaire, ce qui nous permet d'avoir des distributions plus rapides. À titre d'exemple, ce mois-ci, en avril 2026, au moment où on tourne la vidéo, on a trois fonds de notre gamme, trois de nos cinq fonds qui vont distribuer ce mois-ci, notamment le fonds PSS 3 qui distribue suite à une cession de OneOncology, qui était une clinique qui traite et qui détecte le cancer aux États-Unis. Cette cession, elle se fait à 2,1 fois et elle nous permet de faire une première distribution d'un PSS3 après deux ans.

Au moment où l'inflation fait son retour avec la géopolitique en toile de fond, comment gérez-vous le risque ?

Evan Filhol : Nous, le risque, c'est à tous les niveaux chez Cedrus Partners. On a une matrice de risque. On a plus de 180 critères dans nos due diligences. Avant ça, comment on va faire ? On va se positionner sur des stratégies dans lesquelles on croit à long terme. On va chercher des actifs qui répondent uniquement à des besoins essentiels. On ne fera jamais typiquement chez Cedrus de paris binaire. Soit ça marche, soit ça ne marche pas. Quand on fait de la santé aux États-Unis, on n'essaye pas de trouver le nouveau vaccin ou des nouveaux traitements médicaux. On va plutôt financer des réseaux d'ophtalmo, des réseaux de cliniques, comme je vous l'ai dit tout à l'heure, qui vont traiter le cancer. Vraiment des besoins essentiels, des réseaux d'ambulance ou autres. On va chercher aussi des stratégies qui sont complémentaires les unes les autres. C'est-à-dire que l'ambition, c'est d'avoir un portefeuille un petit peu tout terrain. Typiquement, dans un monde où on va avoir une augmentation des taux d'intérêt, on va pouvoir en profiter sur de la dette privée parce qu'on aura un rendement, un yield qui va être plus important Quand le Private Equity, il va plutôt baisser en termes de valorisation. Donc c'est important d'avoir les deux classes d'actifs. Nous, cette gestion du risque, elle va se faire par la diversification des stratégies.

Quel type d'actifs vous intéresse et où dans le monde ? Quelle zone géographique ?

Evan Filhol : Dans l'idée, cette année, typiquement, on trouve que les valorisations sont beaucoup plus saines sur le privé. Donc, on retourne un peu plus sur le private equity primaire. On voit par exemple que ça faisait dix trimestres que toutes les cessions se faisaient à des prix inférieurs à ce qu'on affichait dans les reportings. Là, pour la première fois au Q3 2025, les cessions sont faites à des niveaux supérieurs à ce qu'elles étaient affichées dans le book des investisseurs. On voit que le private equity, l'activité du M&A reprend et que finalement, les valorisations ayant quand même pas mal baissé, c'est un point d'entrée qui nous semble intéressant. Mais on ne fera pas que du private equity. Vous l'avez compris, on intégrera dans le véhicule 5 qu'on distribue cette année toujours de l'infrastructure. On fera encore un petit peu de secondaire, même si on va baisser un petit peu notre allocation en secondaire. On a fait un gros travail cette année de chercher des zones géographiques qui nous paraissaient sous-évaluées. On a étudié une dizaine de zones géographiques et ressorti deux zones dans lesquelles on veut se positionner sur ce véhicule 5, le Japon et l'Angleterre.

Contributeurs

.webp)

Les indispensables de votre veille professionnelle

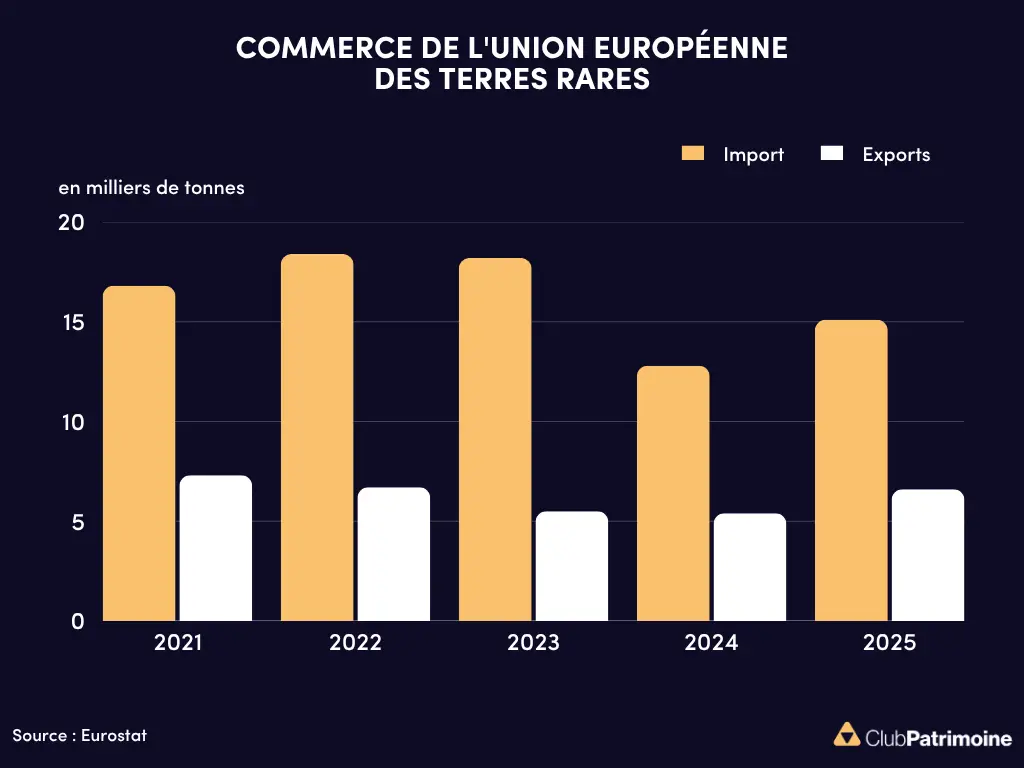

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)