Audition de Kevin Warsh : indépendance de la Fed et remise en cause du QE ?

Commençons par l'Iran avec des négociations qui traînent en longueur et un cessez-le-feu qui semble tenir.

On a quand même ce blocage des bateaux iraniens pour mettre un petit peu de pression. C'est des revenus de 500 millions de dollars par jour qui échappent à l'État iranien. C'est un des points de pression. Donald Trump a annoncé hier soir un décalage pour mettre fin à ce cessez-le-feu jusqu'à mercredi. Il indique que le gouvernement iranien est assez dispersé et qu'ils essayent en tout cas de trouver une solution pour avancer, qu'il est persuadé évidemment d'avoir gagné. Si on regarde du côté du marché, effectivement le marché est assez confiant sur le fait qu'on puisse trouver une solution. D'ailleurs les prix du gaz en Europe restent sur des niveaux assez raisonnables, 40 euros le mégawatt-heure. C'est plus du côté de l'inflation où il y a quelques inquiétudes, le PPI américain qui est ressorti en glissement de 4% sur une base annuelle et puis l'inflation britannique.

Le prochain patron de la Fed, Kevin Warsh, était auditionné cette semaine. Qu'est-ce qu'il faut en retenir ?

L’audition de Kevin Warsh : une défense affirmée de l’indépendance de la Fed

C'était un discours assez intéressant. Tout d'abord, il a insisté sur le fait que Donald Trump ne lui avait pas mis de pression particulière pour baisser les taux. Donc il a bien insisté sur l'indépendance de la Fed. Il a dit d'ailleurs que la Fed ne doit pas se mêler non plus des affaires politiques. Il y a eu quelques questions un peu plus orientées politiquement de la part de la part des membres, mais en tout cas il a refusé de se prononcer. Je dirais que pour les marchés financiers le point important c'est qu'il est assez critique sur les systèmes de quantitative easing avec le hausse de taille de bilan de la Fed qui avantage, comme il l'a indiqué et on l'a vu, très fortement les détenteurs d'actifs financiers et peu en tout cas l'économie réelle. Son avis c'est qu'on doit travailler beaucoup plus sur des baisses de taux. qu'elles peuvent être plus agressives si nécessaire, et envisager d'autres outils sur lesquels ils envisagent de travailler. En tout cas, l'ère du quantitative easing à tout va peut-être être remise en cause, et on l'a vu, post-2022 évidemment, ça va poser de gros problèmes d'inflation, aussi bien côté américain que côté européen.

Passons à l'Europe, la BCE va se retrouver face aux premiers effets de l'inflation et aux révisions à la baisse, qu'est-ce qu'il faut retenir des déclarations de Christine Lagarde ?

Ces déclarations sont assez claires. Elles reviennent sur les chocs énergétiques qu'on a pu connaître au début des années 40-50 avec la guerre du Golfe ou plus récemment avec la guerre de la Russie contre l'Ukraine. Donc c'était environ 0, 4% de PIB de perdu la première année. On peut espérer que le choc soit un peu moins fort puisque la pression sur les prix l'est aussi. Mais on sent en tout cas sa forme d'inquiétude sur les perspectives de croissance qu'on retrouve d'ailleurs dans les indicateurs de confiance comme le ZEW qui est au plus bas depuis trois ans. Et puis en parallèle, toujours ce petit discours un peu inquiétant, on est très prudents sur les effets de second tour sur l'inflation, donc ça nécessitera peut-être des hausses de taux. On continue de penser que ce serait évidemment une erreur majeure, c'est parce qu'en 2022 on n'a pas été assez réactifs qu'il faut reproduire les erreurs de 2011 où on avait remonté les taux courts à contre-courant et que ceci avait fortement pénalisé la croissance européenne.

Découvrir la série hebdomadaire "Décodages"

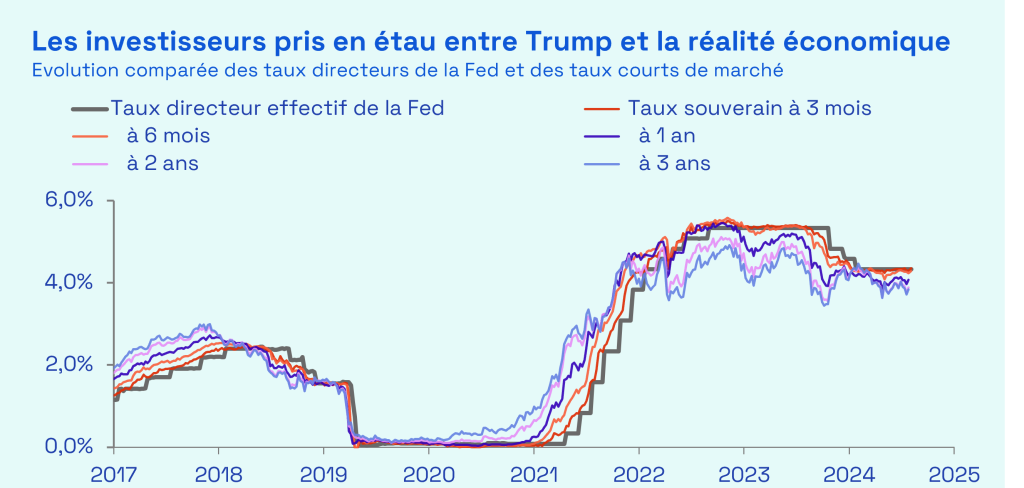

La pression politique exercée par Donald Trump à l’encontre de la Banque centrale américaine ne cesse de croître

Si Jerome Powell, déjà à la tête de la Fed lors du premier mandat du Président américain, est coutumier du fait, il n’en demeure pas moins que la situation est inquiétante. De l’injonction à baisser les taux directeurs au projet d’un remplacement pur et simple, en passant par une forme de mise sous-tutelle, les menaces se multiplient. Mais au fond, pourquoi la notion d’indépendance des banques centrales importe-t-elle autant ?

Ces dernières semaines, les appels à baisser les taux ou à la démission de Jerome Powell sont devenus quasi quotidiens. Cela est d’autant plus problématique qu’ils proviennent du Président américain lui-même. Ce dernier a même rédigé une lettre manuscrite afin d’indiquer à quel point il jugeait en retard le président de la Fed dans ses prises de décision. Le mandat de J. Powell prendra fin en mai prochain et D. Trump souhaite accélérer le calendrier en annonçant rapidement son successeur. Plusieurs noms circulent, à l’instar de l’actuel secrétaire au Trésor américain, qui, ces derniers temps, se fend de commentaires sur la manière dont devrait être conduite la politique monétaire.

La Banque centrale américaine est une institution indépendante du pouvoir politique, ce qui signifie que le gouvernement n’a aucun « droit de regard » sur les actions menées. La nomination des membres du comité de la Fed est toutefois effectuée par le Président des États-Unis, mais cette décision doit être approuvée par le Sénat.

La quête d’indépendance de la Banque centrale américaine s’est étalée sur plusieurs décennies et n’a pas été un long fleuve tranquille. La remise en question de cette indépendance n’est pas nouvelle et des épisodes historiques ont été plus marquants que d’autres. Les travaux académiques de Drechsel (2023) ont notamment montré que les interactions entre le gouvernement américain et la Fed n’ont jamais été aussi nombreuses que durant les années 1970. Richard Nixon, alors président des États-Unis, avait incité Arthur Burns (ancien président de la Fed) à baisser les taux directeurs pour financer une politique budgétaire expansionniste et favoriser sa réélection. Cette « mainmise » a eu pour conséquence d’amplifier les vagues d’inflation successives observées pendant cette période. C’est ensuite par l’intermédiaire de Paul Volcker et d’Alan Greenspan (autres anciens présidents de la Fed) qu’une nouvelle ère d’indépendance a pu asseoir la crédibilité de la Fed.

La conclusion de ces travaux est par ailleurs sans appel : les interférences politiques amplifient l’inflation, sont inefficaces pour stimuler durablement l’activité économique et décrédibilisent la Réserve Fédérale américaine par le biais d’un dérapage des anticipations d’inflation.

Lire aussi : Mais où est donc passée l'inflation ?

En 2018-19 déjà, D. Trump exhortait J. Powell à baisser les taux. Les arguments avancés étaient d’ailleurs similaires à ceux d’aujourd’hui. Les taux directeurs américains étaient jugés trop élevés par rapport à ceux pratiqués ailleurs dans le monde, notamment en Europe. La Fed a fini par baisser ses taux, non pas en raison de la pression politique, mais plutôt à cause de la mini récession manufacturière engendrée par la guerre commerciale. Les traces de cette séquence sont encore dans les esprits.

S’agissant de 2025 et pour les prochains mois, les risques sont plus grands encore. D’une part, le sujet de l’inflation n’est pas totalement derrière nous. Le taux moyen des droits de douane a considérablement augmenté et ses effets sur les prix pratiqués par les entreprises touchées devraient être de plus en plus évidents. Dans ce contexte, des baisses de taux trop conséquentes représenteraient un risque majeur. Dans une interview donnée pour la télévision américaine, D. Trump a récemment indiqué que les taux directeurs devraient être abaissés aux alentours de 1%, contre 4,25-4,50% actuellement. D’autre part, les anticipations d’inflation des ménages sont, ces derniers temps, particulièrement sensibles à la politique économique. Si le « grand public » n'accorde plus sa confiance aux actions de la Fed sur ses deux mandats (inflation et emploi), un « désancrage » des anticipations est possible. Enfin, la solidité des institutions américaines garantes de l’impartialité pourrait être affaiblie, d’autant plus dans un contexte marqué par une baisse du dollar depuis le début de l’année.

La notion de dominance budgétaire

Ces éléments nous amènent également à un autre concept théorique traité dans la littérature économique. Celui de l’opposition entre la « dominance budgétaire » et la « dominance monétaire ». En substance, il s’agit de déterminer si la politique budgétaire impose sa loi à la politique monétaire ou l’inverse. Dans le cas de figure qui nous intéresse, cela signifie que D. Trump serait en mesure d’exiger des baisses de taux pour, d’une certaine manière, financer le déficit américain. La conséquence directe serait une hausse de l’inflation. En début d’année, nous avions développé l’idée d’une troisième voie, celle du « clash monétaire » où ni l’un ni l’autre ne souhaiterait s’avouer perdant. Il en résulterait une défiance généralisée de la part des investisseurs, qui exigerait une prime de risque plus élevée sur les marchés financiers.

Une réaction ambivalente des marchés face à l’incertitude

À ce propos justement, difficile de déterminer dans quelle proportion les marchés financiers accordent du crédit à ces différents scénarios. Ce qui est sûr, c’est que l’on observe une détente des taux souverains coïncidant étrangement avec l’intensification des menaces à l’encontre de J. Powell et aux « sorties » de certains membres de la Fed – candidats non avoués ? – en faveur de baisses de taux précoces. Cette situation pourrait s’avérer dangereuse en causant un excès de prise de risque sur la base d’anticipations d’un coût du capital baissant rapidement et fortement. Mais les marchés financiers ne sont pas complètement déconnectés de la réalité économique.

Si l’on peut décemment envisager qu’un petit effet lié au remplacement ou à la démission de Powell existe, les taux d’intérêt ne se sont pas détendus tant que cela, en raison des problématiques budgétaires ou encore de l’incertitude sur la dynamique de l’inflation. Ils ont par ailleurs fortement réagi au dernier rapport de l’emploi. A près de 150 000, les créations de postes ont de nouveau dépassé les attentes du consensus. Les marchés ont immédiatement repoussé leurs perspectives de baisses de taux, qui s’étaient en partie cristallisées sur l’échéance du mois de juillet.

L’incertitude et les pressions politiques pourraient être encore plus vives en 2026, à mesure de l’approche de la fin du mandat de J. Powell.

En dépit de ces éléments, nous n’avons pas modifié nos perspectives de baisses de taux pour le second semestre. Une décortication minutieuse des chiffres de l’emploi montre que les secteurs d’activité catégorisés comme cycliques sont toujours à la peine. L’incertitude trumpienne « tétanise » les chefs d’entreprises, qui réduisent leurs intentions d’investissement et d’embauche. La hausse de l’inflation du fait de l’augmentation des droits de douane devrait être temporaire selon nous, mais la dégradation de l’emploi est une menace autrement plus sérieuse. La Fed devrait donc procéder à un ajustement de politique monétaire en 2025, non pas parce que le Président américain l’ordonne, mais parce que la situation l’exige. Certains pourraient toutefois y voir l’œuvre d’une volonté politique sous la complicité de certains membres de la Fed, et il sera bien difficile de démonter cet argument sans preuves évidentes à l’appui. L’incertitude et les pressions politiques pourraient être encore plus vives en 2026, à mesure de l’approche de la fin du mandat de J. Powell.

Trois conséquences concrètes pour les investisseurs

Pour conclure au-delà de nos perspectives de baisses de taux, il nous apparaît également que cette remise en cause de l’indépendance de la Fed a au moins trois conséquences concrètes pour les investisseurs : (i) les taux longs américains sont – paradoxalement – partis pour évoluer dans un canal étroit autour des niveaux actuels voire un peu au-dessus, du fait de la défiance exprimée à l’égard de D. Trump. Autrement dit, nous n’attendons pas de franche détente obligataire à partir des niveaux actuels ; (ii) par extension, que la capacité de la classe d’actifs à pouvoir « protéger » les portefeuilles en cas de retournement des actifs risqués pourrait être limitée et (iii) que l’élan de diversification internationale dans les allocations, ne serait-ce qu’en raison de la cherté des actions américaines, est toujours une piste à considérer.

Nul doute que le feuilleton du remplacement de Jerome Powell devrait nous tenir en haleine pour quelques temps encore…

Sources Ecofi, le 07 juillet 2025.

Les performances passées ne sont pas un indicateur fiable des performances futures. Document non contractuel. Les analyses et les opinions mentionnées ci-dessus représentent le point de vue de l’auteur. Elles sont émises en date du 04 juillet 2025 et sont susceptibles d’évoluer. Elles ne sauraient être interprétées comme possédant une quelconque valeur contractuelle. Ce document est produit à titre purement indicatif. Il constitue une présentation conçue et réalisée par Ecofi à partir de sources qu’elle estime fiables. Ecofi se réserve la possibilité de modifier les informations présentées dans ce document à tout moment et sans préavis. Il est produit à titre d’information uniquement et ne constitue pas une recommandation d’investissement personnalisée.

Contributeurs

.webp)

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)